创达新材北交所IPO,专注复合材料,应收款项余额较大

格隆汇获悉,近期,无锡创达新材料股份有限公司(证券简称:创达新材)提交了招股说明书申报稿,拟在北京证券交易所上市,保荐人及主承销商为申万宏源证券承销保荐有限责任公司。

创达新材注册地位于江苏省无锡市。本次发行前,公司实际控制人张俊、陆南平合计控制公司 51.87%股份,处于控制地位。

公司专注于高性能热固性复合材料的研发、生产和销售,核心产品包括环氧模塑料、液态环氧封装料、有机硅胶、酚醛模塑料和导电银胶等电子封装材料,广泛应用于半导体、汽车电子及其他电子电器领域,同时提供电子行业洁净室工程材料及服务。客户包括亿光电子、松普集团、中国电子系统、昆山凯迪汽车电器有限公司、圣绚国际贸易(上海)有限公司等。

行业规模方面,据SEMI数据,2024年全球半导体材料销售额达675亿美元,同比增长3.8%,受益于半导体市场复苏及高性能计算等领域对先进材料的需求增长。其中,晶圆制造材料销售额占比64%,封装材料占比36%。地区分布上,2024年中国大陆半导体材料销售额135亿美元,同比增长5.3%,仅次于中国台湾,占全球半导体材料销售额的比重约20%。

SEMI预测,2025年全球半导体封装材料市场将超260亿美元,2023-2028年复合增长率为5.6%。国内市场方面,《集成电路产业发展研究报告(2023年度)》显示,2023年中国半导体封装材料销售额503亿元,占国内半导体材料市场45.7%。

2022年、2023年和2024年(简称“报告期”),创达新材的电子封装材料营收占比均在94%以上,环氧工程材料及服务营业占比较低。

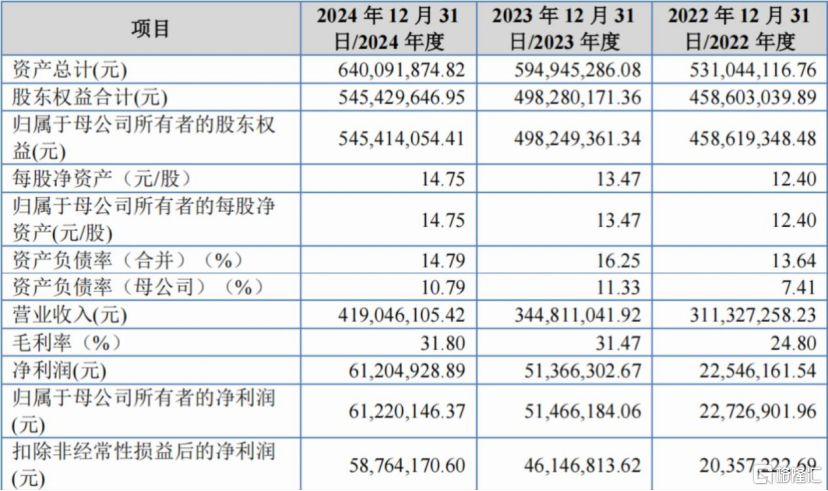

报告期内,创达新材的营业收入分别约3.11亿元、3.45亿元、4.19亿元;净利润分别为2254.62万元、5136.63万元、6120.49万元;毛利率为24.80%、31.47%、31.80%。

2025年1-3月,公司营业收入约1亿元,同比增长21.68%;净利润约0.16亿元,同比增长37.83%。

主要会计数据及财务指标,图片来源招股书

创达新材面临产品迭代与技术开发风险。其主营电子封装材料研发及产业化,下游半导体、汽车电子等领域技术升级快,对上游材料技术创新要求高。报告期内,公司研发投入占营收比例为5.77%、6.13%、5.62%。若公司未能准确把握行业趋势、技术开发决策失误,或新技术产业化滞后,以及相关技术发生重大变革导致客户需求减少,将削弱其市场竞争力,影响公司发展。

公司生产所需的主要原材料为各类树脂、填料、固化剂和助剂等。报告期内,公司直接材料成本占主营业务成本比例均超70%,原材料价格波动对产品成本和毛利率影响较大。原材料价格受原油价格、市场供需、环保政策等多重因素影响,若未来大幅上涨且公司无法及时转移成本压力,将对经营业绩造成不利影响。

报告期内,创达新材的应收账款、应收票据、合同资产及应收款项融资合计账面价值分别为1.94亿元、2.23亿元和2.42亿元,占资产总额比例分别为36.58%、37.49%和37.85%。2022年,主要客户利丰集团因经营及资金问题拖欠货款,公司单项全额计提坏账准备1047.01万元,对当期业绩造成一定影响。随着经营规模扩大,相关应收款项可能进一步增加。若未来因管理不善,或下游客户经营恶化、票据无法兑现导致货款回收受阻,将加大坏账风险。

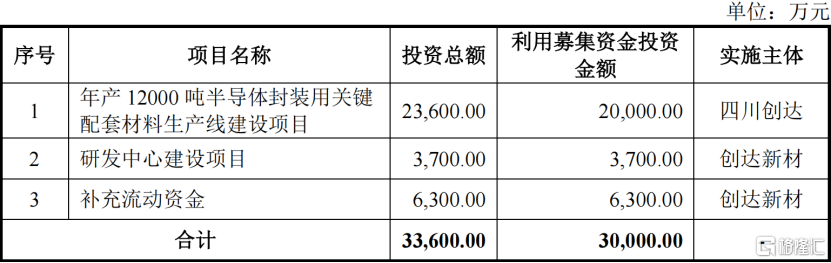

本次IPO,创达新材拟募资3亿元,投入“年产12000吨半导体封装用关键配套材料生产线建设项目”、“研发中心建设项目”以及补充流动资金。

募集资金用途和规模,图片来源招股书

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61