讯众通信冲击港股IPO,账上现金不足800万,联通参投

近期,一家位于北京的云通信公司迎来了IPO动态。

格隆汇获悉,北京讯众通信技术股份有限公司(简称“讯众通信”)向港交所递交了招股书,其保荐人是星展银行。

不过,这并非讯众通信首次申报IPO。

2022年6月,讯众通信曾向北交所提交上市申请。不巧的是,当时的保荐人保荐的另一家上市公司被主管部门启动跟进程序。受此影响,公司决定中止上市申请。

2023年7月,公司再次向证监会提交了北交所上市辅导备案。不过,考虑到A股上市时间表的不确定性,公司随后决定转战港股。

讯众通信是一家综合云通信服务及解决方案提供商,致力于让通信更简单。

不过,公司在产业链当中的议价能力并不强,面临应收账款和预付账款双高的局面,导致公司近几年的经营性现金流持续为负。

01

中国农业大学校友创办,专注于云通信服务的研发

讯众通信由朴圣根于2008年11月创办,总部位于北京市朝阳区将台乡酒仙桥北路。2015年6月,公司在新三板上市,股份代码为832646。

2015年至2022年,讯众通信进行了多轮融资,投资人包括联通创新(联通旗下)、东方华盖、北京谦益、北京兴源、联创创新等。

截至2025年4月23日,朴圣根持有约27.36%的权益,是讯众通信的单一最大股东,目前他在公司担任董事长、总裁兼执行董事。

朴圣根今年54岁,1995年7月获得中国农业大学车辆工程学士学位,2012年6月获得清华大学工商管理硕士学位。

他在信息技术行业拥有超过25年的经验。成立讯众通信之前,他曾在北京新浪信息技术有限公司、交大铭泰(北京)信息技术有限公司、盛世长捷信息技术(北京)有限公司、遵义迪科数据咨询有限公司等公司任职。

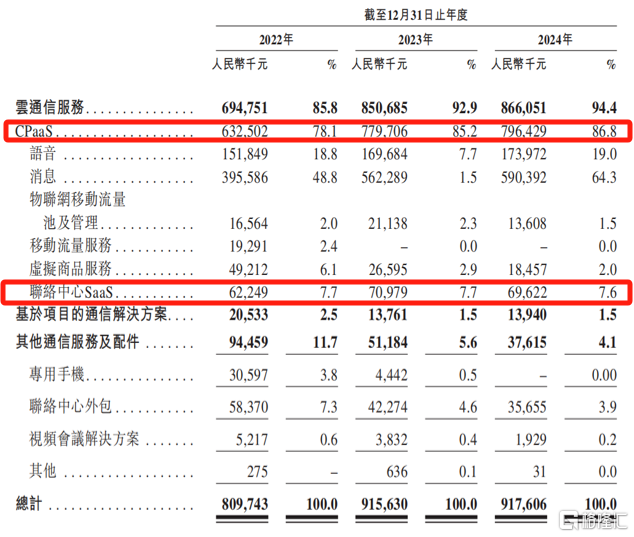

讯众通信自成立以来一直专注于云通信服务的研发,主要提供三类解决方案:云通信服务(包括CPaaS与联络中心SaaS)、智能通信解决方案、其他通信解决方案以及配件。

通信平台即服务,也被称为CPaaS,是公司业务的核心,近两年占收入的80%以上。

各项业务类型收入占比情况,来源:招股书

在云CPaaS平台上,讯众通信的客户(以互联网公司、软件及信息技术公司以及金融机构为主)可以方便地获得公司从中国主要电信运营商及其他服务提供商采购的大量综合电信资源,包括语音、消息及移动流量功能。

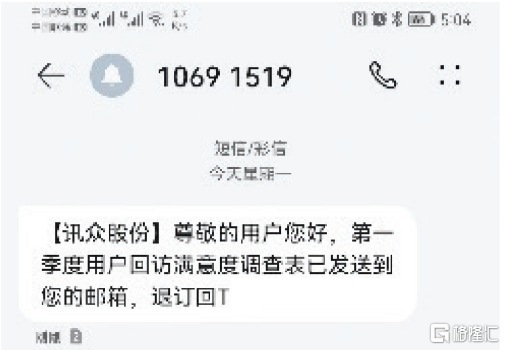

案例说明:假设某人(即最终用户)想在食品配送应用程序上下订单。最终用户需先使用手机号码登录其账户,并且将被要求提供验证码以进行登录验证。该应用程序向讯众通信的CPaaS平台发送请求。CPaaS平台将该请求发送至电信运营商或消息资源提供商。接收来自讯众通信请求的电信运营商,则发送消息。终端用户将收到如下所示的消息(与“短信验证码”所示类似)。

消息服务的常见用例,来源:招股书

此外,讯众通信也提供联络中心软件即服务,被称为联络中心SaaS,其为一套云软件服务,使企业能够处理与客户及潜在客户的互动。

讯众通信的服务及解决方案致力于让通信更简单,并已广泛应用于中国的互联网、软件服务、信息技术及金融行业。

2022年、2023年及2024年,公司的服务及解决方案分别为逾2400名、2400名及2100名企业客户的通信提供便利。

02

应收账款、预付账款双高,经营性现金流持续为负

由于通信基础设施的稳定发展、云迁移加速以及市场对提高通信能力的强劲需求,中国对云通信服务的需求一直在增长,讯众通信的收入也有所增长。

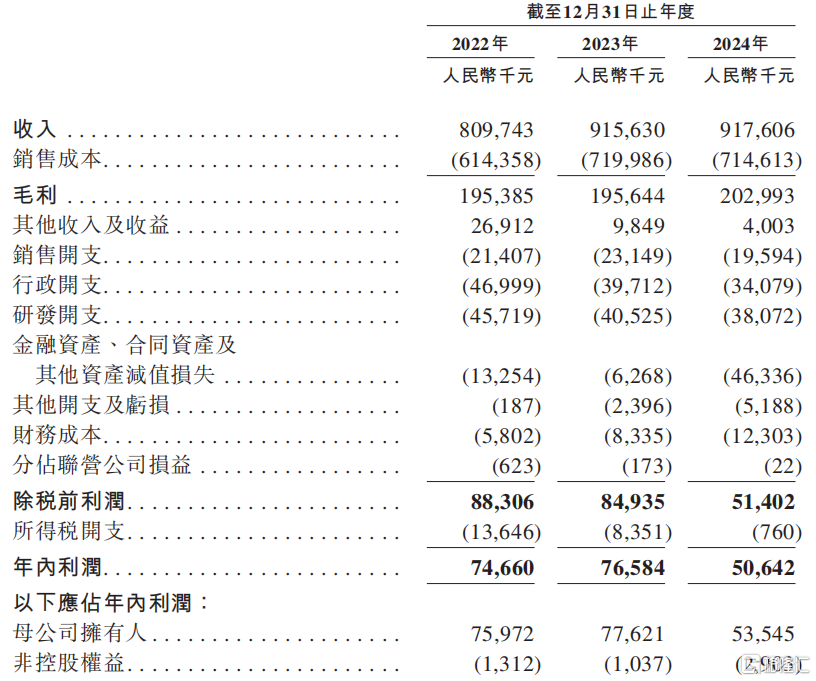

2022年、2023年及2024年(报告期),讯众通信的收入分别为8.1亿元、9.16亿元及9.18亿元;同期,净利润分别为7466万元、7658万元及5064万元。

公司2024年净利润同比下降近34%,主要是因为应收款项及预付款项减值损失所致。

关键财务数据,来源:招股书

报告期内,讯众通信的整体毛利率分别为24.1%、21.4%及22.1%,2023年有所下降,主要受到消息服务(其利润率低于语音服务)收入大幅增长的负面影响。

报告期内,公司的研发开支分别约为4570万元、4050万元及3810万元,分别占收入的5.6%、4.4%及4.1%。

采购端,讯众通信与中国主要电信运营商及其他服务提供商保持良好的合作关系,采购主要包括通信资源及外包的软硬件采购。报告期内,公司向五大供应商的采购占比分别为38.1%、50.4%及57.4%。

销售端,公司云通信服务的客户主要包括技术服务提供商、软件及信息技术公司、金融机构以及一家电信运营商。报告期内,来自前五大客户的收入占比分别约为41.8%、36.7%及35.3%。

值得注意的是,讯众通信的经营性现金流状况堪忧。

CPaaS服务市场的成本主要包括电信资源成本、人工成本、基础设施及设备成本以及其他成本,其中电信资源成本占2023年中国CPaaS服务市场总成本的约94.0%。

电信资源成本在CPaaS服务提供商的成本构成中占主导地位。一方面,CPaaS服务提供商高度依赖电信运营商聚合电信资源,另一方面,CPaaS服务提供商在成本控制方面的自主权相对有限,主要是因为电信资源的定价可能对其运营成本及盈利能力产生直接影响。

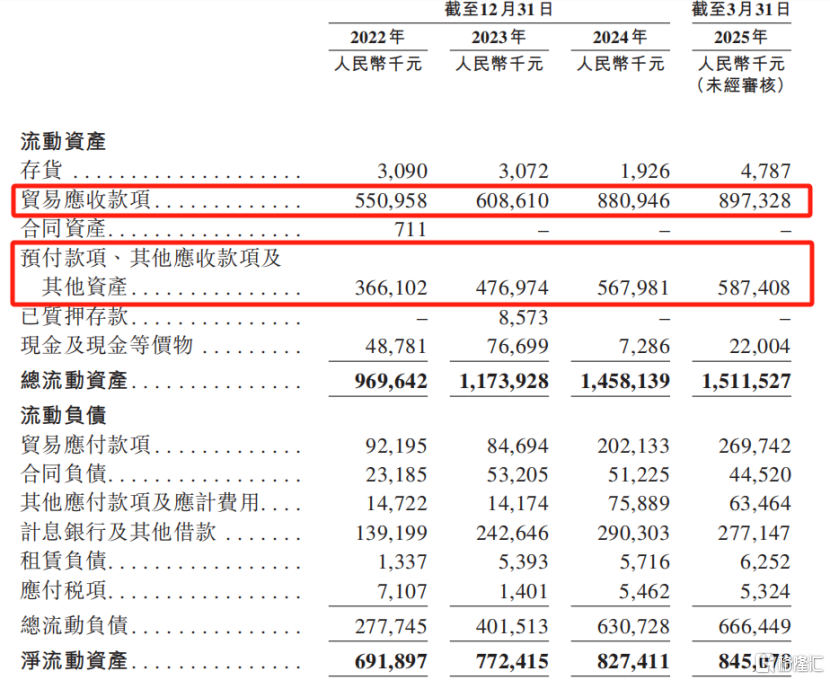

因此,讯众通信需要向供应商支付更多预付款项,以确保获得稳定的电信资源,及巩固与供应商的关系。

此外,后付款客户的对账及结算过程延长也令贸易应收款项持续增加。

因此,在CPaaS服务收入增长的同时,导致出现大量应收款项和预付款项,进而导致报告期内经营活动产生现金净流出,分别为1.17亿元、5620万元及1.14亿元。截至2024年12月31日,公司账上现金及现金等价物仅728.6万元。

流动资产及流动负债,来源:招股书

03

中国约有800家云通信服务提供商,讯众通信市场份额为1.8%

通信服务是指利用有线电、无线电、电信媒体、数据通信等传播或交换音频、视频或数据内容的服务,以及透过互联网提供相关内容、娱乐和应用服务。

在通信基础设施稳定发展和下游需求不断增长的推动下,中国通信服务市场近年来稳步增长,于2023年达到约人民币1.8万亿元。中国云通信服务市场是中国通信服务市场的一个细分领域。

云通信服务指基于云技术向企业及公共组织提供的通信服务及解决方案。

云通信服务主要包括:1、CPaaS服务,即一种技术交付模式,使公司能够通过API或SDK将全渠道通信功能嵌入其业务系统和应用程序中;2、联络中心SaaS,指以SaaS为主要部署方式向企业及公共组织提供的高效智能联络中心解决方案。

以CPaaS服务为例,其价值链主要包括上游的电信运营商及云基础设施供应商、中游的CPaaS服务提供商及下游客户(包括企业软件开发商及SaaS供应商)以及企业及公共组织。

通过与电信运营商合作,CPaaS服务提供商能够整合电信资源,并使下游客户能够通过API或SDK访问和利用其资源,从而使其客户能够以简单、高效和灵活的方式访问和利用通信能力,而无需承担建立及维护自有通信基础设施的巨额成本。

随着云技术应用的不断扩大及下游客户对云迁移的需求不断增加,中国的云通信服务市场近年来持续增长。

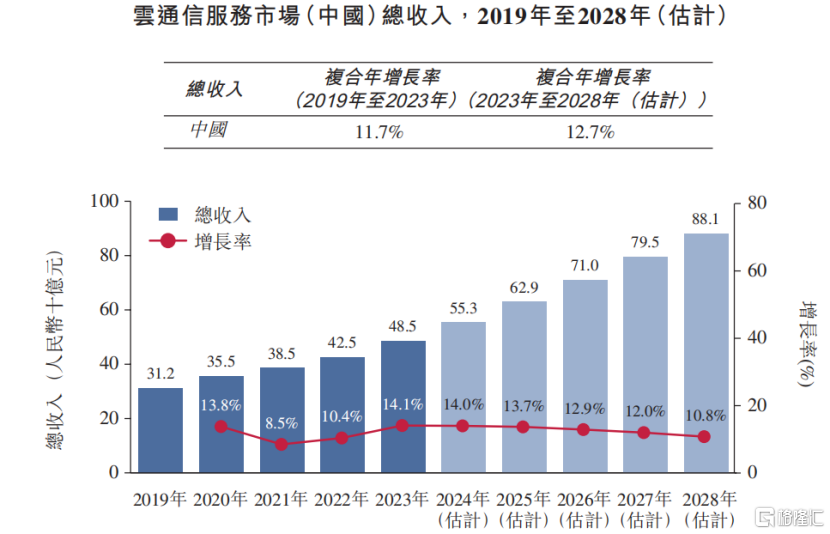

2019年至2023年,中国云通信服务市场的总收入由312亿元增至485亿元,复合年增长率为11.7%。

未来,随着数字化转型的深入和云通信应用场景的不断扩大,中国云通信服务市场有望保持快速增长。2028年,中国云通信服务市场的总收入预计将达到881亿元,2023年至2028年的复合年增长率为12.7%。

云通信服务市场(中国)总收入,来源:招股书

中国的云通信服务市场相对分散而且竞争激烈。截至2023年末,中国约有800家云通信服务提供商。

就2023年云通信服务产生的收入而言,中国五大云通信服务提供商占约20.9%,其中讯众通信排名第四,市场份额约为1.8%。

值得注意的是,讯众通信还面临一项诉讼风险。2024年11月,北京亚康环宇科技有限公司向法院提起一项买卖合同纠纷诉讼。北京亚康根据其购买合同项下的条款,要求讯众通信退还其已付购买价5450万元及违约金1090万元,总额为6540万元。

于2024年12月16日,讯众通信向北京市朝阳区人民法院提起诉讼,请求法院确认认定购买合同无效并判令。

上述买卖合同所涉纠纷已于2025年4月15日首次开庭审理,截至2025年4月23日尚未作出判决。

总体而言,讯众通信在过去几年收入相对平稳,但是公司在产业链的话语权并不高,面临应收账款和预付账款双高的局面,导致公司经营性现金流持续为负。未来公司能否改善现金流状况,持续提升竞争力,实现经营业绩的稳健增长,格隆汇将保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51