不良贷款率升至2.03%,长城华西银行新任董事长高焱如何破局?

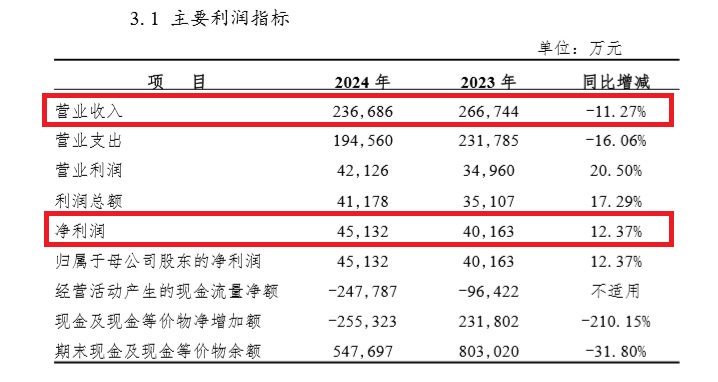

在区域经济转型与产业结构调整的叠加影响下,总部位于四川德阳的长城华西银行2024年经营数据暴露出多重隐忧。该行不良贷款率攀升至2.03%,核心一级资本充足率降至10.12%,虽然全年实现净利润4.51亿元,但营业收入同比下滑11.27%至23.67亿元。面对资产质量恶化、盈利模式承压及资本补充机制滞后的三重考验,新任董事长高焱如何借助不良资产处置经验化解风险?

资产质量警报:不良贷款率突破2%

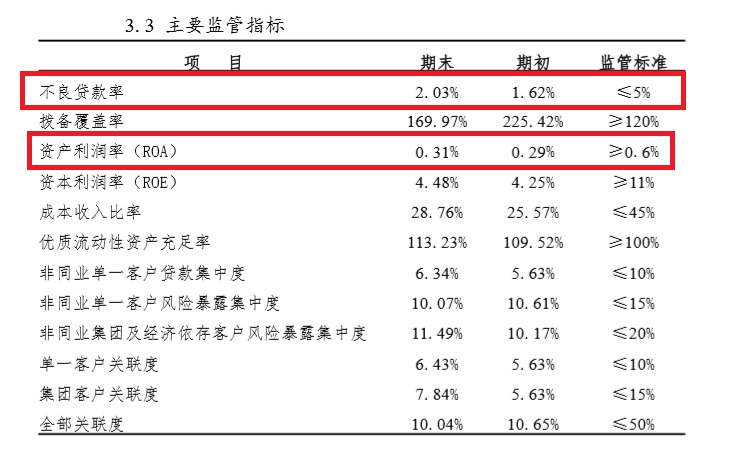

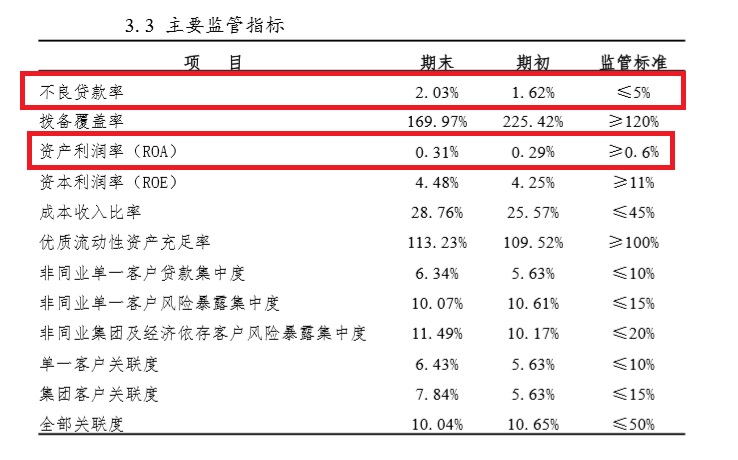

2024年财报显示,长城华西银行不良贷款率较上年末陡增0.41个百分点至2.03%,显著高于同期银行业平均水平。拨备覆盖率指标印证风险暴露速度超出预期。该指标从2023年的225.42%骤降至169.97%,距离监管要求的120%缓冲空间仅余49.97个百分点。

新任董事长高焱的履职被寄予厚望。高焱出身农业银行稽核系统,在长城资产昆明、深圳等多地分支机构拥有丰富的资产处置经验,曾主导不良资产处置超百亿元。高焱需在短期内推动不良资产出清,同时避免引发系统性风险。参考中国长城资产经验,或可通过设立AMC子公司、引入战略投资者等方式,加速不良资产证券化进程。长城华西银行在年报中表示,加快小额贷款清收。将小额贷款清收作为2024年度重点工作之一,专门设置1000万以内清收专项任务。

盈利结构性矛盾:利息净收入同比下降13.63%

长城华西银行营业收入连续两年下滑,2024年录得23.67亿元,同比减少11.27%。该行2025年同业存单发行计划显示,2024年净息差收窄26个基点至1.28%。存款成本刚性上升与贷款定价能力不足的双重挤压,导致利息净收入同比下降13.63%。

资产利润率(ROA)指标持续低迷,2024年仅录得0.31%,连续三年低于0.6%的监管基准线。这种“规模增长、效益下滑”的背离,暴露出客群结构、产品创新、运营效率等多维度的深层矛盾。该行在零售转型中尚未形成差异化的盈利增长点。

资本充足率困局:核心一级资本充足率亮黄灯

2024年末长城华西银行核心一级资本充足率为9.89%,虽高于7.5%的监管底线,但考虑不良贷款持续暴露的压力,实际安全边际正在收窄。2021年获批的5亿元增资扩股计划至今仍未有进展,资本补充进度显著滞后于风险资产扩张速度。

负债结构隐患加剧流动性管理难度。2025年长城华西银行计划发行同业存单总额度180亿元,占2024年末负债总额的12.80%,对批发性融资的依赖度较高。

该行还面临着市场信心修复的挑战。2024年5500万股股权以5.6折拍卖仍遭流拍。投资者用脚投票的背后,是对区域经济转型不确定性及银行资产质量走势的深度担忧。如何通过引入战略投资者、优化股权结构重建市场信任,将成为新任管理层的必修课。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51