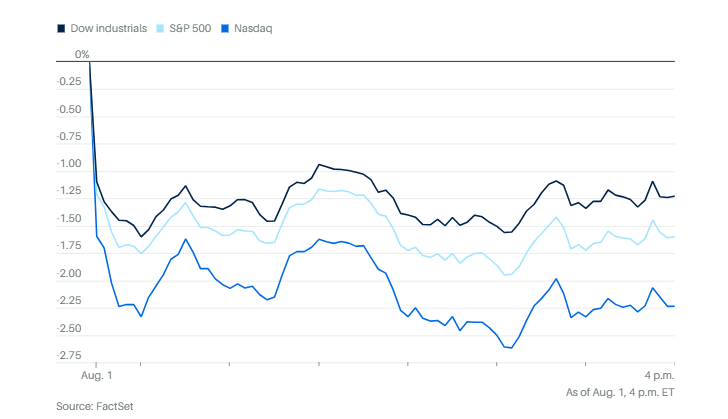

受最新关税和劳动力市场消息影响,周五市场又进入避险模式,三大股指齐跌。道琼斯工业平均指数下跌542点,跌幅为1.3%。标普500指数下跌1.6%。纳斯达克综合指数下跌2.2%,中小盘的罗素2000跌2.03%。

被称为“恐慌指数”的VIX市场波动指数大幅上升至22.99%。

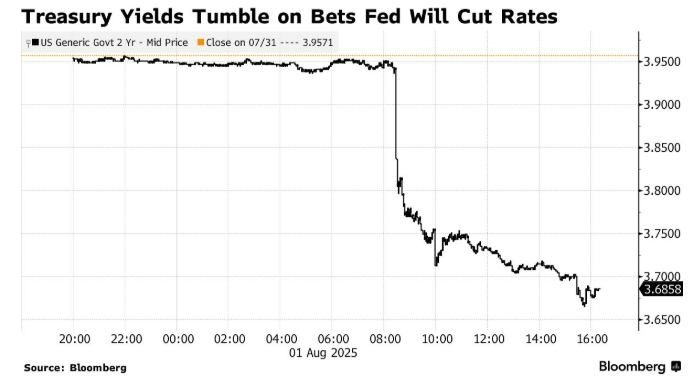

截至美东时间下午3点,对政策高度敏感的2年期国债收益率降幅最大,下跌25个基点至3.7%,为5月1日以来的最低收盘水平。10年期国债收益率下跌14.2个基点,降至略低于4.22%。30年期国债收益率下跌8.1个基点,降至略低于4.81%。

截至周五收盘,本周已有约三分之一的标普500成分公司发布财报。多家公司警告称,关税的不确定性正对业务造成影响。

标普500指数中的三个防御性板块周五上涨,消费品上涨0.53%、公用事业上涨0.11%,医疗保健上涨0.58%。

亚马逊股价下跌8.27%,公司公布的云计算业务增长令人失望。华丽七雄实际上全部下跌,持有七大科技巨头股票的Roundhill华丽七雄ETF当天下跌超过3%。

同样周四发布财报且大超预期的苹果,股价周五下午也下跌2.5%。

不过与住房市场相关的公司股价成为当天意外的赢家,逆势上涨。尽管整体就业数据非常糟糕,但其中一些细节却对房地产市场释放出积极信号。7月工资增长加速,同比上涨3.9%,表明目前仍在就业岗位上的人收入在提高。 此外,长期国债收益率下跌,也可能影响抵押贷款利率。如果这一趋势持续,房贷利率可能也会进一步下降。市场普遍预期,美联储将在9月的会议上下调短期利率,这对于承担高利率贷款的消费者来说是一种缓解。部分市场的房价也开始回落,对买家来说是个利好。

主要从事油漆、涂料和相关产品的制造、分销和零售的舍温-威廉斯公司(Sherwin-Williams Co.),是当天道琼斯工业平均指数中表现最好的股票,股价上涨近4%。家得宝同样上涨1.5%,竞争对手劳氏也上涨超过1%。

两个与住房相关的ETF——SPDR标普房屋建筑商ETF(上涨1.91%)和iShares美国住房建设ETF(上涨2.67%)也大幅走高,这两个基金持有一系列房屋建造商、建筑材料供应商和零售商的股票。

Coinbase股价暴跌超16%,创下自4月以来的最大跌幅,此前这家加密货币平台的季度营收因交易量减少而受到冲击。公司第二季度营收同比增长3.3%,达到15亿美元,低于华尔街预期的15.9亿美元,也低于上一季度的20亿美元。

Reddit股价大涨逾17%,此前这家社交媒体平台公布的第二季度营收和盈利超出华尔街预期,并对第三季度给出了比预期更乐观的展望。

埃克森美孚和雪佛龙公布的业绩好于预期,创纪录的原油产量缓解了油价下跌带来的冲击。

有报道称,联邦医疗补助和部分联邦医疗保险药品计划将试行报销高价减肥药,这推动礼来公司股价上涨。这表明特朗普政府正在重新考虑扩大此类治疗报销范围的立场。

金佰利公司(Kleenex的母公司)正吸引越来越多注重价格的美国消费者。低价家庭用品销量激增,推动公司第二季度盈利超出预期。

派拉蒙全球在新东家接手前几天公布了第二季度财报,盈利超出分析师预期,得益于成本下降和流媒体利润增长。

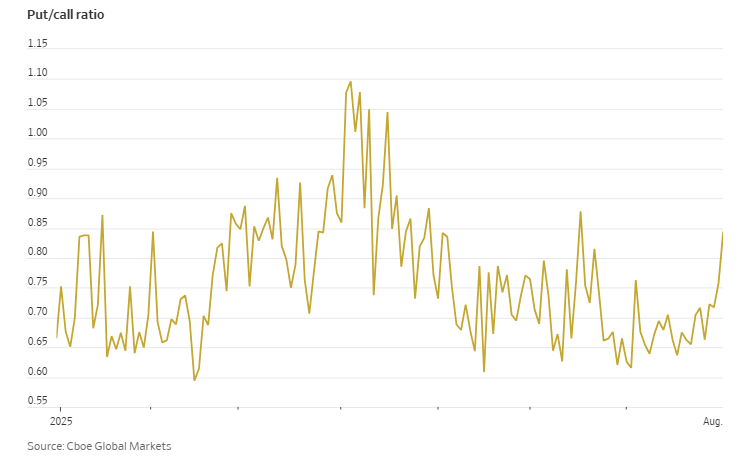

周五,随着就业数据不及预期和特朗普发布新一轮关税,股市下挫,交易者纷纷寻求避险。看跌期权与看涨期权的比率上升至自6月中旬以来的最高水平。这表明投资者正在大量买入看跌期权,以应对可能出现的进一步下跌,看跌期权赋予其在特定价格卖出股票的权利。不过,这一比率仍远低于4月份因关税引发市场大幅震荡时的峰值。

经济和贸易方面,特朗普周四宣布,计划从8月7日开始对那些没有与美国达成协议的国家加征关税。他此前宣布的90天关税延迟期,最后期限就是今天。这本来已经打压了市场情绪,在美国劳工统计局发布最新就业数据后,市场更进一步下挫。数据显示,美国经济7月仅新增就业岗位7.3万个。此前5月和6月的数据也被大幅下调,共减少了25.8万个岗位。

报告发布后,特朗普在Truth Social上发文称,他已指示团队解雇劳工统计局局长埃丽卡·麦肯塔弗。特朗普表示,就业数据“必须公正、准确,不能被出于政治目的操控”,但他没有提供任何操控的证据,也没有说明数据是如何不准确的。

劳工部长洛莉·查韦斯-德雷默在X上表示,劳工统计局副局长威廉·维特劳斯基将担任代理局长,直到找到麦肯塔弗的继任者。此举可能会进一步加剧公众对政府数据的怀疑,使得美联储在平衡劳动力市场和通胀之间的任务更加艰难。

当天早些时候,特朗普还抨击了美联储主席鲍威尔,此前联邦公开市场委员会周三投票决定维持利率不变。美联储理事沃勒和监管副主席鲍曼对此表示反对,主张降息。

美联储理事阿德里亚娜·库格勒在周五致特朗普的信中表示,她计划于8月8日辞去职务。库格勒原本的理事任期将在明年初届满。这将为特朗普留下一个提名人选的空缺,如果他选择由外部人士接替鲍威尔担任美联储主席,这一席位可能成为未来候选人进入美联储理事会的通道。

根据密歇根大学最新的消费者信心调查结果,7月消费者信心连续第二个月上升。当前经济状况指数上涨约5%,达到2025年2月以来的最高水平,而预期指数则略有下降。不过在这组数据中,有一个有趣的现象值得投资者注意,调查主管徐荟安指出了这一点。她表示:“持股者的信心上升,部分被不持股消费者信心下降所抵消。”

分析方面,罗森伯格研究公司的戴维·罗森伯格表示:“这份就业报告从头到尾都带着衰退的印记。除了非周期性的医疗和教育领域,7月整体的就业岗位实际上是在减少。”

罗森伯格表示:“可以肯定的是——联邦公开市场委员会中唯一看得清未来局势的成员就是鲍曼和沃勒。包括鲍威尔在内的其他人,在今天这份极度疲软的就业报告之后,到9月肯定也会跟进。一向自满、偏好风险资产的投资圈也许该注意了,在过去60年中,就业增长速度像最近这三个月这样骤降至接近停滞的情况,每一次都百分之百准确预示了衰退即将到来。提醒一句,聪明人该警觉了。”

美联储9月政策会议降息的概率飙升至82.8%,而周四这一概率还只有37.7%。

贝莱德全球固定收益首席投资官里克·里德表示,美国经济已经出现明显的“招聘疲劳”迹象,包括周五发布的7月就业报告在内,这引发了一个问题:美联储9月将降息多少。

里德表示:“今天的报告为美联储9月调整利率提供了证据,现在唯一的问题是,降息幅度有多大。如果劳动力市场的松动情况继续加剧,或者新增就业持续低于10万个,我们预计美联储将开始下调利率,具体幅度取决于后续数据,9月可能会降息50个基点。”

在高盛资产管理公司的亚历山德拉·威尔逊-埃利松多看来,就业数据不及预期,直接挑战了美联储本周会议上表现出的鹰派立场。她表示:“现在证明立场合理的责任已经转移,如果劳动力市场持续疲软,即便通胀仍令人担忧,也可能迫使美联储行动。”

北光资产管理公司的克里斯·扎卡雷利说:“就在本月美联储会议结束后两天,‘双重使命’的问题又重新摆上了台面。美联储将再次需要在就业市场放缓和通胀未明显回落之间寻找平衡。”

贝莱德的里克·里德认为,“今天的报告为美联储在9月调整利率提供了证据,现在唯一的问题是降息的幅度。”

哈里斯金融集团的杰米·考克斯表示:“9月降息几乎板上钉钉——甚至可能一次性降息50个基点,以弥补之前的延误。”

eToro平台的布雷特·肯威尔指出,现在最明显的问题是:如果劳动力市场放缓,而通胀同时上升,美联储将如何应对?他说:“虽然目前两者都还没有达到极端,但通胀在上升,而劳动力市场在减弱。一旦局势紧张,美联储可能会通过放松金融条件来介入,如果就业市场确实开始恶化。但如果通胀持续顽固,美联储可能不会那么快、也不会那么宽松地行动。”

瑞银全球财富管理公司的乌尔里克·霍夫曼-布查迪表示:“我们的基本预期仍是,到今年年底,美国的实际关税税率将稳定在约15%左右,经济影响可能是可控的。不过,关税确实对全球贸易和增长构成阻力,并且已经开始推高通胀。”

她还指出,市场已基本反映了贸易领域的利好消息,因此预计短期内股市波动将会加剧。

就业报告疲弱后,衡量信用风险的指标大幅上升。在此之前,高盛策略师在周四就已发出警告,提醒客户不要掉以轻心,并建议对冲,因为全球公司债的信用风险指标此前跌至18年来最低水平。

高盛策略师洛特菲·卡鲁伊在一份报告中写道:“当前存在足够多的下行风险来源,因此在投资组合中保留部分对冲措施是合理的。”

Truist的基思·勒纳安慰了客户,他表示:“保持视角是关键。市场自4月低点以来已反弹约28%,反映出对利好消息的持续预期——韧性增长、通胀放缓和强劲的企业盈利。这也让市场对负面消息变得更加脆弱。”

勒纳说,从历史来看,市场每年平均会出现三次5%的回调,但美国股市自4月以来还未经历过一次。他指出:“从技术面来看,标普500指数仍处于上升趋势中。我们认为初步支撑位在6100至6150区间(近期突破点和50日均线),而更强的支撑位在5800至5900区间(此前支撑区域和200日均线)。”

勒纳还表示,从基本面来看,股票市场的风险仍大致处于平衡状态。不过,他认为投资者不应抛售股票,而应利用未来可能出现的回调机会,增持美国大型成长股。

现货黄金上涨2.1%,至每盎司3,357.53美元。

西德克萨斯中质原油价格下跌2.8%,至每桶67.31美元。