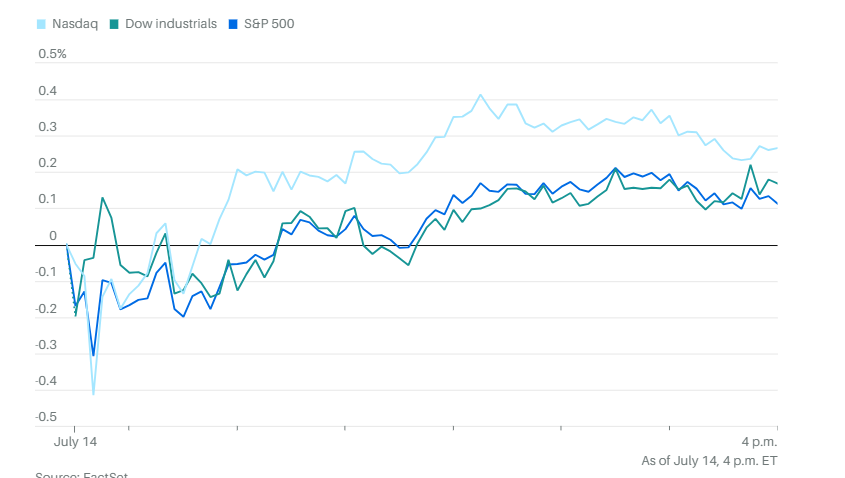

周一华尔街微微收高,投资者为忙碌的交易周做准备,本周将公布美国最大银行的财报,还会公布更多经济数据。标准普尔500指数和道琼斯指数延续上涨势头,分别上涨0.1%和0.2%。纳斯达克上涨0.3%,涨幅不大,但刷新了年内第七次收盘纪录,高点为20,640.33点。

小盘股表现优于三大主要股指,罗素2000指数上涨0.5%。

特朗普威胁如果50天内未达成乌克兰和平协议,可能对俄罗斯商品征收“最高100%”关税,并已宣布对墨西哥和欧盟进口商品征收30%关税。欧盟表示将暂缓实施报复性关税。欧盟贸易委员马洛什·谢夫乔维奇表示,计划周一与美国官员进行会谈。

近期特朗普不断发出新关税威胁背景下,市场再一次选择“无视”。

6月消费者价格指数(CPI)报告将于周二公布。经济学家预计年通胀率将升至2.7%,高于 5 月份的 2.4%。剔除波动的食品和能源价格的“核心”CPI预计 6 月份的年通胀率为 2.9%,略高于 5 月份的 2.8%。

一系列银行财报也将发布,摩根大通、富国银行和花旗集团将于周二公布业绩。百事公司、美国运通和Netflix等其他大型公司将于本周晚些时候发布财报。

个股和公司方面,特斯拉股东将投票决定是否投资马斯克的人工智能公司xAI,在此之前,《华尔街日报》报道称,同样被马斯克控制的SpaceX同意向这家公司注资20亿美元。

Piper Sandler将Best Buy的评级下调至中性,理由是缺乏上涨动力,以及行业的竞争压力。

芯片设计软件制造商Synopsys已获得中国批准收购Ansys,为本周晚些时候完成350亿美元的交易铺平了道路。

NIQ Global Intelligence计划通过美国IPO融资最多12亿美元,赶上夏季上市热潮。

分析方面,Aptus Capital Advisors投资组合经理大卫·瓦格纳表示:“我们不断创下历史新高,但市场上仍然存在持续的怀疑情绪。大家现在还是非常警惕。”

瑞银全球财富管理的马克·黑费勒表示:“我们认为白宫的最新举措是谈判策略,我们的基本预期是美国的有效关税率将稳定在约15%左右,这将支持标准普尔500指数在未来12个月进一步上涨。”

摩根士丹利旗下E*Trade的克里斯·拉金表示:“股市对最新一轮关税消息反应平淡,说明投资者可能已经对这些消息麻木,或者认为关税的威胁最终会比实际影响大。”

Bowersock Capital Partners的创始合伙人艾米丽·鲍尔索克·希尔认为,投资者已经习惯了关税风波,甚至可以说到了掉以轻心的地步:“只要没有意外的利空,我们预计这种松懈情绪会持续,尤其考虑到股市的上涨势头。”

经过几个月的低通胀后,6月消费者价格指数可能出现了小幅加快的增长,因为企业开始把与关税相关的进口商品成本上涨转嫁出去。

Principal Asset Management的西玛·沙阿表示:“到目前为止,通胀压力依然温和,但关税最终会传导进来,使数据走高,并给美联储带来一些压力。”

与此同时,22V Research的调查显示,67%的投资者认为核心CPI正沿着有利于美联储的路径发展。此外,42%的投资者认为市场对CPI的反应将是“风险偏好”,29%认为是“中性”,还有29%预期是“风险厌恶”。调查中投资者预计平均有效关税率为17%,关税将在2025年使核心通胀率上升28个基点,这一预期几乎是上个月预期值的一半。

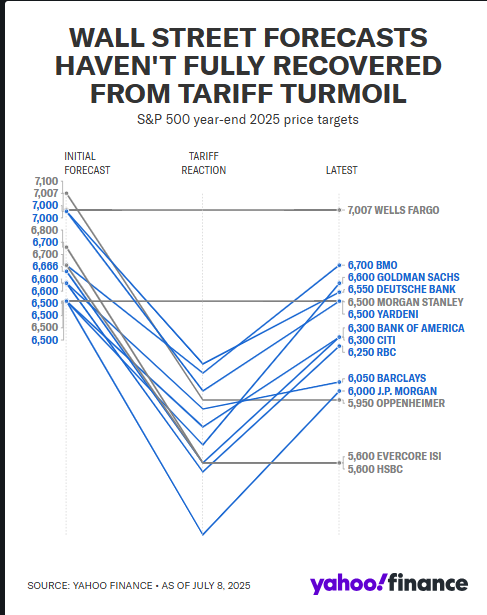

RBC资本市场将标普500指数的年终目标上调至6250点,回到了3月时的预测水平,特朗普4月2日宣布“解放日”关税之前曾下调过预期。

RBC美国股票策略研究主管洛丽·卡尔瓦西纳在7月13日的报告中写道:“我们的目标价本质上回到了3月中旬的水平,当时我们把预测从6600下调到6200。”

但她表示,“现在就不再担心关税影响还为时过早。”

RBC没有改变对标普500指数2025年每股收益258美元的预期,卡尔瓦西纳称这个预测“略低于市场普遍预期”。

麦格理集团全球外汇与利率策略师蒂埃里·维兹曼表示,交易者可能对特朗普最新的关税威胁过于轻视,这些关税水平仍有可能重新升至他所谓的“解放日”时期的水平。

维兹曼在星期一发给客户的报告中写道,交易者“可能会认为特朗普不想在任内再次引发市场崩盘”。

“但还有一种更危险的可能,就是特朗普已经不再把关税当成谈判筹码来获取让步,而是用来增加关税收入。”

在这种情况下,特朗普为8月1日设定的新贸易协议最后期限,可能会引发新一轮更高关税的全面实施,以及对方的报复措施。

Thornburg Investment Management的乔希·鲁宾表示:“我认为大家并不把本周预期公布的任何数据视为对调整投资组合有实质性指引的因素。我们还在观望关税政策的走向,以及可能影响美联储决策的额外通胀和就业数据,此外还有目前处于平静期的更广泛的地缘政治局势。”

鲁宾指出,夏季本来就是市场活动放缓的时期,虽然投资者会关注财报,但大多数人不会把这些结果看成对公司未来前景的强烈信号,而是更关注对关税政策的最新看法。

GDS Wealth Management的格伦·史密斯表示:“我们还没有脱离险境,接下来的几周将是关键,要看各国如何应对政府8月1日的新关税期限。未来几周,市场面临的大问题是,预计稳健的企业盈利能否盖过关税问题的影响。”

eToro的布雷特·肯韦尔表示,投资者已经预期第二季度会表现疲软,因此更大的风险可能出现在下半年:“管理层是否会再次讲好关于消费者和客户的故事,从而为第三季度和第四季度的盈利带来一些稳定甚至上调预期?如果是这样,股市可能会对此作出积极反应。但如果不是,预期反而被下调,股市可能会下跌以反映这一新现实。”

摩根士丹利的策略师团队认为,美国巨头公司仍然具有吸引力,因为财政支出法案和强劲的盈利前景可能会为这些公司带来提振。

10 年期美国国债收益率上升 2 个基点至 4.43%。

现货黄金下跌0.3%至每盎司3,344.06美元。

西德克萨斯中质原油价格下跌2.2%,至每桶66.96美元。