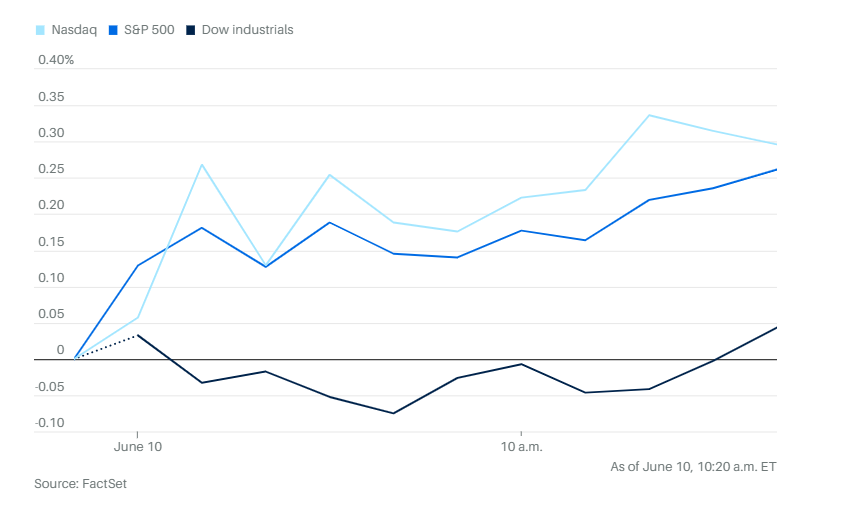

美股小幅但是相当稳定的上涨。标普500指数上涨0.6%,能源和医疗板块表现良好,工业板块下跌。整个指数实现三连涨,距离2月19日创下的历史收盘高点仅差1.7%。

纳斯达克综合指数上涨0.6%。道琼斯工业平均指数上涨105点,涨幅0.3%。

10年期美债收益率小幅下降至4.472%,此前周一收于4.481%。

由于华尔街在等待美中伦敦贸易谈判消息,当天市场整体较为平静。但市场看上去并不疲弱,标普500显示出市场已从剧烈波动转向更为稳定——但可能更可持续的上涨,上涨广度相当好。单日大幅波动往往难以长期维持,涨得越快,跌得也可能越猛。而低波动的上涨反映出市场正变得更加可持续。周二芝加哥期权交易所波动率指数降至17.07,显示市场波动减小。

美国商务部长霍华德·卢特尼克表示,美中谈判“进展非常非常顺利”。他表示,希望谈判今晚能结束,但如有需要,将继续进行到周三。

出口管制是本轮谈判的重点。国家经济委员会主任凯文·哈塞特周一表示,谈判很可能促使北京迅速恢复稀土出口,同时华盛顿将放宽中国获取半导体的限制。

最新数据显示,美国中小企业信心出现小幅回升,反映出对关税的担忧减弱,以及对特朗普税收与支出大型法案带来提振的希望。

不过,世界银行成为最新一个警告贸易政策可能拖累美国经济增长的机构。该行预测今年美国经济增速仅为1.4%,为2024年增速的一半。

明天早上因5月消费者价格指数的公布可能会带来一些波动。关税仍是市场关注的焦点,而美联储预计要到9月才会降息。今年迄今为止,物价上涨已明显放缓,但高盛经济学家认为,这一利好消息可能即将结束,主要原因是特朗普政府推出的新一轮关税。

高盛经济学家预计,剔除波动较大的食品和能源价格后,5月核心通胀数据将从4月的2.8%重新加速至2.9%,未来几个月核心物价每月可能上涨0.35%。如果全年维持这一水平,年化通胀率将超过4%。

高盛预计,商品价格可能会推动整体上涨,尽管消费者经济放缓将降低酒店、机票等服务价格的涨幅:“我们的预测反映出大多数核心商品类别的价格将大幅加速上涨,但对核心服务类通胀的影响在短期内仍较为有限。”

个股和公司方面,除微软之外的华丽七雄科技公司均实现上涨。

特斯拉当天股价大涨5.67%。马斯克在内的公司高管们,推广了一段无人驾驶车辆在德克萨斯州奥斯汀行驶的视频,暗示公司即将在这个城市推出机器人出租车服务。

扎克伯格因Meta公司在人工智能方面的落后感到沮丧,正在组建一个专家团队以推进通用人工智能。他最近几周在太浩湖和帕洛阿尔托的住所会见了一些人工智能研究员和工程师,并从中招募人才。

在特朗普前往中东的行程期间,波音公司获得了超过一年以来最多的月度订单。

Redburn Atlantic给予麦当劳公司唯一的“卖出”评级,指出因减肥药和通胀导致的消费模式变化令人担忧。

礼来公司表示,仅与愿意停止销售仿制减肥药的远程医疗公司合作,这使得与行业知名企业Hims & Hers Health公司的合作可能性降低。

花旗集团预计将在本季度为可能的贷款和信用卡损失预留比上季度更多的数亿美元,这显示消费者财务状况可能恶化,与分析师预期相反。

尽管受到负面新闻风险和宏观经济不确定性的冲击,美国最大的一些公司在第一季度仍实现了强劲的盈利增长。华尔街分析师已经下调了对2025年盈利增长速度的预期,但根据爱德华·琼斯公司的策略师分析,分析师对未来12个月标普500指数成分股公司盈利的预期,已升至历史最高水平。4月份短暂的下跌如今已被完全抵消,预示着明年年初盈利增长的步伐可能会很强劲。

爱德华·琼斯公司投资策略师安吉洛·库尔卡法斯在报告中表示:“虽然估值无疑对近期上涨起到了推动作用,但盈利似乎也在支撑从低点反弹的行情中发挥了重要作用。”

美国银行的私人客户在过去26周中有25周都在买入美股,创下新纪录。这一买入力度表明,许多投资者在过去两个月的市场动荡中重新入场,再次重仓美国股票,认为波动性会降低。但是美国银行策略师吉尔·凯里·霍尔在周二报告中表示,上周则是美国银行客户净卖出美股,资金流出主要来自机构投资者,而对冲基金和散户则在买入股票。

凯里·霍尔写道:“我们的标普500估值研究表明,以国内市场为主的股票相较于对外敞口较大的股票存在历史溢价,这说明关税和去全球化因素基本已被市场消化(但税收法案的影响还没有)。”

瑞银全球财富管理的安西·苏瓦利表示,就美国股市而言,考虑到与关税相关的不确定性,今年的上涨行情大致已经到顶。她的团队预计标普500到年底将收于约6,000点。

与此同时,包括巴克莱和摩根大通在内的一些机构分析师则认为,美国股市还有进一步上涨空间,部分原因是他们预计机构投资者将放弃谨慎立场,增加股票配置。

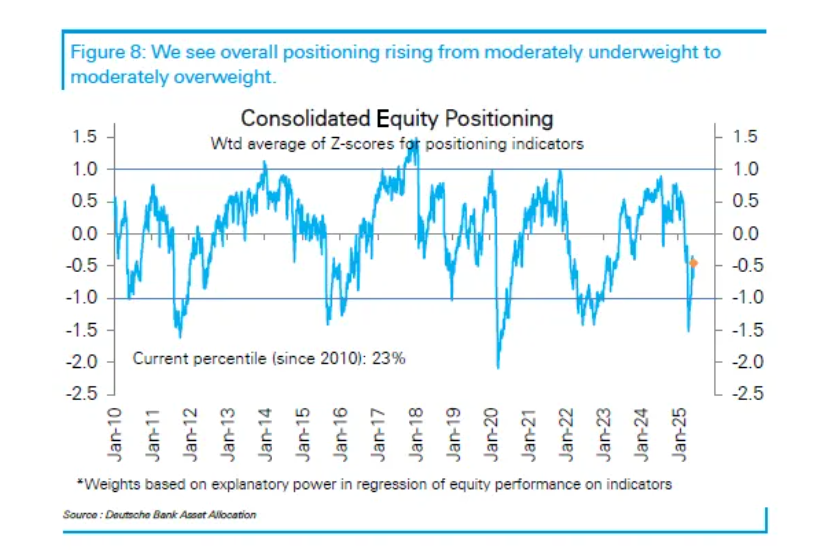

尽管股市已从4月因关税引发的下跌中强势反弹,但大型资金管理者的股票持仓仍明显偏低。根据德意志银行的数据,自2010年以来,他们的整体股票配置水平仅有23%的时间比当前更低。

另外,股票与债券的相对估值已经达到了自近25年前克林顿政府末期以来未见的高位。不过,债券的吸引力也达到了多年来的最佳状态之一。这是债券巨头品浩发布的一份新报告中的关键观点。报告认为,随着特朗普第二任期内全球贸易和联盟格局的重构,投资者应布局高质量债券。

“简而言之,传统世界秩序——由经济决定政治——已经被颠覆,”这份由品浩全球经济顾问、曾在2018年至2022年担任美联储副主席的理查德·克拉里达共同撰写的五年展望报告指出:“现在是政治在推动经济,尤其是在美国,同时也日益影响其他国家的应对方式。”

在这样的背景下,品浩认为,投资者应当“开始把握高质量债券的收益优势,而不是在高估值水平下追逐股票。”

现货黄金当天基本持平。黄金和标普500目前都接近历史高点,打破了两者通常的反向关系。投资管理解决方案提供商SimCorp的投资决策研究首席负责人克里斯托夫·舍恩表示,可以肯定的是,黄金与标普500之间的关系是“复杂的”。两者都受到相同的宏观经济因素推动,例如通胀、货币政策和实际收益率,“但并不总是朝着同一个方向”。

截至目前,今年黄金和标普500都在上涨,黄金期货和标普500的交易价格都大约比年初创下的历史高点低2%左右。Libertas财富管理集团总裁兼高级财务顾问亚当·库斯表示:“这就像看一个人同时吃沙拉和甜点。投资者一方面想保持‘健康’,另一方面又在对未来可能发生的情况进行对冲。”

周二油价上涨,准备迎来自连续第四个交易日的上涨。全球基准布伦特原油和西德克萨斯中质原油分别上涨至每桶67.56美元和66美元的盘中高点,接近4月以来的最高水平。

上涨可能源于对美中贸易谈判的乐观情绪,但整体趋势仍显示出下行压力。OPEC+这一产油国联盟正在向市场增加供应,而全球增长放缓的预期则引发了对能源需求的担忧。需求下降、供应增加,往往意味着油价将走低。

截至目前,布伦特原油价格今年累计下跌9.6%,西德克萨斯中质原油下跌8.5%。