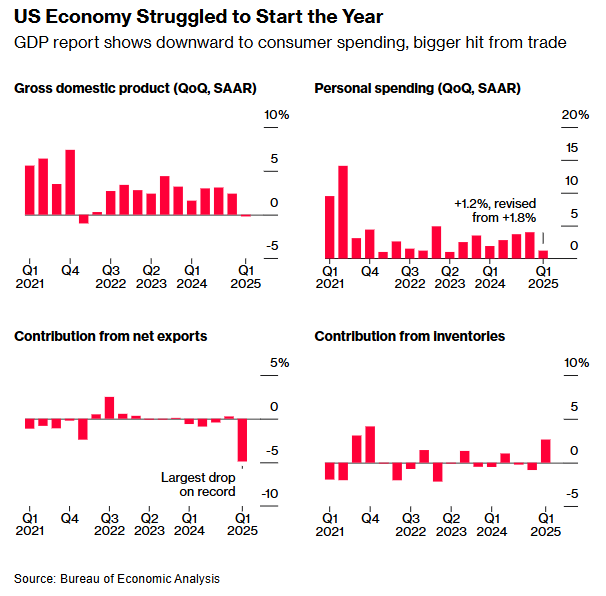

美国经济在年初出现萎缩,主要是消费者支出疲软以及贸易带来的影响大于初步估计的影响。

根据美国经济分析局周四公布的第二次估算,第一季度国内生产总值年化下降0.2%,而最初报告为下降0.3%。经济的主要增长引擎——消费者支出增长1.2%,低于最初估计的1.8%,是近两年来最慢的增速。

同时,净出口对GDP的拖累接近5个百分点,略高于首次预测,是有记录以来的最大拖累。

GDP的轻微上修反映出企业投资更强劲,库存积累更多。联邦政府支出的拖累作用,也没有最初报告中那么大。

GDP数据会随着更多数据的出现被多次修订,使政府能更精准地估算。4月底发布的首次估计显示,经济自2022年以来首次出现收缩。最终估算将在下月公布。

年初经济增长受阻,原因是进口激增。美国企业试图在特朗普征收关税前囤货。消费者支出较为温和,以及联邦政府支出减少,也对经济数据构成拖累。

自那以后,白宫已经收回或推迟了部分惩罚性关税,大多数关税已被美国贸易法院叫停。虽然缓解了美国人对经济的担忧,许多经济学家也因此取消了衰退预测,但当前的关税水平仍然远高于特朗普上台前。

预测人士普遍认为,第二季度GDP将反弹,因为更高的关税会抑制进口,而已经进口的商品会形成更大库存,从而推动经济增长。

展望未来,经济学家和政策制定者将密切关注特朗普的政策——包括贸易、移民和税收,将如何影响消费者和企业支出。

周四发布的数据还显示,第一季度整体经济的内在需求弱于此前预期。反映消费者支出和企业投资的“私人国内最终销售”增长2.5%,是近两年来最慢的增速。

消费者支出被下修,主要是因为对汽车的需求较弱。包括医疗和保险在内的服务支出也有所下降。

特朗普表示,他的贸易政策将通过振兴国内制造业在长期内带动经济增长,他说这将提升就业,并降低美国制造商品的价格。

政府衡量经济活动的另一主要指标——国内总收入(GDI)下降0.2%,此前第四季度为年化增长5.2%。这是自2022年底以来首次下滑。

GDP衡量的是商品和服务的支出,而GDI衡量的是生产这些商品和服务所产生的收入和成本。

GDI数据还包含公司利润的数据。企业利润下降2.9%,为2020年以来最大降幅,前一季度为上涨5.4%。

尽管近期数据显示企业仍主要承受冲击,但包括全球最大零售商沃尔玛在内的许多公司警告称,消费者很快将面临价格上涨。

GDP报告显示,美联储首选的通胀指标——剔除食品和能源后的个人消费支出价格指数,在年初上涨3.4%,略低于首次预测。

4月份的PCE数据将在周五公布,也将进一步揭示第二季度初期的实际消费者支出和工资增长情况。

尽管近期报告显示通胀有所缓解,但美联储官员仍对价格压力可能卷土重来保持警惕,加上不确定性上升,目前仍维持利率不变。

根据周四美国劳工部发布的另一组数据显示,持续申请失业救济人数升至自2021年11月以来的最高水平。首次申请人数也有所上升。