恒力期货能化日报20250610

一眼通

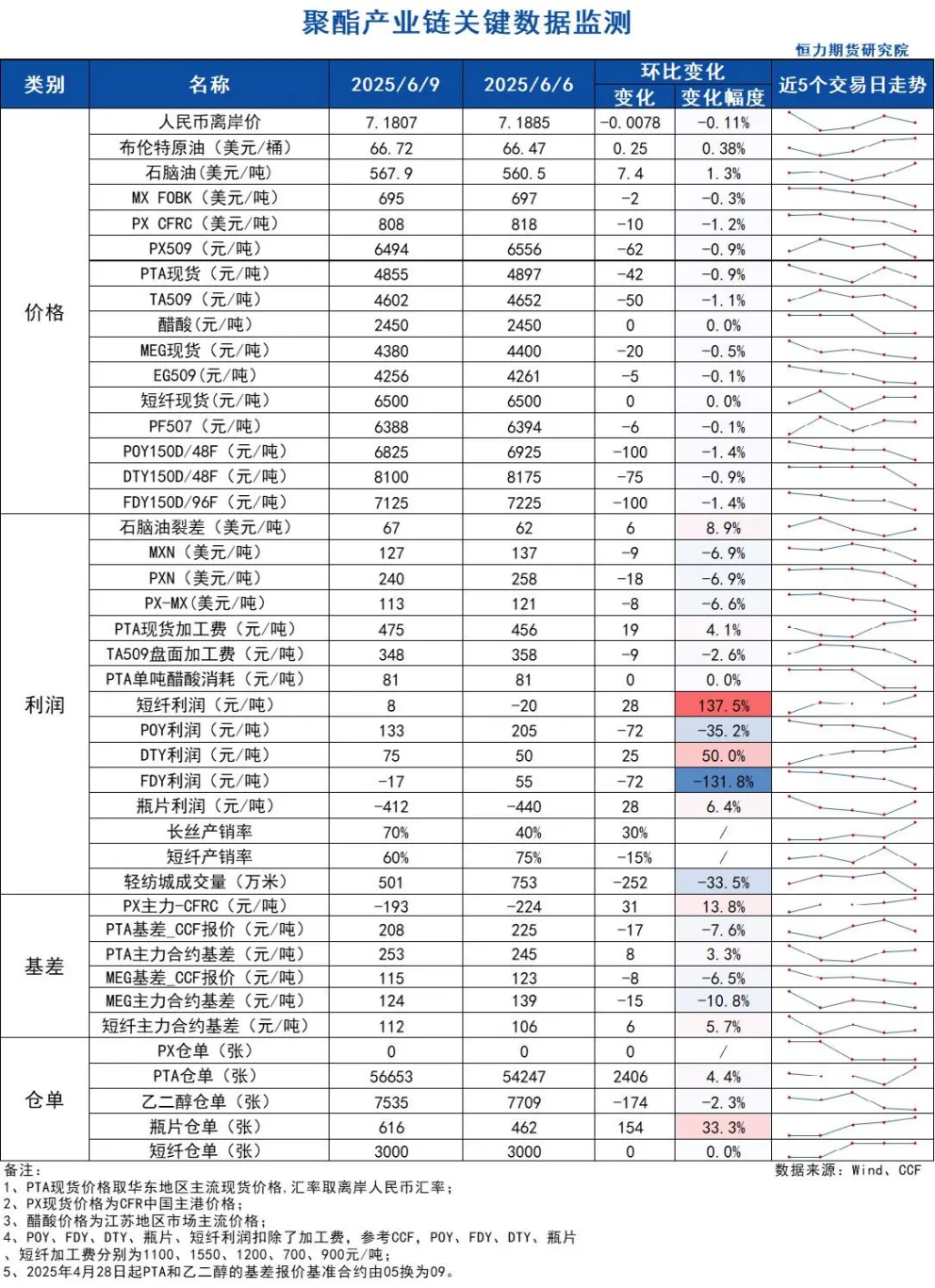

芳烃

PX

方向:短期回落风险

盘面:

1、PX09合约收盘价6494(-92, -1.4%),日内减仓3931手至13.82万手;

2、PX9-1月差+138(-42),PX09-CFRC 为-193(+31);

3、仓单0(-)。

基本面:

1、实货:PX CFRC 808美元/吨(-10),PX商谈价格偏弱,实货浮动价8月在+5,9月在+4均有买盘报价;纸货1月在793有卖盘;

2、估值与利润:MOPJ价格为567.9美元/吨(+7.4),PXN $240(-18);

3、供给:国内PX周度负荷86.2%(+4.1pct),亚洲PX周度负荷74.7%(+2.7pct),前期检修装置逐步回归,惠州炼化150万吨装置6月初重启,该装置3月29日停车检修,青岛丽东100万吨装置计划6月提负,此前于4月15日附近负荷下降,天津石化39万吨装置原计划6月检修,目前推迟至7月;

4、需求:PTA负荷79.7%(+4pct),虹港250万吨新装置6月8日附近投产开车,负荷逐步调整中,嘉兴石化150万吨装置6月8日按计划停车检修10天;

5、下游:PTA现货加工费475(+19),长丝平均产销7成左右,短纤平均产销60%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:短期回落风险

理由:检修装置回归下负荷回升。

盘面:

今日09合约以4602收盘,较上一交易日结算价下跌1.5%,日内增仓16251手至122.53万手,TA9-1价差为+110(-26)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差变动不大,6月下主港在09+185~190附近商谈;PTA现货加工费475元/吨(+19),PTA 09盘面加工费348元/吨(-9)

2、供给:PTA负荷PTA负荷79.7%(+4pct)。虹港250万吨新装置6月8日附近投产开车,嘉兴石化150万吨装置6月8日按计划停车检修10天。独山能源300万吨装置6月6日重启,此前于5月28日附近停车检修2周,逸盛大连225万吨装置6月5日附近重启,此前按计划于4月26日开始检修6周;

3、需求:下游聚酯负荷91.1%(-0.6pct);江浙终端开工率零星调整,其中加弹下降至80%(-2pct)、江浙织机下降至68%(-1pct)、江浙印染开机下调至75%(-1pct)。江浙涤丝今日产销整体依旧偏弱,至下午3点半附近平均产销估算在4成左右,今日直纺涤短销售高低分化,截止下午3:00附近,平均产销75%,今日直纺涤短工厂销售一般,截止下午3:00附近,平均产销60%,轻纺城市场总销量501万米(-134)。终端出口较为稳定,5月我国纺织物出口126.3亿美元,同比-2%,1-5月纺织物出口累计+2.3%,5月我国服装出口135.8亿美元,同比+2.5%,1-5月服装出口累计-1%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:不追空

理由:整体负荷偏低,港口库存较上周四大幅回落。

盘面:

今日EG2509合约收盘价4256(-26,-0.61%),日内增仓4022手至28.48万手,EG9-1价差为+3(-18)。

基本面:

1、现货:目前现货基差在09合约升水108-110元/吨附近,商谈4364-4366元/吨,下午几单09合约升水110-113元/吨附近成交。7月下期货基差在09合约升水94-95元/吨附近,商谈4350-4351元/吨;

2、库存:截至6月9日,华东主港地区MEG港口库存总量54.71万吨,较上期库存减少5.09万吨;

3、供给:乙二醇整体开工负荷60.02%(+0.19pct),其中煤制乙二醇开工负荷59.76%(+2.57pct),阳煤寿阳20万吨装置6月5日停车检修,预计时间20天,卫星化学一套90万吨装置2025年5月底停车检修一条线,预计2-3个月,内蒙古兖矿40万吨装置一条线于5月底停车,6月9日恢复。

4、需求:下游聚酯负荷91.1%(-0.6pct);江浙终端开工率零星调整,其中加弹下降至80%(-2pct)、江浙织机下降至68%(-1pct)、江浙印染开机下调至75%(-1pct)。江浙涤丝今日产销整体依旧偏弱,至下午3点半附近平均产销估算在4成左右,今日直纺涤短销售高低分化,截止下午3:00附近,平均产销75%,今日直纺涤短工厂销售一般,截止下午3:00附近,平均产销60%,轻纺城市场总销量501万米(-134)。终端出口较为稳定,5月我国纺织物出口126.3亿美元,同比-2%,1-5月纺织物出口累计+2.3%,5月我国服装出口135.8亿美元,同比+2.5%,1-5月服装出口累计-1%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

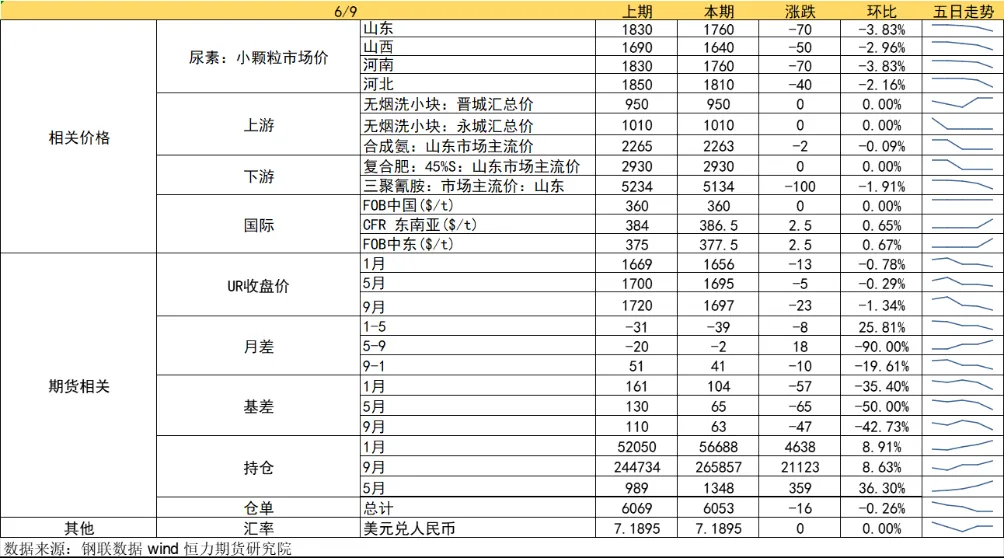

尿素

方向:震荡偏弱

逻辑:主流地区尿素现货市场较上周五下跌50-100元/吨,市场氛围偏淡。当前供应高位常态,农业虽有预期但仍未见大规模启动,工业需求受成品库存影响,原料采购积极性下滑。本期尿素企业库存103.54万吨,较上周增加5.48万吨,环比增加5.59%。市场传出口时间窗口由原来市场流传的5-9月变更至年度(持续到明年四月),400万吨的出口配额也缩减到200万吨。印度再次招标,国内无法直接参与,但有转港可能。六月市场情绪容易反复,短期盘面预计震荡区间运行,警惕阶段性小底反弹。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

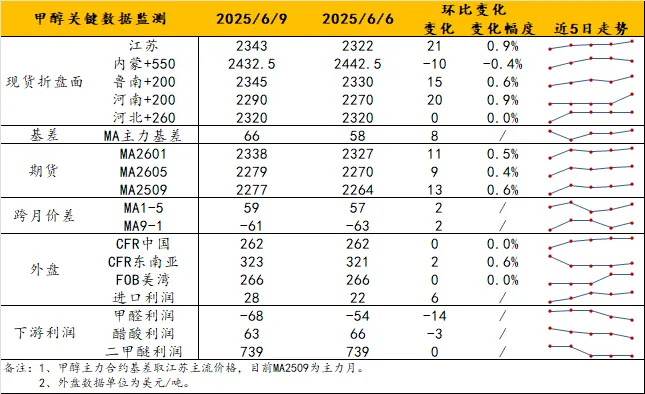

甲醇

方向:观望。

理由:缺乏新驱动。

逻辑:本周初,西北价格仍偏弱势,内蒙古南北线约1865-1900元/吨;华东沿海小幅上涨,基差在09+40/60左右波动。随着基差可压缩空间也越来越小,进口恢复、港口累库预期等利空基本到位,盘面短暂迎来利空出尽。关于部分船龄较长的船只靠港有限制的传闻,影响有待观察,总体上不改进口供应趋增的格局,故盘面虽回暖但给不出很高的估值。内地方面,个别烯烃外采动态受到关注,西北、西南有新增检修,但总体供应仍偏高。观点上,观望为主,等待新驱动。

风险提示:油价异动、关税战后续。

盐化工

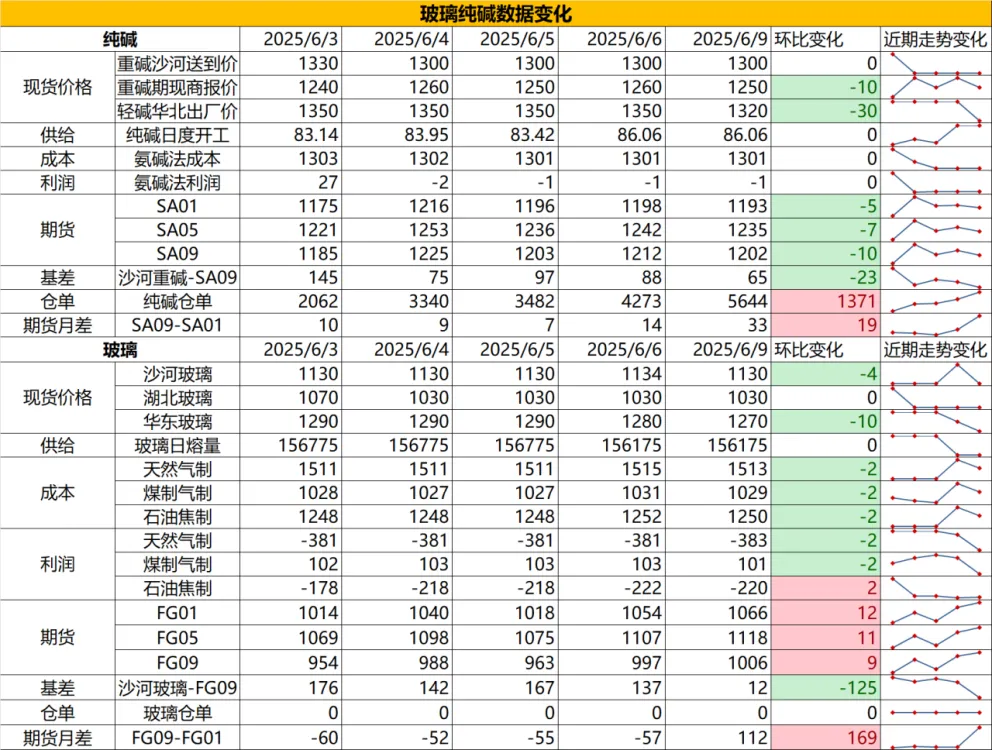

纯碱

方向:短期反弹

行情跟踪:

1.短期纯碱供需面仍处于供增需平的状态,后续检修的装置减少,叠加部分装置新投产,短期供给回升较为明显,需求端变动不大,但浮法玻璃和光伏玻璃自身基本面偏弱,对上游补库预期弱,整体供需面偏弱。

2.长周期看,当前原料下跌导致纯碱成本持续下移,而随着低成本企业不断新投产,纯碱行业平均成本也仍有下移空间,高成本的支撑会逐步减弱,且由于当前各厂检修时间相对分散,检修带来的支撑也相对减弱,且部分装置投产会在下半年不断投放市场,高库存状态下成本塌陷将会加大下跌空间。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:反弹偏空

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:暂观望

行情跟踪:

1.今日玻璃冷修消息较多,市场情绪相对利多,但目前计划来看6-7月仍是复产与冷修并存的情况,实际冷修情况仍需要现实端确认,目前需求端依旧不温不火,厂家降价能激发部分投机需求,但随着当前梅雨季的来临,需求也会逐步减弱,厂家库存压力加大。

2.长周期看,地产需求大方向走弱,年内玻璃需求的短暂向上驱动更多依靠政策端刺激以及中下游的投机性需求,但想要库存能够高位去化仍需要老产能淘汰去适应弱需求。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:不宜抄底

风险提示:地产政策变化,宏观情绪变化

烧碱

方向:暂观望

行情跟踪:

1.短期山东检修延续,但当前现货高利润高价格,非铝下游需求放缓,从而使得碱厂相对更依赖对魏桥送货需求,目前虽然氧化铝利润持续回升后对烧碱的刚需存在支撑,但非铝下游在6月淡季也存在检修预期,需求端缺乏强有力支撑,短期现货存在高价回落预期,但下调幅度也有限。

2.中长期看,今年原料和燃料价格持续下行,致使氯碱成本持续下降,但同时也需要考虑到夏季液氯价格也将处于低位,当液氯处于极值时会给到烧碱一定的支撑,夏季或存在更多的利多驱动使得烧碱供需面走强。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:震荡偏弱,不追空

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:本周天然橡胶市场延续弱势震荡,RU09主力合约在13300-13800元区间反复测试,基本面疲软与结构性矛盾并存。供应端,泰国原料价格跌至45泰铢以下(对应泰混成本1650美元附近),工厂因加工亏损及原料上量不确定性暂缓抛货,但东南亚雨季降雨符合季节性,后期供增预期明确;越南原料相对坚挺,工厂囤货挺价意愿较强。需求端受端午假期压制,全/半钢胎产能利用率下降至55.65%和64.05%,同比下滑5.94/16.12个百分点,终端走货缓慢叠加经销商高库存,轮胎厂降价促销(半钢胎让利4-5%)仍难提振补库,政策面缺乏强力驱动。

橡胶开始去库,但速度同比偏慢:社会总库存环比降2.1%至128万吨;青岛一般贸易库存去库缓慢,现货流动性宽松与NR仓单紧缺(2万吨左右)形成矛盾,这也是不推荐近月空NR的原因之一,相比之下,RU更适合中期空配。期现层面,RU09对人混现货贴水扩大,目前的价差不足以吸引轮胎厂改变配方采用RU,2019年也曾出现过盘面贴水泰混,贴水最高接近-400。换言之,目前做这个价差的反套安全边际相对较高。从基本面的角度而言,天然橡胶是有支撑的,而短期的问题是市场注意到了天胶上的多头过于集中,空头资金后续或借着供应宽松的格局继续打压。短期RU09在13800上方承压(供增预期+情绪悲观),13000以下存成本支撑,但缺乏反转驱动;NR07依然面临着逼仓风险(仓单不足+交割品短缺)相对抗跌,空头需规避近月。策略上,RU区间操作(13800空/13000多);价差端关注RU-混合胶贴水收敛机会,月间套利暂避政策扰动。

策略建议:14000附近逢高空

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61