广东建科明日申购!专注于工程检测领域,2023年毛利率下滑

兄弟姐妹们,大A明天又有新股申购啦!

格隆汇获悉,广东建科(301632)于8月1日启动申购,保荐人为招商证券股份有限公司;公司注册地位于广东省广州市天河区,实际控制人为广东省国资委。

公司此次发行价为6.56元/股,市盈率26.48倍,低于同行业近一个月静态平均市盈率36.57倍,也低于同行业可比公司2024年扣非后归母净利润的静态市盈率平均值34.86倍。近两年A股打新胜率较高,建议积极申购。

广东建科以建设工程领域检验检测技术服务为核心,涵盖房建及市政、交通、水利、节能环保、安全生产等多个板块,形成检验检测相关技术服务完整产业链。

近年来,公司承接了港珠澳大桥、广东科学中心、广州新白云国际机场、广州国际金融中心、深圳平安金融大厦、深圳证券交易所运营中心等大型重点建设工程项目的检验检测技术服务工作。

检验检测行业是国家重点支持的高技术服务业,根据各年度《全国检验检测服务业统计报告》,2021年至2023年,全国检验检测行业总产值从4090.22亿元增至4670.09亿元,年均复合增长率为6.85%。

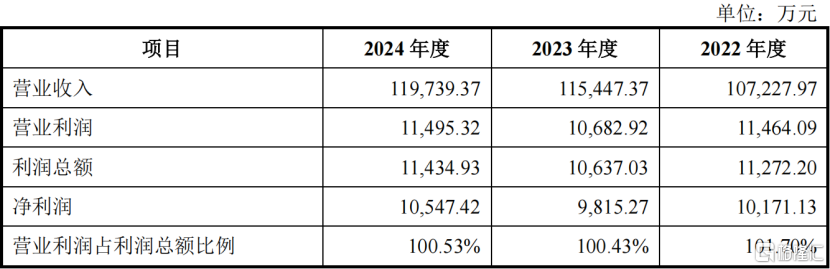

业绩方面,2022年、2023年和2024年(简称“报告期”),广东建科的营业收入分别约10.72亿元、11.54亿元、11.97亿元;其中,检验检测业务营收占比均超98%,其他业务占比较低。

报告期内,公司的净利润分别为1.02亿元、0.98亿元、1.05亿元;毛利率分别为48.44%、47.72%、48.44%。

2023年,广东建科的净利润有所下滑,主要原因为信用及资产减值损失增幅较大和毛利率略有下滑。若未来客户支付能力恶化、市场竞争导致单价下降或人力成本上升,可能进一步拖累利润。

关键财务数据,图片来源招股书

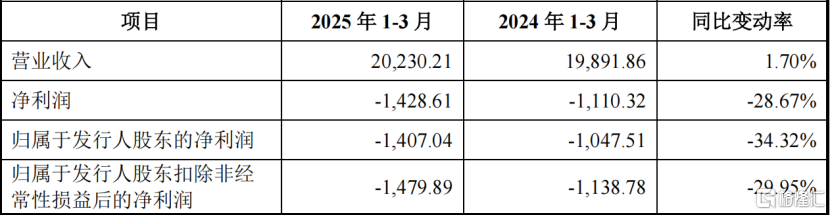

2025年1-3月,广东建科实现营业收入2.02亿元,同比略有增长;归属于发行人股东的净利润为-0.14亿元,同比下降34.32%;扣非后归母净利润为-0.15亿元,同比下降29.95%。

一季度亏损主要是由于行业季节性特征所致,受春节假期及工程进度影响,行业通常呈现“一、二季度收入占比低,三、四季度占比高”的特点,一季度亏损符合行业特征。

利润同比下降主要原因为一季度研发费用、销售费用及信用减值损失增长,而营收增长受季节性尚未体现。

2025年1-3月财务数据审阅情况,图片来源招股书

值得注意的是,广东建科存在收入区域集中及市场开拓风险。报告期内,公司来自广东地区的主营业务收入分别为10.35亿元、11.17亿元和11.58亿元,占比均超97.45%。

随着广东省内竞争加剧,区域集中风险上升。而省外业务收入占比低,若拓展效果不佳,可能导致省外收入大幅波动。若无法有效拓展省外市场并巩固省内外业务量,将对公司营收和盈利能力产生不利影响。

另外,公司还面临应收账款和合同资产存在坏账风险。受房地产行业放缓及大型项目结算周期长等影响,2022-2024年末,公司应收账款和合同资产合计账面价值分别为4.84亿元、6.5亿元、7.7亿元,占总资产比例分别为19.43%、25.02%、27.63%。

其中,账龄1年以上的应收账款占比逐年上升,比例分别为36.66%、43.41%、47.53%;应收账款周转率逐年下降,周转率分别为2.19次、1.55次、1.23次。若客户支付困难,可能导致流动资金紧张、坏账增加,对经营和盈利能力造成不利影响。

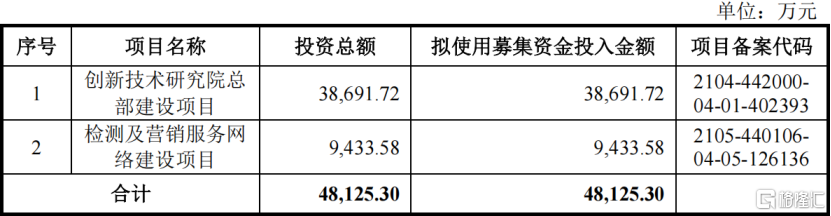

本次IPO,广东建科拟募资4.8亿,投向创新技术研究院总部建设项目和检测及营销服务网络建设项目。

本次募集资金运用概况,图片来源招股书

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61