ARM利润雪崩,股价大跌,未来何去何从?

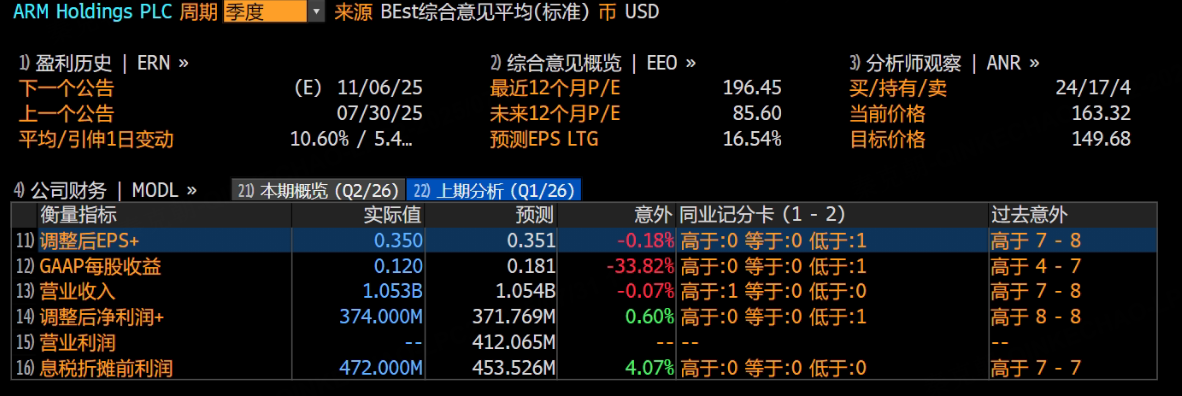

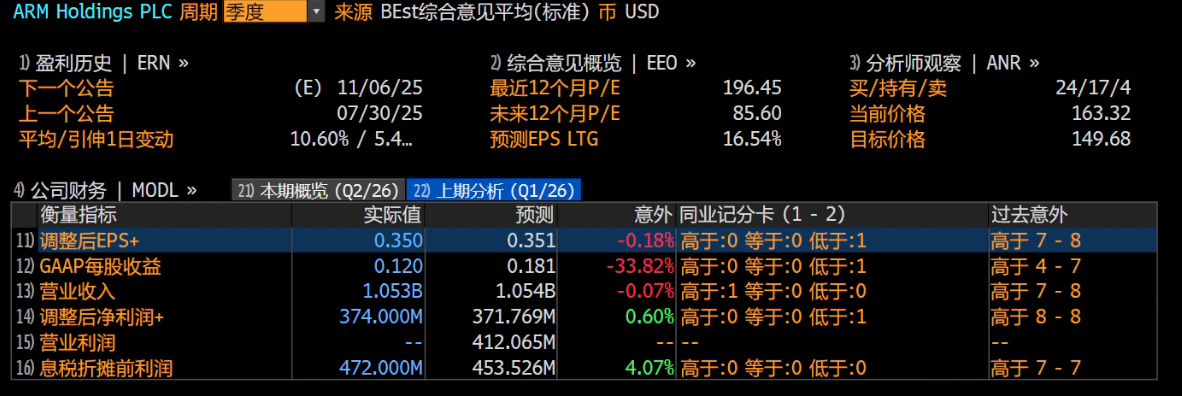

昨日,ARM公布了2026财年一季报,对应今年二季度的业绩,营收符合预期,但净利润大幅不及预期:

受此影响,ARM今日盘前股价大跌7%: $ARM Holdings(ARM)$

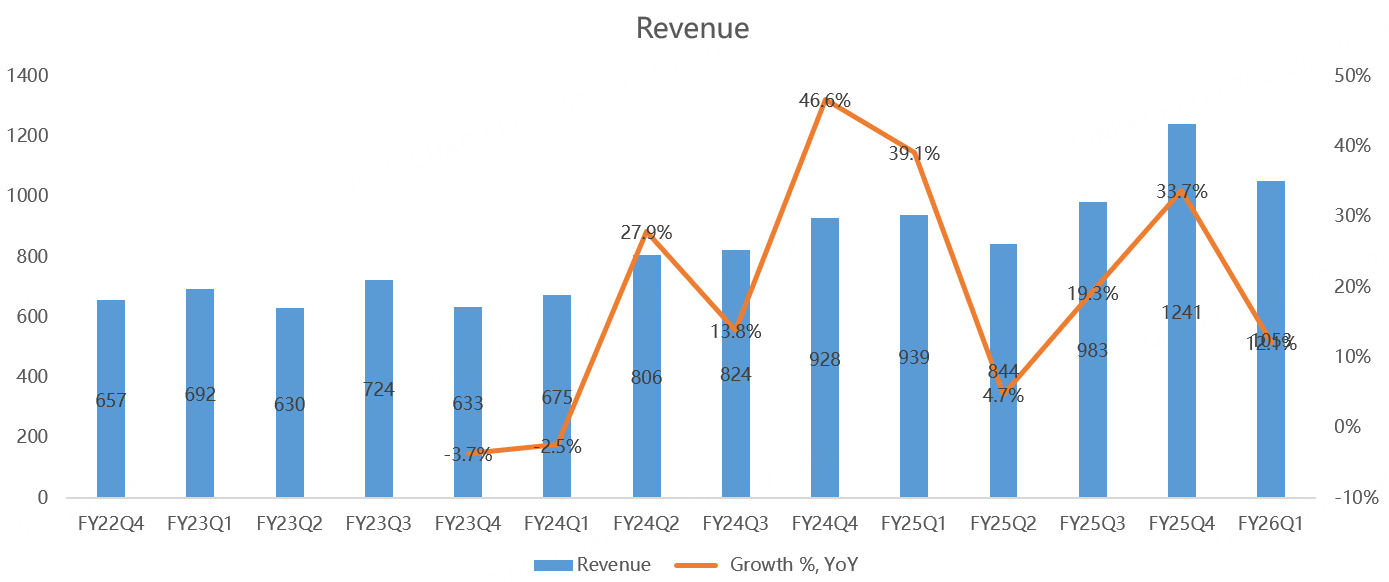

具体来看,ARM一季度营收10.53亿美元,同比增长12%,略高于管理层给出的10-11亿指引中值,符合分析师的预测:

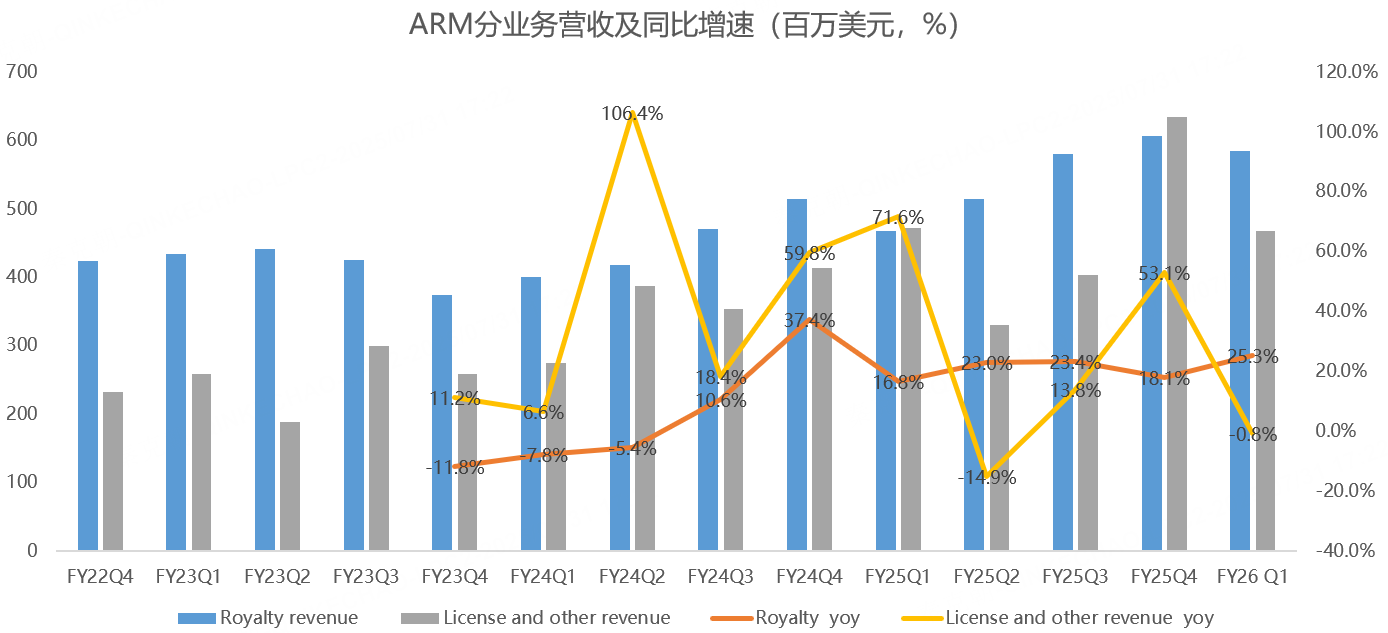

分业务看,一季度专利使用费收入5.85亿,同比增长25.3%,低于分析师预期的5.96亿;授权及其他收入4.68亿,同比下滑0.8%,但高于分析师预期的4.56亿:

ARM是芯片架构霸主,下游客户主要是手机、PC等消费电子终端厂商,随着AI兴起,芯片复杂度大幅提升,对性能及功耗提出更高的要求。

ARM架构刚好适应了这一趋势,相比X86架构,ARM还支持定制及统一软件堆栈,受到数据中心客户的大力欢迎。

因此,ARM成为AI浪潮中绕不过去的核心受益公司。

在产品布局上,ARM为数据中心、云计算、边缘计算和高性能计算CPU市场推出了Arm Neoverse架构,与 Intel Xeon、AMD EPYC等X86架构同台竞技。

在一季报中,ARM表示基于Neoverse架构设计的芯片,已经占据超大规模云服务商中的市场份额达到近50%!

而一年前,Arm Neoverse的市场份额才18%,可见ARM架构在数据中心领域强悍的竞争能力!

除Arm Neoverse外,推动ARM增长的另一动力是Arm 计算子系统(Compute Sub-System, CSS),是 Arm 提供的一种预先集成和验证好的芯片参考设计,帮助芯片厂商快速构建基于 Arm 架构的复杂 SoC(系统级芯片),特别面向数据中心、云计算、AI 加速、高性能边缘计算等基础设施级市场。

相比其他架构,ARM CSS的价格更高,与去年相比,CSS许可数量已经增加了1倍多。而在本季度,ARM又签署了三份CSS许可证,两份用于数据中心,一份用于PC,带动了授权收入增长。

虽然数据中心增长潜力很大,但ARM在手机领域低于预期,主要是全球手机出货量表现不佳,二季度更是同比下滑1%,由此导致专利使用费在一季度低于预期。

管理层预计下半年手机市场跟上半年类似,恐持续疲软。

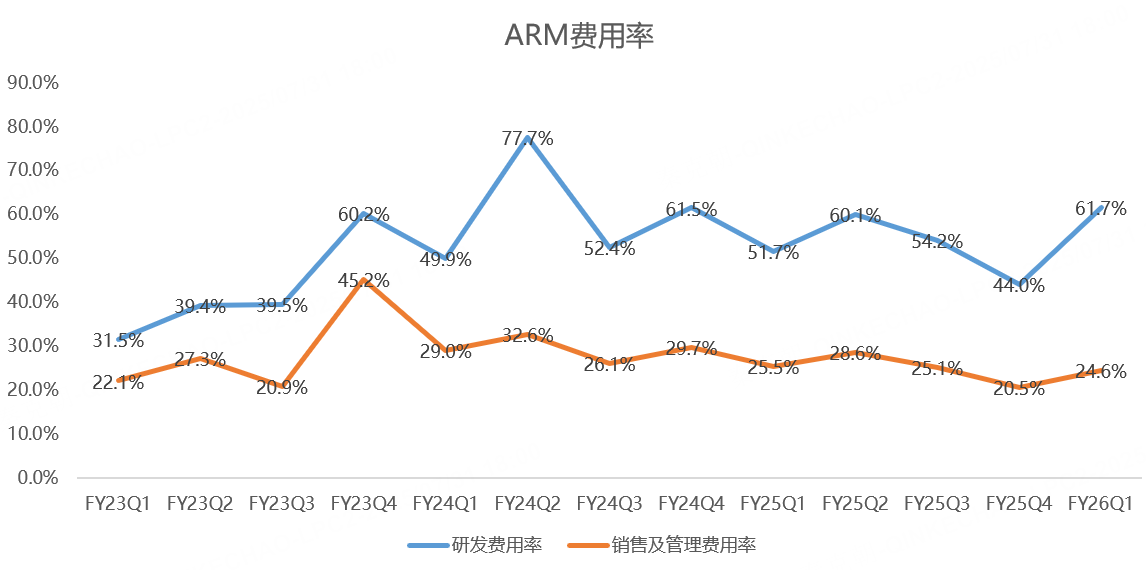

虽然ARM业务喜忧参半,但一季度总体收入还是符合预期的,但由于公司加大研发投入,二季度的研发费用高达6.5亿,同比大增34%,带动研发费用率重新回到61.7%的水平,而去年同期为51.7%,飙升了10个百分点:

由此导致ARM一季度净利润只有1.3亿,同比下滑41.7%,引发投资者忧虑。

展望今年三季度,ARM预计总收入在10.1-11.1亿美元之间,中位数10.6亿,同比增长25.6%,符合分析师预期。

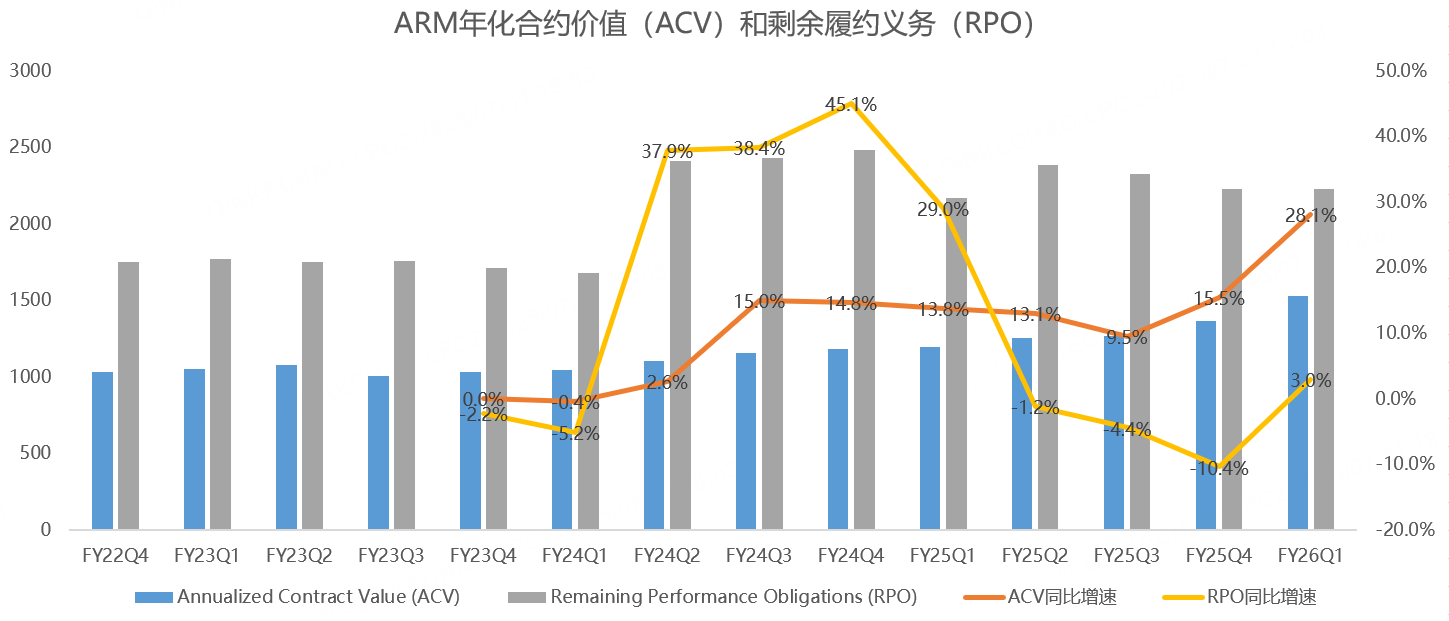

从运营指标来看,ARM一季度年化合约价值15.3亿,同比增长28%;剩余履约义务22.3亿,同比增长3%:

运营数据表现强劲,随着谷歌、Meta等科技巨头提高今年资本开支,并表示明年的资本开支仍将增长,利好整个AI产业链。

ARM从AI趋势中充分受益,财务数据也颇为亮眼,但从估值上看,目前的市销率超过41倍,处于较高位置:

因此,ARM每次发财报,只要稍不及预期,往往会引发股价暴跌。

这大概就是高估值个股的烦恼吧!

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61