高通:手机风险暗涌,AI 画饼何时能 “充饥”?

高通(QCOM.O)于北京时间 2025 年 7 月 31 日上午的美股盘后发布了 2025 财年第三季度财报(截止 2025 年 6 月),要点如下:

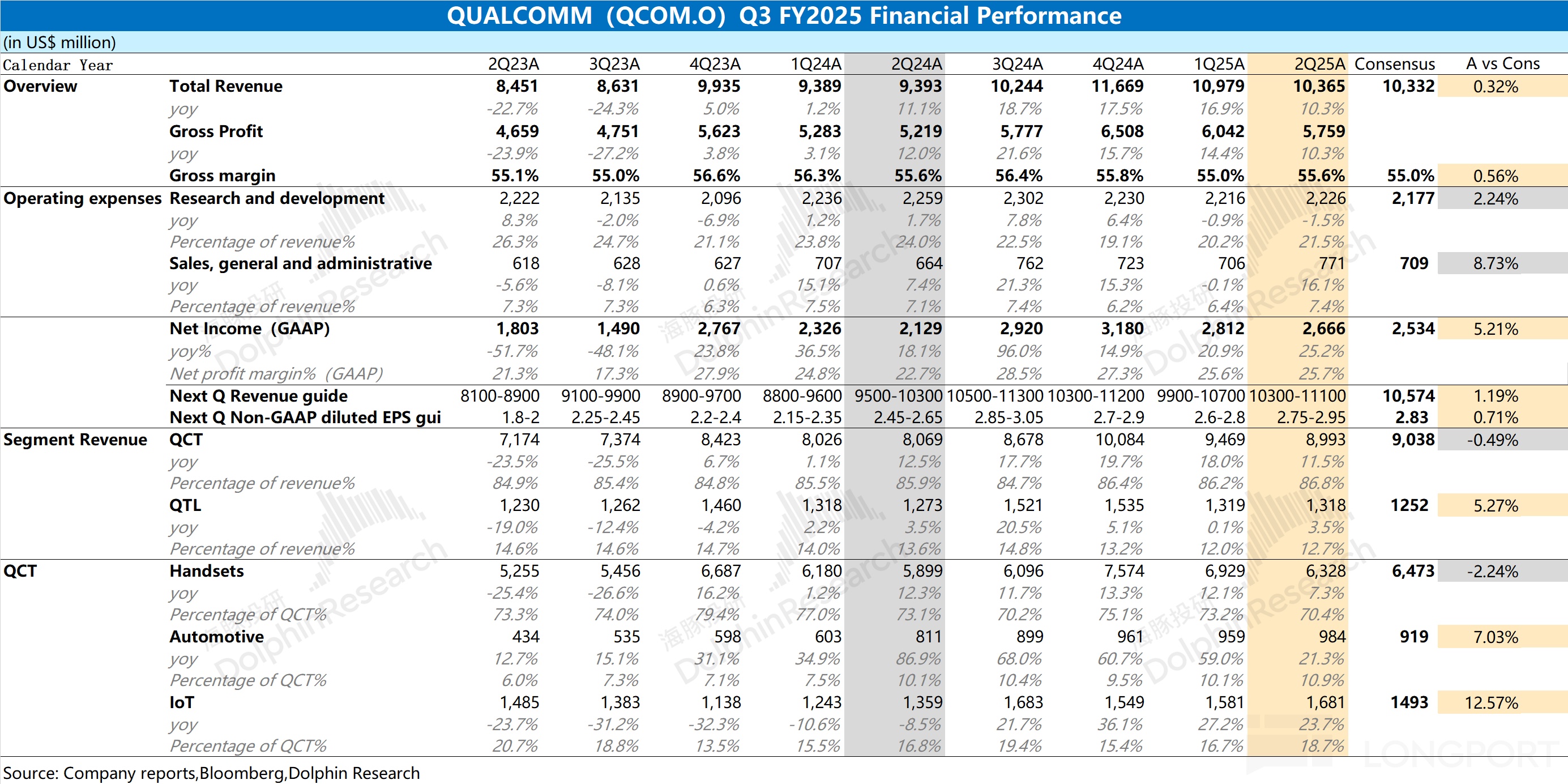

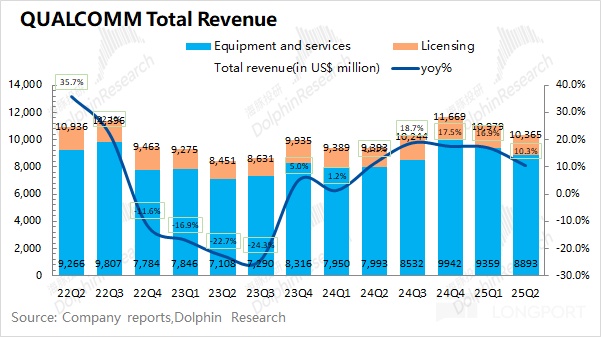

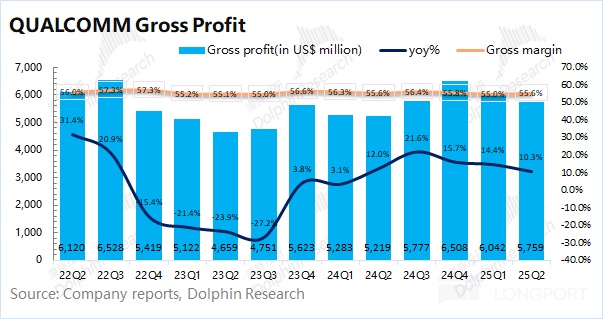

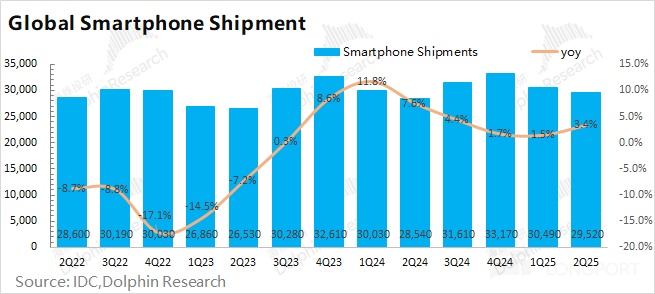

1、核心数据:$高通(QCOM.US) 本季度收入 103.6 亿美元,同比增长 10.3%,符合市场预期(103.3 亿美元)。其中公司的手机业务回暖较弱,IoT 和汽车业务增速都在 20% 以上。公司本季度毛利率 55.6%,同比持平,略好于市场预期(55%)。公司本季度毛利率一般是年内相对低点,随着下游进入旺季,毛利率将有所回升。

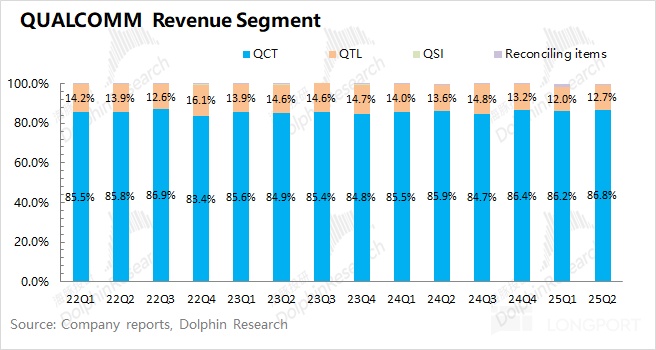

2、具体业务情况:高通的业务主要分为半导体芯片业务(QCT)和技术许可业务(QTL)两部分,其中半导体芯片业务是公司最大收入来源,占比接近 9 成。

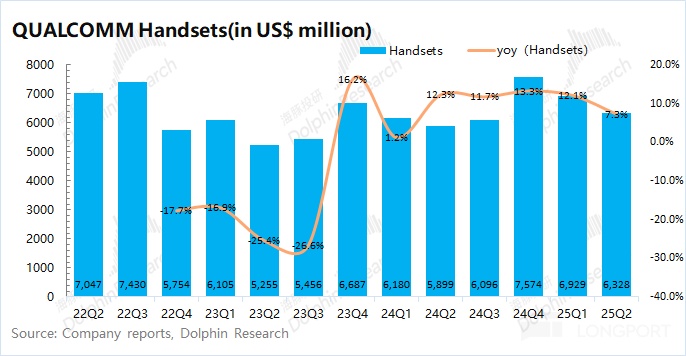

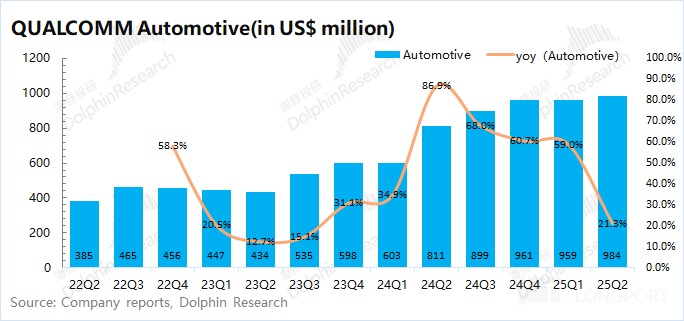

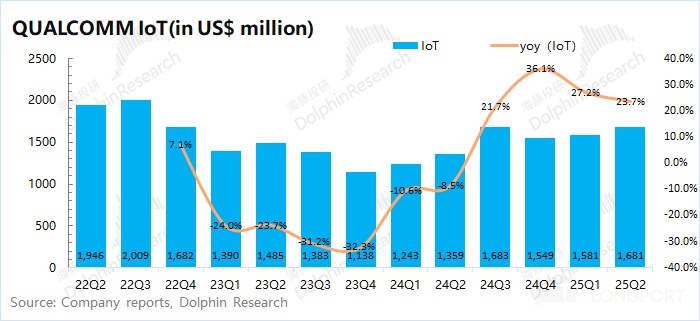

在半导体芯片业务中:①本季度手机业务 63.3 亿美元,同比增长 7.3%。结合手机市场出货量低个位数的增速,进一步表明手机市场的需求依然较弱;②本季度汽车业务 9.84 亿美元,同比 +21.3%,受骁龙数字座舱出货增长的带动;③本季度 IoT 业务 16.8 亿美元,同比 +23.7%,主要受 Snapdragon AR1 芯片(AI 智能眼镜领域领先)的带动。

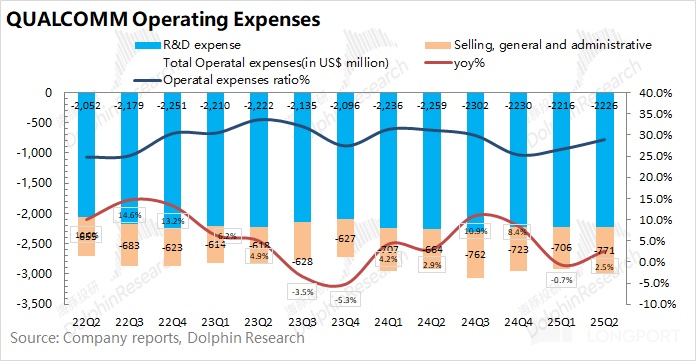

3、经营费用端:公司的经营费用维持在 30 亿美元左右,其中公司将单季度的研发费用控制在 22 亿美元左右,而销售费用的季度支出在 7-8 亿美元左右。在收入端难见起色的情况下,公司在经营费用端控制支出。

4、下季度指引:高通预期 2025 财年第四季度营收 103-111 亿美元,区间中值环比增长 3.2%,市场预期 105.8 亿美元;公司预期下季度的 Non-GAAP 每股利润为 2.75-2.95 美元,市场预期 2.83 美元。随着下季度进入将进入年末旺季备货期,公司业绩将有所好转。

海豚君整体观点:普普通通,依然没有亮点。

高通本季度业绩普普通通,基本符合市场的预期。手机业务仍在缓慢回暖,汽车业务和 IoT 有相对较高的增速,但也没有过分亮眼的表现。至于公司给出的下季度指引,两项数据也都落在市场预期范围内。

公司一直以来想摆脱对 “手机业务” 的依赖,期待汽车、VR/AR、AI PC 等产品放量削弱手机业务的比重。然而 VR/AR 未见明显持续性,汽车业务的体量仍不足 1 成,AI PC 至今也没有真正放量,这导致公司当前手机业务的占比仍将近 6 成。作为一个 “已然成熟” 的手机市场中的硬件提供商,市场很难给予更多的期待。

在 AI PC 还没起量的情况下,公司还想迫不及待进入 AI 市场 “分一杯羹”。在今年 5 月的台北国际电脑展(Computex)上,高通还宣布了将研发服务器 CPU 和新型人工智能推理加速器。公司在本季度也宣布以 24 亿美元现金收购英国的 IP 设计公司 Alphawave,打算进一步增强公司的数据中心战略。

虽然高通已经画出了 “AI PC 和数据中心” 两块愿景,但毕竟这两方面对当前业绩都未产生明显贡献,市场也不会直接打入相关预期。结合公司当前市值(1746 亿美元),对应 2025 财年净利润的 PE 约为 15.3 倍(假定公司营收同比 +12.7%,毛利率为 55.4%,税率 10.5%)。相比于 AI 芯片公司的估值,高通的估值也体现了市场对公司是 “手机股” 的认定。

在公司给市场描绘的 AI PC 和数据中心业务都还未见起色的情况下,而公司当前业绩仍主要来自于手机业务。然而苹果依旧在推进自研基带(预计接下来会逐渐降低高通基带的份额),高通在接下来两年的业绩都将明显承压。如果公司未能在 AI 市场站稳脚跟,而手机市场再次低迷的话,公司经营面甚至可能面临下滑的风险。综合高通当前的情况,如果财报未能给出亮眼的表现,股价将继续承受压力。

以下是海豚君关于本次高通财报的具体数据及图表

<本篇完>

海豚投研关于高通的相关研究

财报季

2025 年 5 月 1 日电话会《高通(纪要):今年 iPhone 新机中的份额将降至七成》

2025 年 5 月 1 日财报点评《高通:三星 “补血” 难续力,苹果 “拆台” 藏暗雷》

2025 年 2 月 6 日电话会《高通:2029 年实现非手机业务收入达到 220 亿美元(1QFY25 电话会)》

2025 年 2 月 6 日财报点评《“热” 起来的高通,苹果基带要 “搅局”?》

2024 年 11 月 7 日电话会《高通:已经进入 700 美元的 PC 市场(FY24Q4 解读会纪要)》

2024 年 11 月 7 日财报点评《AI PC 现 “苗头”,高通第二春快来了?》

2024 年 8 月 1 日财报点评《高通:手机波澜不惊,AI 承载新希望》

2024 年 5 月 2 日财报点评《高通:“不温不火” 的手机,要靠 AI 来带?》

2024 年 2 月 1 日电话会《手机收入,将有两位数的回暖(高通 FY23Q4 电话会)》

2024 年 2 月 1 日财报点评《高通: 没了带头大哥,手机复苏能走多远?》

2023 年 11 月 2 日电话会《手机收入,将有两位数的回暖(高通 FY23Q4 电话会)》

2023 年 11 月 2 日财报点评《高通:安卓一哥 “冬眠期” 终于要结束了?》

2023 年 8 月 3 日电话会《未见明显回暖,继续推进控费(高通 FY23Q3 电话会) 》

2023 年 8 月 3 日财报点评《高通的寒冬,还要再 “熬一熬”》

2023 年 5 月 4 日电话会《高通:去库存是当下的首要任务(高通 Q2FY23 电话会)》

2023 年 5 月 4 日财报点评《高通:芯片 “大佬” 藏大雷,寒冬还要久一些》

深度

2022 年 12 月 20 日《高通:年赚百亿,芯片王者才值 10 倍 PE?》

2022 年 12 月 8 日《高通(上):安卓手机的幕后 “大佬”》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61