石头科技“以退为进”:渠道重构与饱和营销下的盈利拐点将至

连续三个季度“增收不增利”,是二级市场投资人们对于“扫地机全球第一厂商”石头科技的最大质疑。

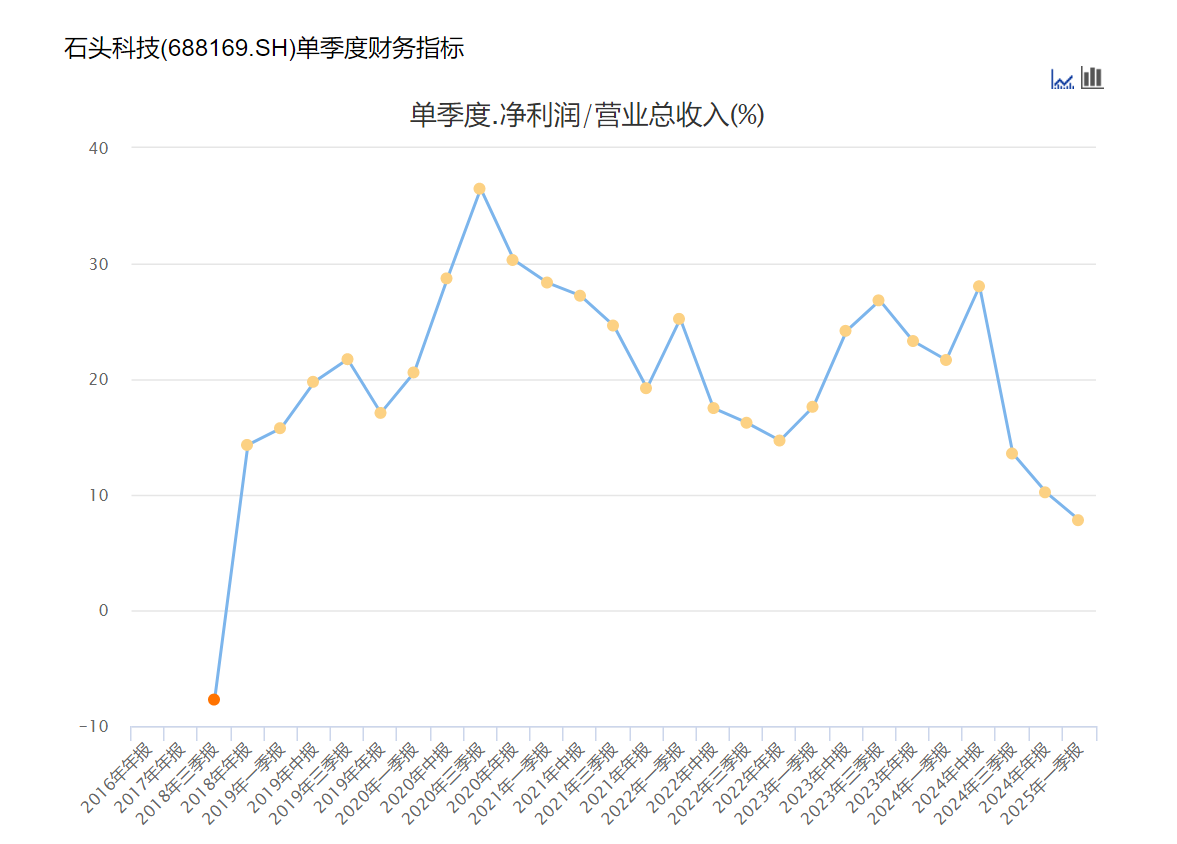

确实,从2024年Q3开始,石头科技净利率就在持续滑坡。

但实际上,石头科技净利率下滑更像是一种“以退为进”的主动选择,其中既包含了产品、技术、销售渠道的全方位升级,也受扫地机市场“内卷加剧”的客观选择。

随着石头科技全方位完成升级,追觅、科沃斯等竞品追求高质量经营的背景下,开源证券分析师吕明认为,石头科技盈利能力(净利率)将在三季度迎来反弹。

石头科技的“以退为进”:销售结构转变

很长一段时间内,石头科技较为注重ROI(投资回报率),并未在低效渠道投入过多资源,整体投放力度也显得较为“克制”。

这就导致石头科技净利率(净利润/营业总收入)远超行业平均水平,甚至在上市前后一度超35%。

从2024年Q3开始,石头科技开始主动积蓄力量,以退为进,主动放弃了一部分利润率。

这种“退”,一方面体现在销售结构的转变。

石头科技自2023年下半年开始在欧洲市场推动的“去经销商化”,即从依赖本地经销商为主的线下渠道模式,转向品牌直营模式。

此前,欧洲市场高度依赖经销商的销售结构曾助力石头科技快速铺开渠道、建立品牌认知,并使其以16%的全球市场份额(IDC 2024数据)登上行业出货量榜首。然而,这种模式的弊端日益显现:

运营自主性受限:新品发布节奏严重受制于代理商的库存消化进度,品牌难以灵活响应市场,常面临新品上市与渠道库存积压的矛盾。

终端掌控力薄弱:无法直接触达消费者,导致品牌在终端定价上缺乏话语权,更难获取一手用户数据进行精准画像和市场分析,阻碍了其在高端化趋势下提升产品利润率的努力。

向直营模式的销售结构转变,正是石头科技为夺回市场主动权、提升盈利能力的战略选择。

昌敬在业绩会上透露,随着海外直营比例的提高,公司已基本实现了全球同步推新。尽管转型初期(2024Q3)因销售统计口径变化导致收入出现波动,但随后的2024Q4和2025Q1,欧洲市场已重拾增长势头,验证了新模式的有效性。

天使投资人、AI专家郭涛接受媒体采访时曾表示,直营模式的核心价值在于让企业直接掌握终端销售数据和定价权,这是销售结构优化最终提升产品利润率的关键基础。

石头科技推进的去代理化战略,短期内对财务表现形成压力,但被公司视为强化长期竞争力的必要投入。

最直接的体现是运营成本上升:随着公司收回渠道主导权,原本由代理商分担的部分运营费用需由石头科技自行承担,这显著挤压了短期利润率。数据对比清晰可见——2024年公司净利率为16.6%,较2023年的23.7%出现明显下滑。

然而,从长期视角看,去代理化带来了关键的竞争优势重构:

渠道掌控力跃升:公司得以直接对接并管理终端分销网络,大幅增强了对市场动态的响应速度和渠道策略的制定权。

利润结构优化:过去支付给代理商的佣金,在模式转变后部分可转化为公司自身的利润空间。

虽然新模式下的综合利润率预期较过往高点有所回调(预计线上业务利润率维持在20%以上,线下约为15%,整体可能锚定在17%~18%区间),但其战略价值在于:

渠道根基更稳:直控渠道有助于建立更稳定、高效的销售体系;规模扩张可期:凭借增强的渠道掌控力和市场响应能力,公司更有机会扩大市场份额,驱动营收规模增长,从而在行业中巩固和提升市场地位。

因此,去代理化虽带来短期阵痛(利润率下滑),但其核心目标是换取长期的渠道主导权、可持续的利润结构优化以及更大的市场拓展潜力。

石头科技的“以退为进”:行业内卷下的饱和营销

石头重构海外渠道之际,扫地机器人行业“内卷”也在加剧。具体表现是,2024年各家厂商进入了“由点到线再到面”的竞争。

例如当年9月,在X8 PRO PLUS宣传中,科沃斯打出了“全球首款恒压活水洗地机器人”的口号,声称该产品“既能像扫地机器人那样全自动清洁,又能像洗地机那样对地面进行深度清洁,从而实现家庭清洁的‘既要又要’”。

云鲸则大幅改变了自己“一年发布一款产品”的节奏。在2023年仅发布J4这一款产品背景下,2024年一口气发布了逍遥001、K1、J5、R10、J4增强、逍遥001MAX、J5X、逍遥001PURE等多款产品。

“云鲸的产品力也在得到加强,此前其发布的J1 J2 J3并不具备‘清集尘’功能,但从J4款开始具备了‘清集尘’功能,从而大大减少了清洁工作量和维护麻烦。”一位家电产业分析师表示。

除几家传统厂商外,小米和美的于2024年也纷纷补齐了产品线,其中美的还做出了创新产品,并布了扫地机器人和洗衣机一体的机器Colmo双洗站,把扫地机器人水路部分跟洗衣机进行结合,实现了空间的减少,但价格较高。

从2024Q3开始,石头科技也主动采取了更加积极的产品和销售策略,不仅大幅加快推新速度,也在持续加大营销投放和品牌宣传

例如饱和营销下,公司策划了多起出圈的品牌营销事件,如“扫地机上太空”、“烘干一座城”、合作瑞典乒乓球明星莫雷高德等,叠加海内外大促投流&抖音/欧亚等高费率渠道占比有所提升,销售费率有结构性提升;

此外,石头科技持续加强海内外全价格带布局、多品类加速研发及推新,导致研发&管理费率有所提升。

开源证券分析师认为公司主动放弃高净利率是为了更好的收入及份额增长&压缩竞对空间。

破局之道:欧洲“去代理化”重构渠道掌控力

经过近一年时间的“扎根”后,石头科技目前已完成产品力、销售结构等层面的全方位升级,开源证券吕明发布研报表示,石头科技净利率(盈利能力)将在三季度迎来反弹。

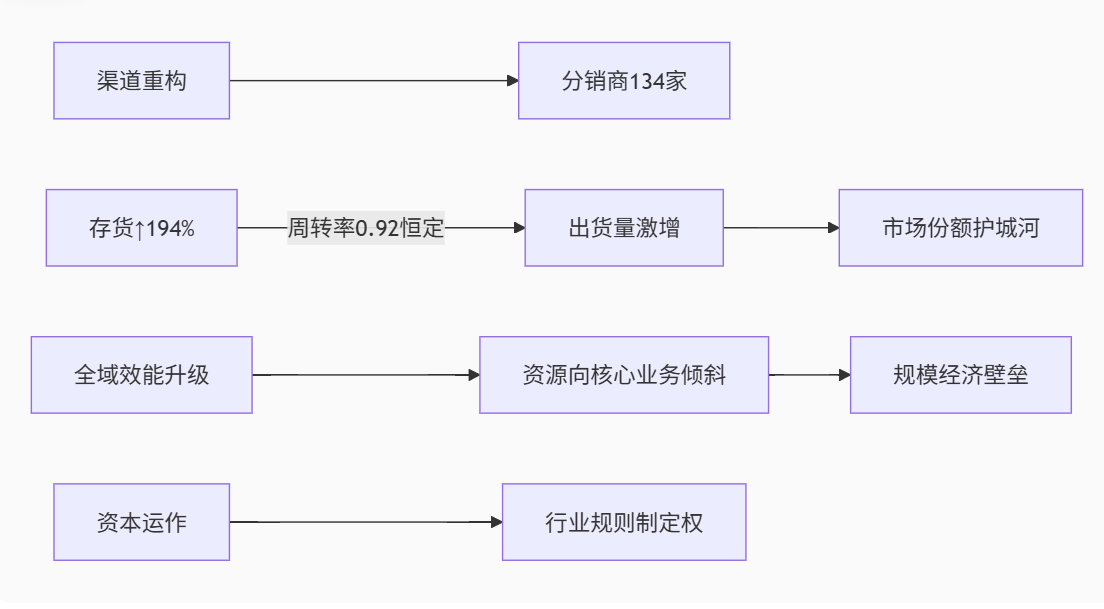

2024年,石头科技启动欧洲市场渠道体系重构,核心举措是绕过传统代理商层级,直接对接大型零售连锁等终端分销伙伴。这一过程中,公司对原有代理佣金体系进行再分配:部分转化为自身利润,部分用于激励新合作分销商。改革成效直接体现在渠道规模上——截至2024年末,其分销商数量已激增至134家。

存货周转数据揭示了石头科技战略转型成果:存货规模从2024Q1存货8.8亿元→2024全年14.9亿元→2025Q1大幅跃升至25.9亿元

尽管2025年一季度石头科技存货规模同比激增194%,但周转率与去年同期持平,表明出货量实现同步高速增长。这印证了渠道调整后市场渗透加速,公司正有效切分更大份额的行业蛋糕。

这种看似矛盾的运营表现(存货激增而周转稳定),实质是石头主动牺牲短期利润换取长期市场主导权的战略体现:

通过渠道扁平化降低利润空间(净利率从2023年23.7%降至2024年16.6%),换取对分销网络的强管控和市场份额扩张,最终形成以规模优势对冲利润率下降的竞争壁垒。

相较于追觅、科沃斯等对手,石头当前的运营模式展现出双重优势:

成本结构更优:已完成渠道改革,规避了代理佣金导致的额外费用层;战略持续性更强:规模扩张与渠道控制形成正向循环。

而近期公司洗衣机业务线裁员传闻,实质是公司资源战略性再配置的体现:收缩增长潜力有限的业务线,集中资源投入高增长的扫地机核心战场,目标直指最大化市场份额与行业定价权。

石头科技业务模式逻辑重塑链条

在此背景下,石头推进港交所二次上市的意图明确:募资强化全球渠道建设和份额争夺,一旦成功上市,公司将获得定义行业格局、主导市场分配的关键筹码。

迎战内卷:饱和营销与全链升级下的份额之争

一方面,石头科技内部呈现出厚积薄发下的效率提升;另一方面,“行业竞争态势趋缓,龙头利润率回稳可期”的外部环境,更有助于石头科技在三季度的盈利能力反弹。

除石头外行业其余友商投放已逐渐趋缓,预计会更加追求经营质量。

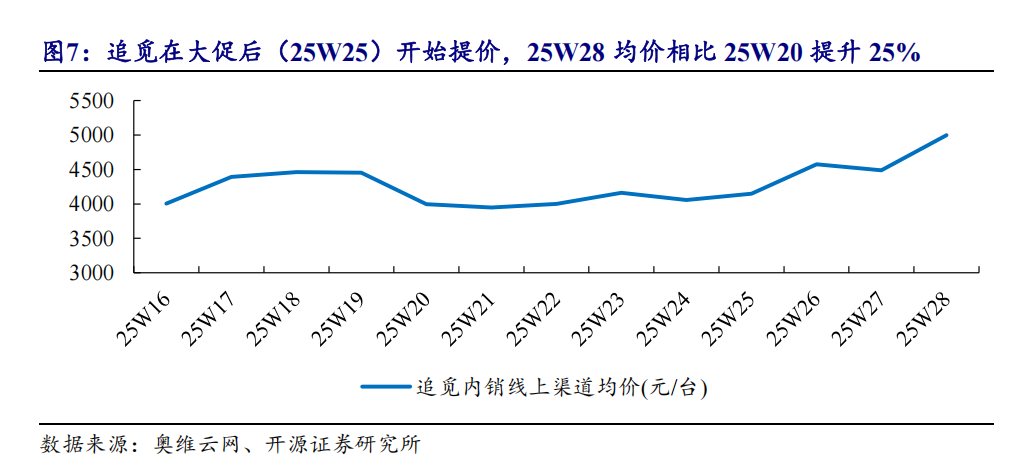

追觅2024年起开始减少内销费用投放、重心转向外销。内销销售投放减少下份额逐渐降低,且近期高盈利目标牵引下预计投放也会趋缓,内销均价已有所提升。

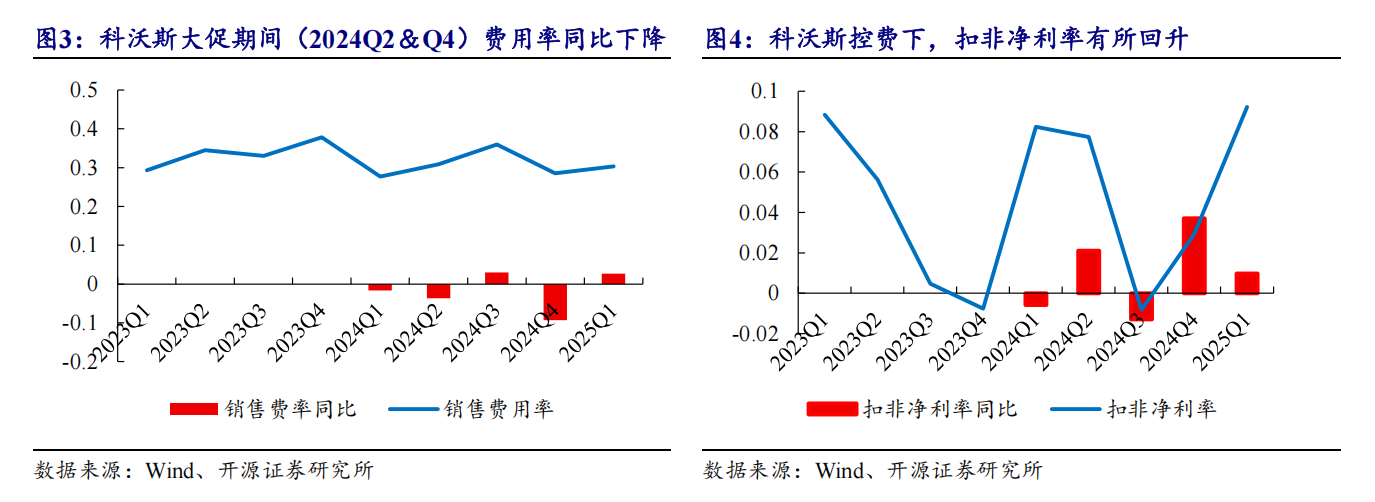

根据科沃斯此前发布的业绩预告,在利润端逐渐企稳。2025Q2收入增速40%,其中科沃斯品牌增60%。

开源证券分析师吕明认为科沃斯利润端企稳原因主系:(1)受益国补,扫地机内销2025Q1/Q2线上渠道零售额同比分别+63%/+36%,洗地机两个季度均超40%。(2)追觅和云鲸费用投放较少,618期间其费用投放比例低于石头和科沃斯。

“同时在利润端看,预计2025Q2归母净利润为4.85-5.15亿元(+55.93%~+65.57%),预计主系(1)科沃斯开始降本控费,大促期间(2024Q2&2024Q4)销售费用率呈现同比下降,对应期间的扣非净利率同步回归正向提升;(2)新品活水洗地机器人毛利率高于 2024 年同期产品。”吕明在研报中表示。

综上所述,石头科技通过主动牺牲短期利润率,完成了销售渠道的深度重构与产品营销体系的全面升级。随着欧洲直营模式步入正轨,渠道掌控力与运营效率显著提升,叠加行业竞争态势趋缓、主要竞品转向高质量经营,开源证券分析师吕明预判的石头科技三季度净利率反弹,正日益清晰地指向一个拐点:以规模优势和渠道主导权构筑的长期盈利基础,即将对冲掉此前的战略性投入。其港交所二次上市的筹谋,亦为这场全球份额争夺战增添了关键筹码。市场对其“增收不增利”的质疑,有望在战略转型的成效显现中得到解答。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61