数量突破300支!养老金基金能否 “养老”,相关产品收益几何?

自2022年11月个人养老金制度落地以来,第一批个人养老金基金(Y份额)发售,彼时首批养老基金包含40家基金管理人的129只养老目标基金以及37家基金销售机构。

2年多时间过去了,个人养老金基金产品数量再度扩容。本次有8家公募基金管理人旗下的9只FOF产品新纳入,包括3只养老目标日期FOF和6只养老目标风险FOF。至此,个人养老金基金数量已突破300只。

其中,财通资管、华泰证券资管、东方基金、前海开源基金、汇丰晋信基金5家均为首次有产品入选。

其实投资者选择养老基金的目的很简单,就是想要一份稳健收益的产品,能够在在自己退休之后能更从容的面对生活开支。因此收益和稳健是投资者对养老基金的基本诉求,那时至今日养老基金是否交出了满意的答卷呢?

养老金基金究竟成色如何?

Wind数据显示,截至7月28日,所有个人养老金基金(Y份额)年内均斩获正收益,平均净值涨幅超6.5%。其中,工银养老2050Y年内业绩超20%,暂列第一;国泰民安养老2040三年Y、国投瑞银中证500量化增强Y、嘉实养老2040五年Y、嘉实养老2050五年Y、华夏中证500指数增强Y等7支产品净值增长率均超14%。

年初至今个人养老金基金产品年内涨幅榜

数据来源:Wind 截止:2025.07.28

拉长时间来看,超270支个人养老金基金自成立以来收益率为正,近两成产品净值涨幅超过10%。业绩最好的广发养老目标2060五年持有Y,成立以来业绩超30%;南方养老目标日期2055五年持有Y、中欧预见积极养老目标五年持有Y、南方养老目标日期2060五年持有Y、广发安诚养老目标2040三年持有Y等产品成立以来业绩均在20%以上。

成立至今个人养老金基金产品年内涨幅榜

数据来源:Wind 截止:2025.07.28

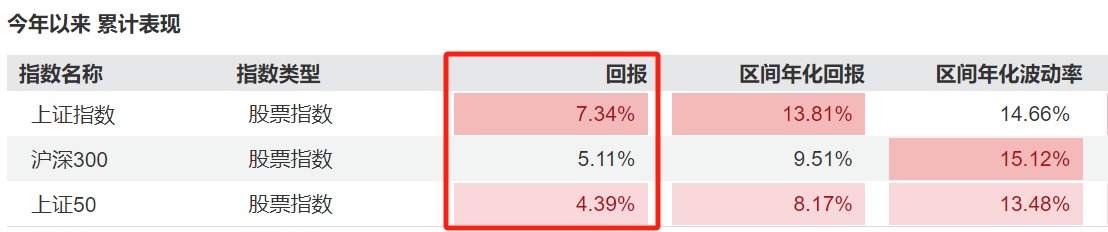

自从去年9月底以来,A、H股市场显著上涨,部分养老目标基金因配置权益类资产而受益明显。从Y份额设立以来,债券市场的震荡上行为部分养老目标基金带来机会。对比我们熟悉的沪深300、上证50等大盘指数,养老基金整体无论从收益率还是胜率上均要强于大盘指数。

主流指数年初至今收益情况

数据来源:Wind 截止:2025.07.28

其实这几年机构和投资者之间的信任是比较脆弱的,在养老基金上线伊始,常听人念叨,说个人养老金账户就是个“亏钱大坑”。但事实证明对于养老资产的规划上机构投资者整体会表现的更为专业。

低利率时代下人养老金基金的底力

近2年我国已经进入低利率时代,存量利率近3年7次下调,10年期国债收益率降至1.60%。利率的持续下行,导致储蓄产品的吸引力在快速下降。截至2025年6月30日,有23家银行发行了466只储蓄产品,整体来看,1年、3年、5年期产品的平均利率分别降至1.29%、1.73%和1.77%。

同时,保险产品的预定利率近2年2次下调,今年三季度大概率还会下调保险产品的预算利率,产品吸引力也在下降。

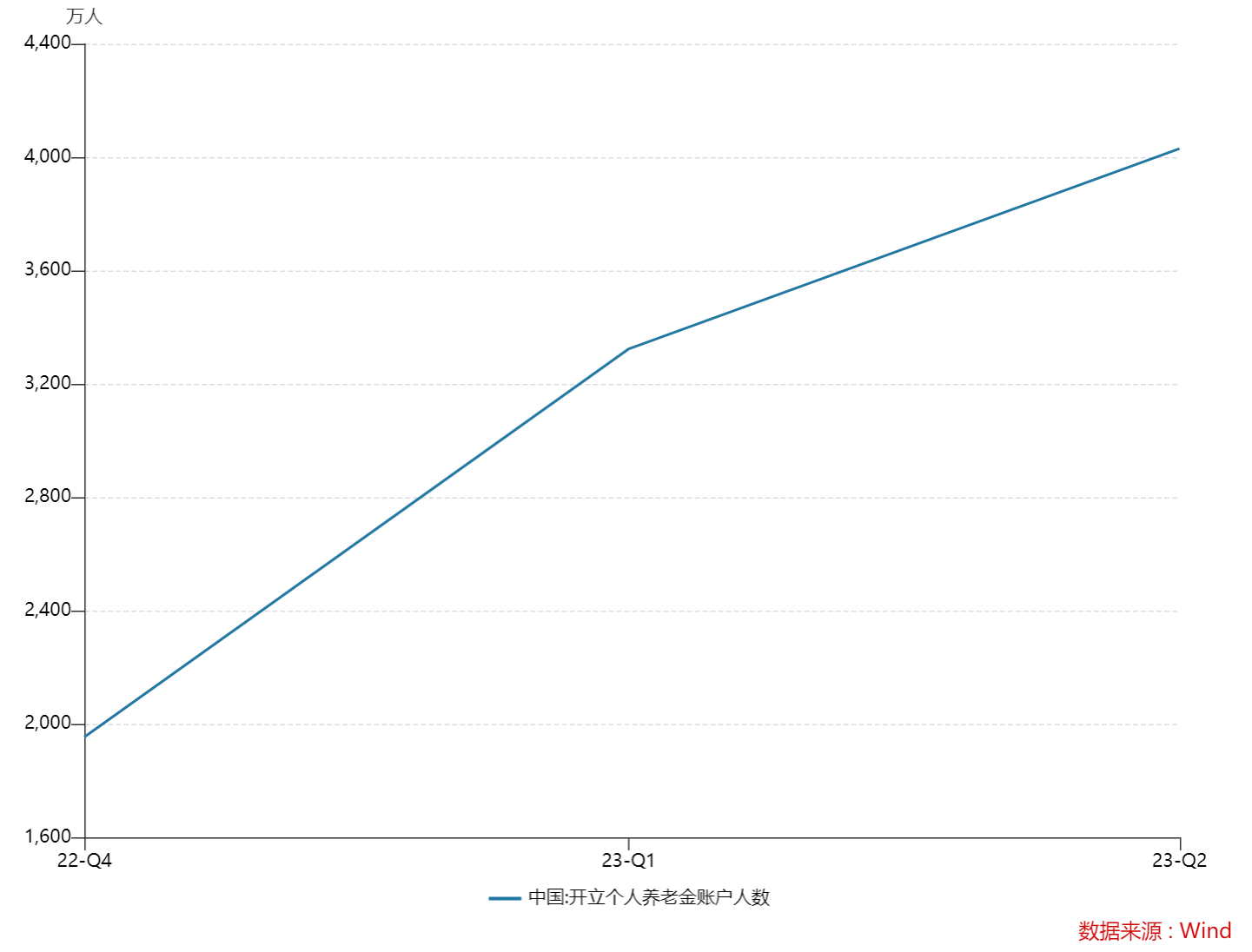

那么从长期来看,从“储蓄偏好”转向“基金偏好”的配置策略,正在成为个人养老金账户投资的重要趋势,这点从国内开立个人养老金账户的人数中可见一斑。

国内开立个人养老金账户人数

数据来源:Wind 截止:2025.07.28

对于稳健型的投资者而言这次新一批即将落地的Y份额中,沪深300、中证500这样的核心指数入局,相对而言整体风险性和波动性也会更小。

最后个人养老金还有两个“隐藏”的好处:

1、税收优惠 :个人养老金账户里的资金可享受税前扣除 ,实际就是帮你延后纳税甚至少交税 。现在很多人是冲着3%个税率去的,长期算下来,其实可以省不少钱。

2、低费率优势 :指数基金本身管理费用低,而Y份额进一步降低管理费率、托管费率 ,适合长期定投,也相当于变相的节省一些投资成本。

业内机构认为,指数基金的特点在于产品有明确的对标基准指数,这使得产品投向清晰、风格稳定、透明度高,有助于投资者结合自己的偏好和个人养老规划等因素进行养老资产的配置。尤其是指数增强基金,具备收益增强的特点,与长线的养老投资的契合度更高,还力争实现长期可持续的超额收益,但同时也要求基金管理人做好跟踪误差和超额收益的平衡。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61