战略布局构建新增长极,瑞和数智(3680.HK)锚定数字资产价值机遇

在港股科技重估驱动中国资产重估的浪潮下,叠加香港《稳定币条例草案》进入生效倒计时,投资者普遍关心下一轮极具潜力的投资标的,在笔者看来,不少会在数字资产领域出现。

近期,瑞和数智(3680.HK)发布公告,拟投资8000万港元进军Web3.0和加密货币资产领域。这意味着,这家深耕金融科技领域20多年的资深玩家,顺应香港打造全球数字资产中心的趋势开启战略升维,由此进一步巩固在金融科技赛道的优势卡位。

随着上述战略推进,作为投资者有必要重新审视瑞和数智的价值潜力,公司未来的角色如何定位?其价值逻辑又如何?

港股科技重估浪潮下的Web3再进化

当前,全球主流机构增持数字资产成为趋势,数字资产平台合规化持续扩张。在香港,截至2025年7月,香港证监会已发出11张虚拟资产交易平台(VATP)牌照,从机构类型看,一个多元化、高合规的生态体系正在繁荣生长。

除了《稳定币条例草案》,政策上还为数字资产发展提供更多战略支撑。今年2月,香港证监会发布虚拟资产市场监管“A-S-P-I-Re”路线图,为虚拟资产市场的有序发展提供了更为清晰的指引;今年6月,《香港数字资产发展政策宣言2.0》发布,升级政策框架,将“虚拟资产”正式更正为“数字资产”。

可以看到,数字资产定位的巨大转变——从“投机叙事”向实用性和基础设施发展聚焦。这也预示着,全球资产数字化浪潮里将持续涌现新的投资机会。

聚焦瑞和数智,从这次公告具体内容看,笔者认为公司长远规划可以概括为三大方面:布局合规的数字资产、构建链上金融基础设施、探索“链上”服务实体的混合生态。

那么为何说瑞和数智能够做成这一切?最为关键的一点在于公司具备金融科技基因,并在多个维度形成核心竞争力,帮助其快速建立优势。

瑞和数智长期服务于政企和金融机构数字化转型,并牢牢掌握稳定的市场资源,据了解,公司已覆盖国内80%以上的头部银行,核心客户实现了连续多年100%复购率。

而这背后本质是公司在大数据和人工智能领域的实力和经验积累。目前公司有着出色的精英团队,技术人才占比高达89%,核心技术团队来自Teradata、SAS等外资企业,核心技术骨干拥有超过20年行业大数据人工智能解决方案经验。具备人工智能、大数据等技术并实现与Web3技术深度融合,始终是数字金融生态发展不可或缺的技术支撑。

在香港数字资产产业链不断完善、市场参与者将持续扩容的背景下,瑞和数智有望很好地顺应市场趋势,快速占据有利地位,从而面向广阔的增长机遇,这也为公司后续发展加速跑和价值提升打下了坚实基础。

瑞和数智价值重估的多重逻辑

站在价值投资者的视角,瑞和数智的估值体系正在迎来范式转换,当前的估值体系尚未反映出以下三重关键变量:

1、战略升维下的价值重估

金融科技的想象空间在于解决金融机构与外部海量场景的连接问题,比如对银行而言,也就是把监管科技、信用科技和风控等应用到具体场景。资产数字化浪潮,以及稳定币和RWA带来万亿资产上链,背后诞生出金融机构空前的资产管理需求。

而瑞和数智凭借产品研发、项目实施服务和技术创新经验,能够扮演“资产管理基础设施”角色,提供稳定可靠的解决方案,由此公司收入结构将不断优化,业务打开更高的增长天花板。瑞和数智具备行业里最大竞争壁垒,即金融客户的广泛覆盖以及长期稳定的合作关系,能够获得确定性的市场机会,由此进一步巩固领先地位。

2、从“一元”到“多元”的估值改变

内生增长为公司打开了更具想象的估值空间,而通过投资赋能实现外延式扩张,也正在成为公司重要的估值逻辑。

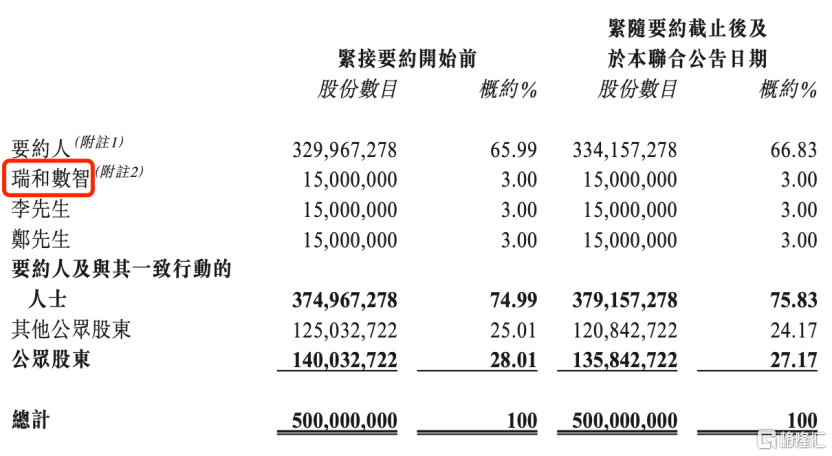

今年4月,瑞和数智参与“联合要约收购上市公司东京中央拍卖”,按照收购后的股权占比,瑞和数智获得了东京中央拍卖共1500万股,每股待售股份为0.44港元。

截至7月28日收盘,东京中央拍卖股价已升至每股6.4港元,这意味着目前该投资案例已为瑞和数智带来近9000万港元的持有收益,足见其独到的投资眼光。

公司将投资纳入新的增长范式,未来不仅在交易层面,还可能通过投后深度赋能企业发展,实现战略升级,最终推动自身估值中枢上移。

3、行业β有待重估

在全球数字资产竞争版图中,无论从政策导向还是市场动能上看,香港未来锚定的是“全球数字资产枢纽”这一目标。这为瑞和数智探索Web3.0和加密货币资产领域创造了得天独厚的优势和起点,构成了公司未来价值提升的最大的底层催化剂,瑞和数智因此将长期享受到估值溢价。此外,公司也将受益于港股科技板块整体估值的长期提升。

目前而言,瑞和数智这类具备硬核技术壁垒的成长股尚未获得充分定价。

从公司目前的PS(市销率)估值来看,截至2025年7月25日,公司的总市值为13.05亿港元(约合人民币12.0亿元),2024年收入为3.78亿元人民币,因此PS估值约为3.17倍。

对比来看,第四范式和长亮科技也涉足数字资产领域,PS估值分别为3.9倍和8.5倍,瑞和数智的估值水平偏低。而在市值方面,第四范式和长亮科技均在百亿级别,瑞和数智则在十亿级别。可见公司存在明显被市场低估的可能,加上业务发展正逐步迈入成长加速期,对投资者而言是颇具“性价比”的投资标的。

进一步计算公司的PSG估值(市销率PS/未来营收增长率G),参考行业增长情况,保守假设G在10%-20%区间,公司的PSG估值远低于1。这也验证了瑞和数智目前的估值没有充分反映公司的未来潜力。

随着战略执行推进,加速在Web3.0和加密货币资产领域布局,将进一步改写这个金融科技头部玩家的价值评估模型,可以期待瑞和数智在资本市场上打开数倍的价值成长空间。

结语:

在港股科技资产重估浪潮下,香港在政策和市场共振下,逐步展现出Web3时代未来“全球数字资产枢纽”的模样,成为越来越多企业实现自我价值发现的“掘金地”。

瑞和数智在金融科技领域扮演领跑者的角色,全面开启数字资产领域的战略布局后,能够利用现有优势去快速建立有利地位,加速业务增长。从投资的角度看,瑞和数智已经迈入了价值重估之路。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61