超微电脑(SMCI):打造领先的英伟达Blackwell高性能AI服务器

投资要点

超微电脑(纳斯达克:SMCI)是人工智能革命中的领先企业,设计并制造高性能服务器,为全球最大的AI数据中心以及智能工厂和5G网络等边缘应用提供动力。预计2025财年收入将达到约220亿美元,反映了AI服务器的强劲需求,同比增长47%。这一增长主要由采用英伟达先进的Blackwell GPU的部署推动,超微电脑获得了该GPU供应的显著份额,约占英伟达GB200供应的25%,相当于约1万台服务器机架。超微电脑当前的远期市盈率接近22倍,2026财年的收入预计增长30%,其股票价值因其AI领导地位而极具吸引力。我们的折现现金流(DCF)模型估算其合理价值区间为每股88至139美元,反映了持续增长和利润率扩大的一种乐观情景。这使得超微电脑成为希望投资于不断扩张的AI和云基础设施市场的投资者的优选机会。

来源:TradingKey

财务表现- 2025财年第三季度亮点

超微电脑2025财年第三季度(截止2025年3月)业绩表明其抓住了AI浪潮,尽管仍在应对Blackwell供应的波动。随着2025财年第四季度收益临近,我们结合第三季度数据和第四季度指引来分析超微电脑的增长势头。

· 收入:第三季度为46亿美元,同比增长19%,得益于Blackwell服务器的早期出货。第四季度指引为56亿至64亿美元,低于市场一致预期的68.1亿美元,主要因Blackwell产量扩张推迟,但仍反映出强劲的AI需求。

· 调整后每股收益:第三季度为0.31美元,符合预期,尽管对旧款Hopper GPU进行了减值拨备。第四季度指引为0.40至0.50美元,反映转型成本。

· 毛利率:非GAAP毛利率从第二季度的11.8%降至第三季度的9.6%,受价格竞争和Blackwell相关费用(如液冷基础设施)影响。预计第四季度将回升至约10%。

· 营业收入:非GAAP营业收入为2.8亿美元,营业利润率为6.1%,反映了对DLC2等节能服务器技术的研发投入增加。

· 净利润:第三季度接近1.09亿美元,同比下降,主要因Blackwell服务器部署的过渡期。

· 股票回购:2025年拟进行5亿美元的股票回购计划,显示对超微电脑未来的信心。

三季度的毛利率压力和谨慎的四季度业绩指引主要源于Blackwell GPU生产产能在2025年初才逐步释放,导致约10亿美元收入未能及时在前三季度实现,而顺延进入2025财年后期及2026财年。随着生产自2025年2月左右全面启动,公司预计未来季度将实现强劲复苏。

公司概览

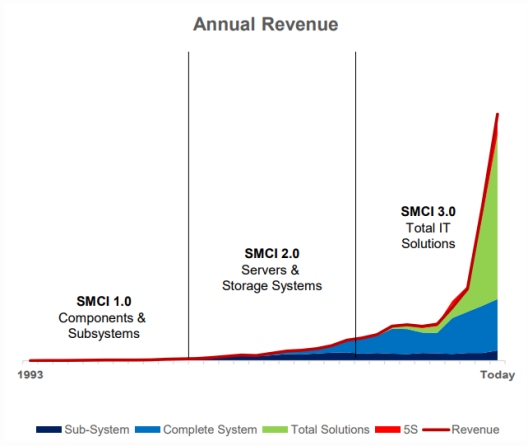

超微电脑成立于1993年,位于加利福尼亚州圣何塞,专注于为AI、云和边缘应用(如5G和智能城市)设计高性能服务器。客户可以根据需求定制处理器、内存和冷却系统。2023年推出的数据中心构建模块解决方案(DCBS)为AI数据中心提供一站式服务,预配置包含GPU、存储、网络和软件机架,缩短30%的部署时间。其Direct Liquid Cooling 2.0(DLC2)技术让服务器运行静音,节能40%水电,吸引环保导向客户。超微电脑与英伟达(Blackwell GPU)、英特尔和AMD(CPU)以及爱立信(5G边缘连接)合作,客户涵盖超大规模云服务商(AWS)、AI企业(如xAI)和全球范围内的企业,生产基地分布于美国、台湾和马来西亚。

来源:SMCI

竞争分析

在人工智能和 GPU 驱动的需求推动下,全球服务器市场经历了非凡增长。根据IDC数据,2024年超微电脑在全球服务器市场占有约6.5%至10.5%的份额,紧随市场领导者戴尔科技,该公司约占7.2%收入份额。惠普企业(HPE)和联想分别占据大约5.5%和4.9%。富士康和广达等较小竞争者则主要挑战亚洲市场。尽管 超微电脑的毛利率由于与创新液冷技术相关的前期成本最低,但由于人工智能需求的推动,其收入增长显著高于竞争对手。

超微电脑的优势在于快速部署英伟达最新GPU(2023年H100和2025年Blackwell)以及模块化的数据中心构建模块平台,赋予其速度和灵活性的竞争力。但较小的规模和对英伟达供应链的依赖,使其面临大型竞争对手的挑战风险。

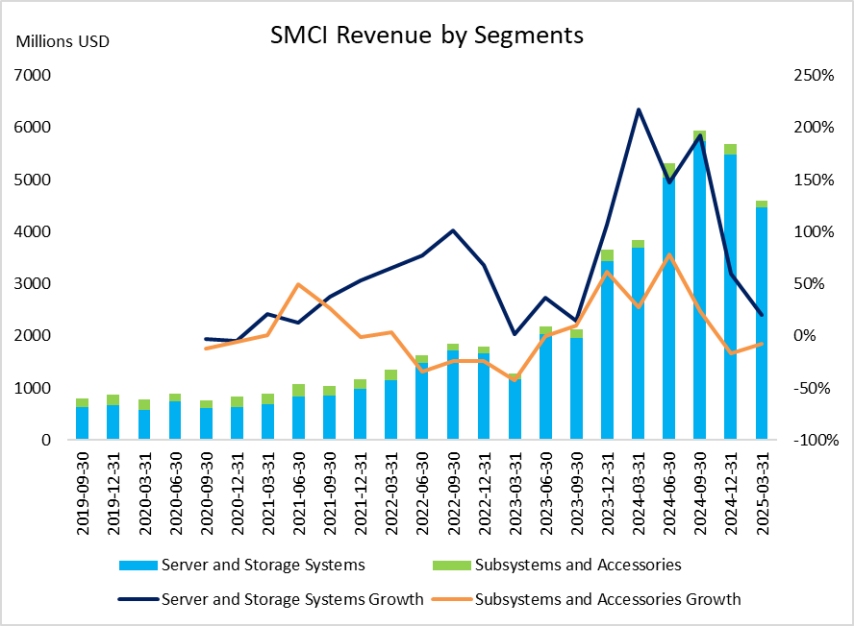

收入构成 (2025财年第三季度)

服务器及存储系统(46.6亿美元,占97%):同比增长20.6%,主要由搭载Blackwell GPU的AI服务器和面向AWS等超大规模云及xAI等AI公司的存储产品驱动,体现了超微电脑对高性能AI基础设施的专注。

子系统及配件(1.41亿美元,占3%):同比下降7.24%,涵盖服务器主板、机箱和电源。增长放缓主要由于客户采购推迟至第四季度,老代产品库存准备增加以及宏观经济挑战。

来源:SMCI, TradingKey

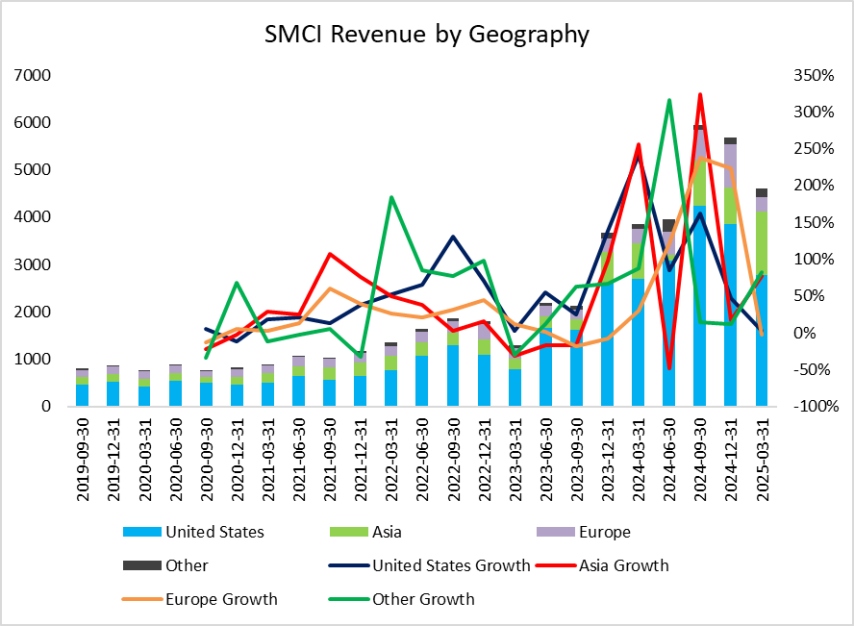

美国(60%,27.7亿美元):超微电脑最大市场,同比增长3%,由AWS、微软及AI初创企业推动。美国市场增长反映了对Blackwell GPU支持的AI基础设施的强烈需求。

亚洲(30%,13.5亿美元):同比增长77%,主要由中国、台湾和日本对AI及5G技术的强劲需求驱动。亚洲的快速增长显著助力超微电脑全球扩张。

欧洲(6%,2.9亿美元):收入同比下降约2.5%;然而,持续的云扩展和沙特20亿美元DataVolt数据中心项目突显该地区的重要战略投资和增长机会。

其他地区(4%,1.87亿美元):同比激增83%,主要来自拉丁美洲等较小市场的强劲需求。

来源:SMCI, TradingKey

增长潜力

超微电脑正乘着三大科技浪潮:人工智能、云计算和边缘计算。目前价值2000 亿美元的人工智能硬件市场预计到 2030 年将以每年 20% 的速度增长,而 超微电脑占据了绝佳的市场地位。其服务器针对NVIDIA 最新的 GPU(例如 Blackwell 和即将推出的 GB300)进行了优化,随着 AWS、Google Cloud 和 Microsoft Azure 等公司纷纷构建更大规模、支持人工智能的数据中心,超微电脑的服务器需求旺盛。例如,尽管与一些竞争对手相比起步较晚,超微电脑仍能快速推出基于Blackwell 的服务器,这展现了其快速创新的实力。液冷技术是 超微电脑的另一项王牌技术,因为像Blackwell 这样的新型人工智能芯片会产生大量热量,而超微电脑每月可以生产超过5000 个液冷机架。

除了人工智能之外,超微电脑还在进军价值500 亿美元的边缘计算市场,该市场每年以 15% 的速度增长,因为 5G 和物联网设备需要紧凑高效的服务器来支持智能工厂或自动驾驶汽车等应用。其在马来西亚的新工厂提升了其满足全球需求的能力,而与沙特阿拉伯DataVolt等公司的合作则表明新兴市场的兴趣日益浓厚。此外,超微电脑的环保设计有助于数据中心节省电力,这在能源成本和可持续性问题日益凸显的当下至关重要。在这些利好因素的推动下,超微电脑有望在2026年实现30%的收入增长,尤其是在Blackwell出货量不断增长的情况下。

估值

基于我们的折现现金流(DCF)模型,预估超微电脑的内在价值区间为每股88至139美元,反映强劲增长和利润率改善情景。

目前,超微电脑的预期市盈率约为22 倍,相对于 NVIDIA 等同行(远期市盈率接近36 倍)而言颇具吸引力,这反映了超微电脑凭借不断扩展的GPU 产品组合所展现出的强劲增长前景。然而,要证明这一估值的合理性,超微电脑必须继续实现持续的盈利增长,并成功执行其增长战略。

风险因素

超微电脑面临以下主要挑战:

· Blackwell供应延迟:英伟达GPU短缺已减缓超微电脑 AI服务器的出货,可能持续制约增长。

· 竞争压力:戴尔、惠普等大型竞争对手若能追赶超微电脑的技术进展,可能侵蚀市场份额。

· 利润率压力:新品启动成本及价格战压缩利润,尤其是高利润液冷机架销售的推迟。

· 治理问题:审计师辞职及2024年SEC申报延迟引发投资者担忧,尽管未发现欺诈。

· 经济放缓:全球经济衰退或减少IT支出,影响服务器需求和增长。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61