稳定币:介绍及对美股美债的影响

美国政府对稳定币持支持态度,核心目标有三个。其一,巩固美元地位:由于多数稳定币与美元挂钩,这显然能为美元的地位提供有力支撑。其二,提振美债需求:据预测,到2028年稳定币规模将增长8倍,届时对短期美债的需求量会突破1万亿美元,这将有效拉动美债需求。其三,增强在加密领域的话语权:美国政府选择接纳并规范稳定币,正是为了在加密货币这一新兴领域站稳脚跟,避免全球储备货币的地位被其他势力取代。

稳定币的崛起对美股的影响兼具利好与利空双重特性。利空层面,股市资金会向稳定币市场分流;利好层面,稳定币会推升美债需求、压低收益率,进而对股价构成支撑。从板块和个股来看,一方面,尽管短期股价走势难料,但长期若稳定币规模持续扩张,Circle等合规稳定币发行商凭借透明度优势将获得资本青睐;同样,Coinbase等交易所会因稳定币交易量的大幅增长,迎来股价上涨。另一方面,传统银行股将面临业务分流的压力,不过,若金融机构参与稳定币发行(如部分银行计划推出自有稳定币),或对系统进行升级以满足监管要求,仍有机会获取新的增长动力。需要留意的是,摩根大通已正式推出其自有稳定币JPMD。与此同时,美国银行也明确开启了发行自有稳定币的相关筹备事宜,且已进入实质性探索阶段。这两家大型银行俨然成为了稳定币领域的先行者。

稳定币的崛起对美国国债的影响,正从边缘渗透逐步走向核心博弈。《GENIUS法案》的制度设计,直接搭建起 “美国发债 — 稳定币购买 — 资金回流美债” 的循环机制。美国国债需求的大幅增加,会压低其收益率并推高价格。但需要注意的是,稳定币对美债市场的影响主要集中在短端,对中长期债市的作用相对有限。这种 “重短轻长” 的格局,将导致美债收益率曲线更趋陡峭。从经济与政策角度分析,我们推测美国财政部或许会通过调整发债结构(比如提高短期票据的发行占比)来适配这一需求,进而形成 “以短换长” 的债务置换策略。

1.什么是稳定币

作为加密货币的一种,稳定币与比特币、以太坊相同,均依托区块链技术存在,但其最显著的特质在于稳定性—— 与美元维持1:1的等值挂钩。目前市值最高的稳定币是泰达币(USDT),泰达公司每发行1美元的泰达币,都会有1美元的储蓄作为担保,且发行该币种利润率颇高,像去年就实现了130亿美元的利润,这些收益主要来源于所吸纳的美元投资,而投资方向集中在稳健的美国短期国债、隔夜逆回购以及货币市场基金。至于市值排名第二的稳定币,则是Circle公司发行的美元硬币(USDC),值得一提的是,Circle上市后的一个月内,股价飙升了7倍。

*相关资讯请参考2025年7月16日发布的《华尔街巨头集体转向:摩根大通、花旗、美银齐声看好稳定币前景》

2.稳定币好在哪里?谁在用?

稳定币的好处,核心在于它能在加密领域发挥货币的功能。它比传统跨境汇款更方便,也更注重隐私,价格也稳定。哪些地方在用它呢?黑市交易、跨境支付场景,还有高通胀地区的人们,都是其主要使用者。如今全球稳定币的总规模已超2500亿美元,过去5年增长了20多倍。虽然总量比不上比特币,但交易量更大,这正体现了它的货币属性。当然,稳定币也有风险和不足,比如容易和洗钱扯上关系,还可能发生重大诈骗事件。但监管手段能对这些问题起到弥补作用,因此就当下而言,监管的出台本身对稳定币就是个利好消息。

3.稳定币的监管进程

特朗普在加密货币领域有不少举措。1月,他推动出台了《加强美国在数字金融技术领域的领导地位》;3月,又把政府之前收缴的比特币归入美国战略加密储备范畴。不过,对稳定币市场造成重大影响的当属《天才法案》,该法案于6月17日在参议院以高票通过。这部法案在稳定币监管立法方面作出了详细规定,包括明确发行资质(谁有资格发行)、监管主体(由谁来监管)、储备要求(需持有超过100%的高质量资产),以及风险管理、信息披露和反洗钱等内容。同时,币圈公司也被要求满足特定牌照、审计、反洗钱、技术安全、储备资产等方面的规定。虽然遵守这些监管要求会让币圈公司在短期内增加额外成本,但从长远角度看,由此建立起来的用户信任和监管信任,必将为它们带来丰厚的回报。

4.美国为什么要对稳定币持正面态度?

美国政府之所以对稳定币持推荐态度,核心目标有三:一是巩固美元的地位,二是提振美债的需求,三是增强在加密领域的话语权。具体来看,在当前去美元化的大背景下,稳定币大多与美元保持挂钩,这无疑能为美元地位提供支撑;稳定币的储备资产里,有大量的美国短期国债,按照贝深特的预测,到2028年稳定币规模将增长8倍,届时对短期美债的需求会突破1万亿,这将有效刺激美债需求;此外,加密货币的需求正不断攀升,相关理念也在迭代更新,美国政府选择接纳并规范加密货币,正是为了在加密货币这一新领域站稳脚跟,防止全球储备货币的地位旁落,进而强化自身在加密世界的话语权。

5.其实稳定币就是代币化的一种具体表现

所谓代币化(RWA),就是将现实世界里的资产转化为数字形式,再部署到区块链上。像稳定币就属于RWA的范畴,它的本质是把现实中的美元迁移到区块链上。贝莱德就在链上推出了一款名为BUIDL的美元货币基金,如今其规模已经达到29亿美元。值得一提的是,RWA这一领域被香港和新加坡视作极具发展潜力的方向,同时也是稳定币大显身手的主要领域之一。

6.对传统金融体系的冲击

要是稳定币一直保持高速发展的态势,会给现有的金融体系带来哪些冲击呢?说到底,稳定币的兴起与去中心化的推进相叠加,本质上是绕开了传统的金融中介和支付公司。首先,这会让银行受到影响,一方面利益会受损,另一方面与经济的连接度也会下降。而银行对经济的影响力变弱后,中央银行的货币政策效力也会随之减弱。所以,各国政府才会禁止稳定币支付利息,防止它对货币政策调控经济的作用产生干扰。

其次,稳定币的交易量已超越Visa与Mastercard的总和。不仅如此,稳定币正通过 “效率替代” 与 “成本替代” 效应,对这两家传统支付巨头构成进一步威胁。具体表现为:分流支付公司的交易份额(尤其是跨境支付业务)、压缩手续费利润空间,以及削弱用户粘性和网络垄断地位。这意味着,随着稳定币的持续渗透,传统支付网络将被迫进入 “利润增速放缓、竞争加剧” 的新阶段,其核心竞争力(如结算网络、手续费定价权等)正面临结构性挑战。

7.对美股和美债的影响

7.1对美股的影响

稳定币对美股的影响呈现利好与利空并存的双重属性。利空方面主要体现为资金分流效应:一旦加密货币市场保持繁荣态势,会吸引传统市场资金转向数字资产领域,进而导致美股部分资金被加密生态所吸纳。利好因素则来自利率传导机制:稳定币对美债的需求十分旺盛,截至目前,美元稳定币持有的美债总量已超过1200亿美元,这一规模超过了多数外国政府的持仓量。对美债的旺盛需求会压低其收益率,对股价形成支撑。不过需要注意的是,稳定币对中长期美债的需求增长并不显著,这在一定程度上削弱了其对股价的利好作用。

美国《GENIUS法案》的正式实施,意味着稳定币迈入合规化发展阶段,这一变化将对美股相关板块及个股产生深远影响。一方面,Circle等合规稳定币发行商凭借透明度优势赢得资本关注,其上市后的股价实现大幅飙升(图7.1.1);同理,Coinbase等交易所因稳定币交易量的激增,股价也迎来显著上涨(图7.1.2)。尽管这两只股票在经历大幅上涨后,短期内可能进入盘整甚至出现回调,但只要稳定币规模能如预期般保持高速扩张,从中长期来看,仍将对Circle和Coinbase构成利好支撑。不过,需要注意的是,若美联储持续降息,会导致短期债券利率下降,进而使Circle等公司的利息收益减少,这对这类企业的估值会产生利空影响。另一方面,传统银行股面临业务分流的压力,利空银行股。不过,若金融机构通过参与稳定币发行(例如部分银行计划推出自有稳定币),或对系统进行升级以适配监管要求,仍有望获得新的增长动能。

图7.1.1:Circle股价

来源:路孚特,TradingKey

图7.1.2:Coinbase股价

来源:路孚特,TradingKey

7.2对美债的影响

稳定币的崛起正重塑全球金融格局,其对美国国债的影响正在从边缘渗透迈向核心博弈。美国《GENIUS法案》规定,稳定币发行商必须将100%的储备资产配置为美元现金或三个月内到期的短期美债。这一制度设计直接构建起稳定币与美债的闭环关联 —— 稳定币在美国乃至全球的流通,正在形成 “美国发债 — 稳定币购买 — 资金回流美债” 的循环体系。若几年后稳定币市场规模达到2万亿美元,预计其中1.6万亿美元将用于购买美债,这一规模相当于覆盖特朗普任期内所有新增美债的发行量。而美债需求的激增,将会压低其收益率并推高价格。

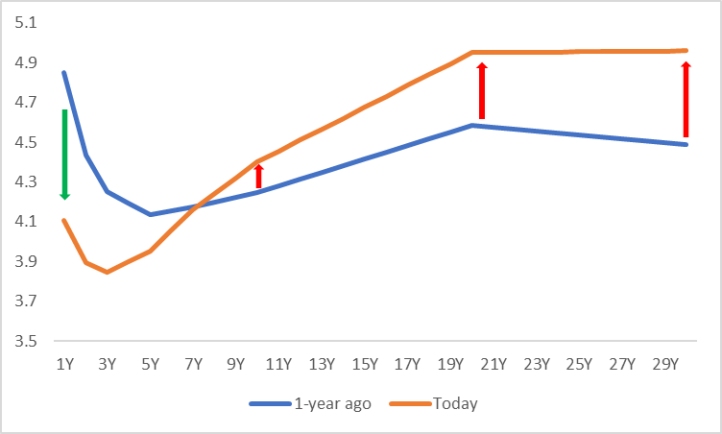

不过,稳定币对美债市场的影响主要集中在短端,对中长期债市的作用则较为有限。具体到美债市场,这种“重短轻长” 的态势会使得美债收益率曲线趋于陡峭(图7.2)。从经济与政策层面分析,稳定币崛起带来的影响仍局限于局部,而中长期美债存在的核心矛盾,短期内难以发生根本性改变。基于此,我们推测美国财政部可能会通过调整发债结构(例如提高短期票据的发行比例)来适应这一需求,进而形成 “以短换长” 的债务置换策略。

图7.2:美国国债收益率曲线(%)

来源:路孚特,TradingKey

8.全球各国的态度

在国别层面,各国对稳定币的态度呈现明显分化。积极开发类如新加坡、中国香港、阿联酋,正通过搭建试点场景、出台支持政策推动稳定币生态发展;谨慎包容类包括美国、欧盟、韩国,多在完善监管规则的同时探索合规路径,平衡创新与风险;明确限制类如中国大陆、孟加拉、阿富汗,则基于维护金融稳定和主权货币地位等考量,对稳定币实施严格限制。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61