中康控股(02361.HK):AI医疗全场景落地,创新引擎驱动价值重构正当时

今年以来大健康板块持续回暖,大牛股更是频出。以港股市场恒生医疗保健指数为例,截至7月23日,整个板块年内涨幅超过70%。

(来源:富途行情)

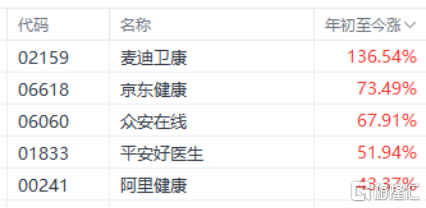

而再来看互联网医疗板块,目前年内涨幅也超过60%。

其中,板块内麦迪卫康年内涨幅达到136%,京东健康年涨幅超70%,平安好医生、阿里健康的年涨幅也分别达到了51%和43%。

(来源:富途行情)

聚焦此轮行情,背后受益于政策、基本面、技术与资金等多重因素的共振。

具体而言,一方面,政策层面,创新药全链条支持、数据要素流通试点、AI医疗与医疗数据新政等密集落地,持续催化板块行情。

另一方面,港股医疗保健公司经过多年的基本面调整,正逐步走出低迷期,业绩修复预期带动市场信心升温。

再者,年初DeepSeek横空出世催化中国科技资产重估,中国创新药研发能力受认可,并催化AI医疗相关主题行情。

此外,此前港股医药板块估值水平长期处于历史低位,美联储降息周期下,港股流动性改善,超跌领域资金配置价值凸显,板块从而率先受益。

不难预期,在上述逻辑具备支撑,推动行情持续演绎背景下,眼下仍然是挖掘市场机会的良好窗口期。

值此时刻,近期拥有AI医疗概念属性的港股上市公司中康控股其一纸盈警公告也引发市场关注。

从中康控股今年的表现来看,尽管也一度受到AI医疗行情刺激迎来大涨,在今年2月一度演绎了接近翻倍的行情,但此后面临调整,年内整体表现并未与板块行情相匹配。

(来源:富途行情)

显然,这背后存在一定的市场预期差。而从此次盈警公告来看,其业绩下滑的原因受战略性调整业务结构,研发投入加大,以及政府补助、汇兑、利息波动等短期财务扰动。

不难看到这一纸公告,更像是财务层面带给市场的短期“噪音”,而非长期价值的折损。因此对于公司后续机会和价值的判断,仍然应该聚焦在其研发投入和创新业务的认知上。

接下来不妨从短中长期三个视角来评估公司的价值成长机会。

1、短期修复

首先从短期来看,此次盈警公告可视作中康控股短期“业绩底”的标志。

眼下来看,整个宏观经济复苏,AI全方位赋能医药产业链背景下,行业基本面的持续改善已经成为市场共识。

从此前公司年报数据也可以清晰看到,公司各大业务齐头并进,特别是随着创新业务的亮眼表现开创全新的增长格局,后续盈利能力稳步提升可期。

此外,公司毛利率明显提升,显示出AI驱动的降本增效持续兑现。同时,经营性现金净流入保持正向,验证业务造血能力。因此,此次中期业绩显现的短期账面波动,并不改变公司中长期成长逻辑。

显然,随着中康控股这一业绩底的显现,带来市场悲观预期的充分释放。后续短期扰动因素消退与现有业务及新业务持续发力,公司业绩预期向好,具备修复潜力。

特别是凭借其在AI大模型应用程度的持续加深,中康控股在推动效率提升上已经获得验证,进一步释放了业绩潜力,为后续盈利提供了高可见度。

从股价动向来看,自6月下旬以来,公司也开始迎来反弹,显示市场信心的恢复。

2、中期高成长

中期视角下,公司真正打开天花板的是“AI大模型×医疗场景”战略的实质性落地与商业化变现。这绝非概念炒作,而是已形成清晰的业务矩阵与增长动能。

从其落地层面来看,其打造的“医疗健康产业全场景智能体”,应用场景覆盖医疗、药店、商用、消费者健康管理、医药研发等多个领域。

如在药店端,中康将药店场景拆解为“人-货-场”三大原子单元,通过五大药店智能体智能决策引擎的穿透式协同,实现从数据洞察到执行落地的全场景闭环,助力连锁药店实现经营效率跃迁与风险控制,驱动员工价值重塑与患者健康管理体验升级。

其中,通过借助AI、大数据等新兴技术结合业务专家领域知识,中康研发的医药零售经营洞察智能体能够帮助零售行业洞察分析经营问题,并提供解决方案。目前该智能体已经在多家连锁店中应用,展现出较高的月活,充分验证了其实用价值,未来在全行业的开放潜力巨大。

而再来看医院端,其打造的医疗智能体,涵盖AI病历助手、AI医生工具箱等。

其中,AI病历助手在病历规范化治理上带来了革命性的效率提升。目前AI病历助手已经录入大量病历,累计处理众多病历图像,平均治理时间短,准确率高。已成功服务于多家医院的专家团队、医生群体,为近2000场医学学术研究会议提供有力支持。

此外,在AI技术赋能医生方面,中康所研发的AI工具箱为医生提供AI驱动的工具和服务,帮助医生群体提升医疗技能、优化服务流程、管理患者关系等,目前也正在推进与医疗服务机构合作。

体检端来看,中康旗下的健康管理智能体涵盖AI报告解读与AI家庭健康档案等功能,将健康管理从个人延伸至家庭维度,开创服务新模式,且AI营养师等场景也在快速推进。

其中,AI报告解读功能能够为用户提供即时、专业的个性化健康解读与健康管理方案。目前已经成功接入多家医院的体检报告解读服务。

此外,AI家庭健康档案也已与某大型服务机构合作,预计未来也将覆盖大量家庭。

而AI营养师方面,其依据国家指南,深度结合用户身高、饮食习惯等健康信息,打造科学、精准的个性化减重计划。目前也正推进与卫健委和基层医疗的合作。

基于上述布局,不难预期,随着公司研发的持续投入和这一系列具备高增长、高附加值潜力的创新业务后续的放量,其盈利结构将持续得到优化,中期高成长逻辑具备坚实支撑,并提升估值修复信心。

3、长期生态价值

长期视角下,不难看到,中康的终极目标已超越单纯的数据服务,而是致力于打造全场景、全角色、全周期的AI医疗价值生态网络。这也将是判断其估值重估的重要锚点所在。

而这一价值的基石则在于其难以撼动的三重护城河。

首先是数据壁垒,其数据覆盖医院、药店、体检等多个场景,合规脱敏数据量庞大,且持续动态增长,这是训练和优化AI模型的“燃料”。

如在连锁店方面,其覆盖全国1500家连锁,通过SIC系统与累计超17万家药店合作。会员数方面,积累超过4亿+会员,月交易会员数3000万+,拥有30亿+消费者标签。药品方面,拥有行业最大知识库,30万+SKU药品说明书。公司亦具备高效的数据处理能力和精准的数据价值挖掘能力。

其次是合规能力。

此前中康科技AI报告智能体率先在广州数据交易所挂牌交易,此举意义重大,可以说其开创了医疗数据要素合规流通与价值变现的可信范式,尤其是,在粤港澳大湾区“数据跨境流动”、“先行先试”等政策红利下,其先发优势明显。未来有望激活粤港澳大湾区健康数据价值与合规流通,加速智慧医疗创新,打造闭环生态引领产业智能化升级。

再次则是场景深度。

如此前其打造的体重管理智能体正探索与某区卫健委展开深度合作,显示出其深度融入区域智慧医疗生态建设,实现从技术输出到生态共建的跨越。

这也意味着,中康控股这一“生态网络”的价值在于连接、赋能并重塑医疗健康服务的全链条,具备深厚的护城河。

结语:

总的来看,公司短期业绩底已现,释放悲观预期,股价调整下提供安全边际;中期AI商业化放量,提升业绩修复动能,带动估值上升;长期“AI医疗”的生态价值潜力释放,催化估值重估预期。

往后看,当下资本市场对AI的热情远未熄灭,后续还将具备多重利好催化,譬如,Deepseek的R2升级版后续有望面市,必将进一步点燃AI医疗赛道热度。在此背景下,作为手握核心场景、海量合规数据与领先落地成果的AI医疗“生态网络”雏形构建者,中康控股无疑是这场革命的核心受益者与价值标杆。其长期价值潜力,在当下的波动中也正显得愈发清晰。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61