ETF市场日报 | 日经、恒生互联网相关ETF领涨!科技风格ETF明日批量上市

2025年7月23日,Wind数据显示,A股三大指数今日冲高回落,沪指一度站上3600点。截止收盘,沪指涨0.01%,深证成指跌0.37%,创业板指跌0.01%。沪深两市成交额超1.8万亿。

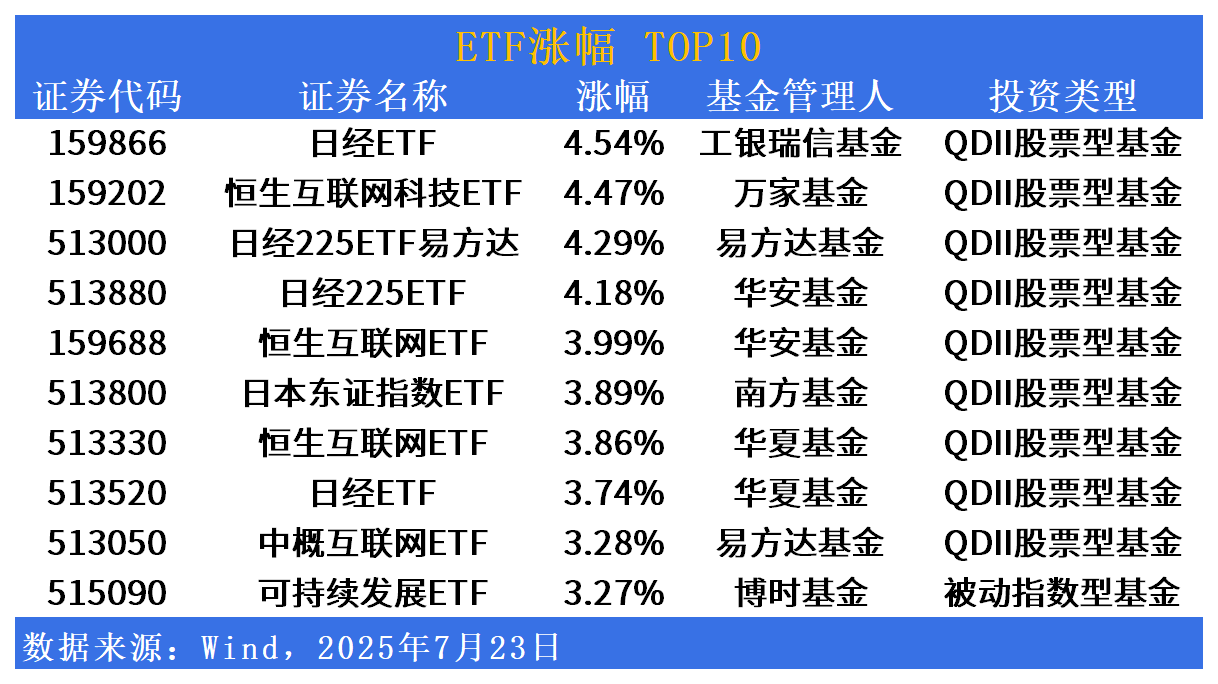

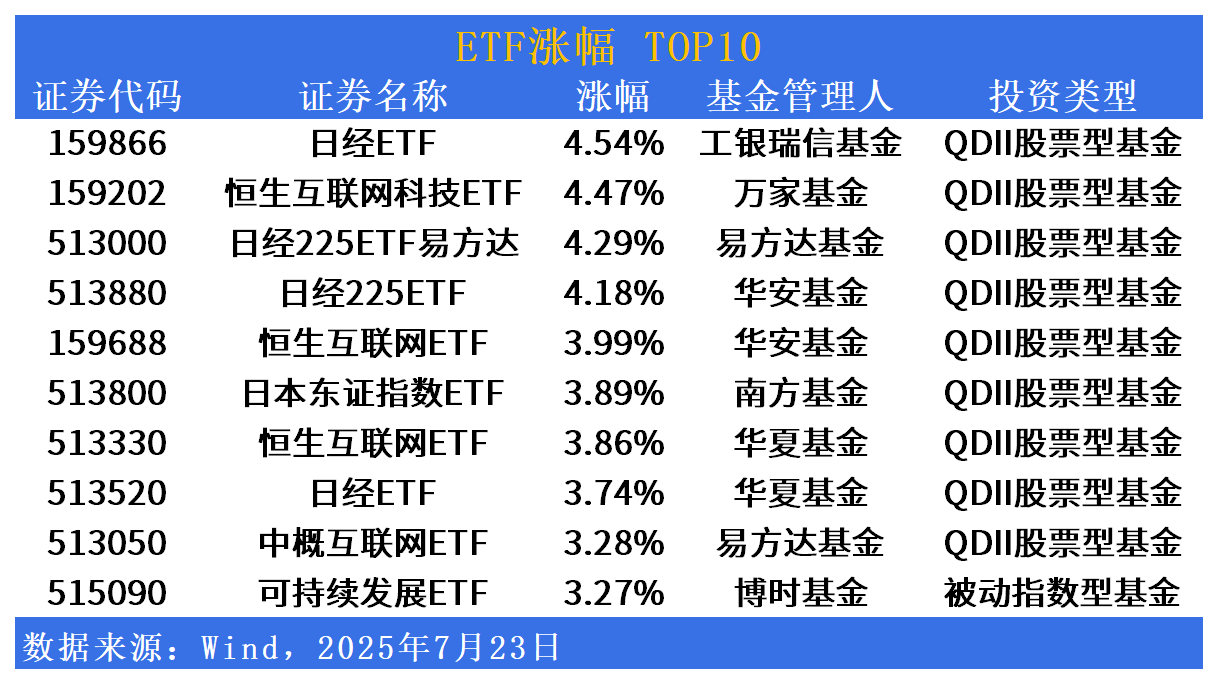

涨幅方面,日经、恒生互联网相关ETF领涨

具体来看,日经ETF(159866)、恒生互联网科技ETF(159202)、日经225ETF易方达(513000)、日经225ETF(513880)涨超4%;恒生互联网ETF(159688)、日本东证指数ETF(513800)、恒生互联网ETF(513330)、日经ETF(513520)、中概互联网ETF(513050)涨超3%。

盘面上,日经225指数收盘涨3.51%报41171.32点,成分股多数上涨,其中186只个股涨幅超1%,6只个股跌幅超1%。权重股方面,基恩士涨5.88%,迅销涨5.49%,瑞穗金融集团涨5.21%,三井住友金融集团涨5.06%。跌幅方面,三菱重工跌0.15%。行业板块方面,汽车股大涨,马自达汽车涨近18%,斯巴鲁涨近17%,丰田汽车涨14.34%。东证指数涨3.18%。

消息面上,美国总统特朗普发文表示,刚刚与日本达成了一项大规模协议,这可能是有史以来最大的一笔协议。日本将向美国投资5500亿美元,美国将获得90%的利润。这项协议将创造成千上万的就业机会——这是前所未有的。也许最重要的是,日本将开放其国家的贸易,包括汽车和卡车,大米和某些其他农产品,以及其他东西。日本将向美国支付15%的对等关税。对于美国来说,这是一个非常激动人心的时刻,特别是将继续与日本保持良好的关系。

相关市场动态方面,自《关于深入推进深圳综合改革试点 深化改革创新扩大开放的意见》印发以来,深圳相关部门加强与中央部委的沟通,同时全面梳理相关上市的粤港澳大湾区企业情况,充分了解企业的相关诉求。目前主管部门已与中国证监会相关司局就资本市场支持深圳综合改革建立常态化沟通机制,预计年内将有包括“在港上市的大湾区企业回深交所上市”等一系列改革成果落地。

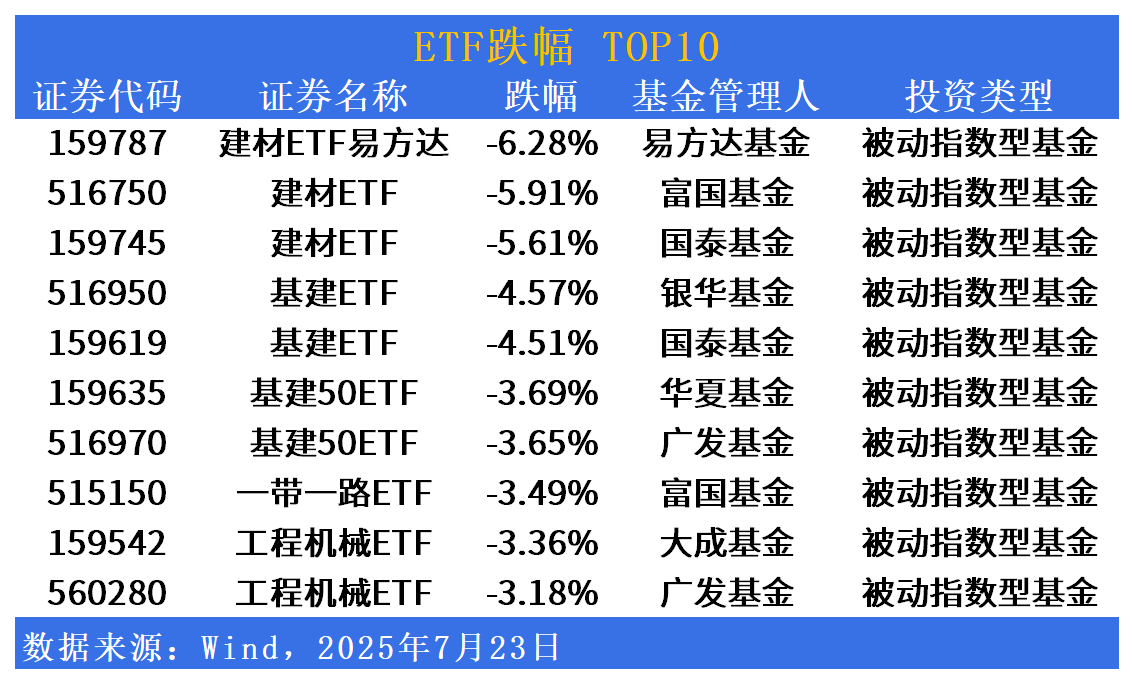

跌幅方面,建材、基建板块今日回调

平安证券指出,国内经济增长放缓背景下,近日雅下水电工程项目开工后,此次国务院颁布《农村公路条例》,提出现有不符合最低技术等级要求的应当进行升级改造。预计后续基建端有望进一步发力,提振建材板块尤其水泥、防水等开工端产品需求。

中信证券指出,由于青藏高原独特的地理位置,西藏水泥市场具备极强的区域性,在西藏基建持续开发及水电工程大力推进的背景下,区内水泥需求逆势增长。我们测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。凭借西藏独特的区域优势及高集中度的市场格局,在西藏布局的水泥公司有望受益。

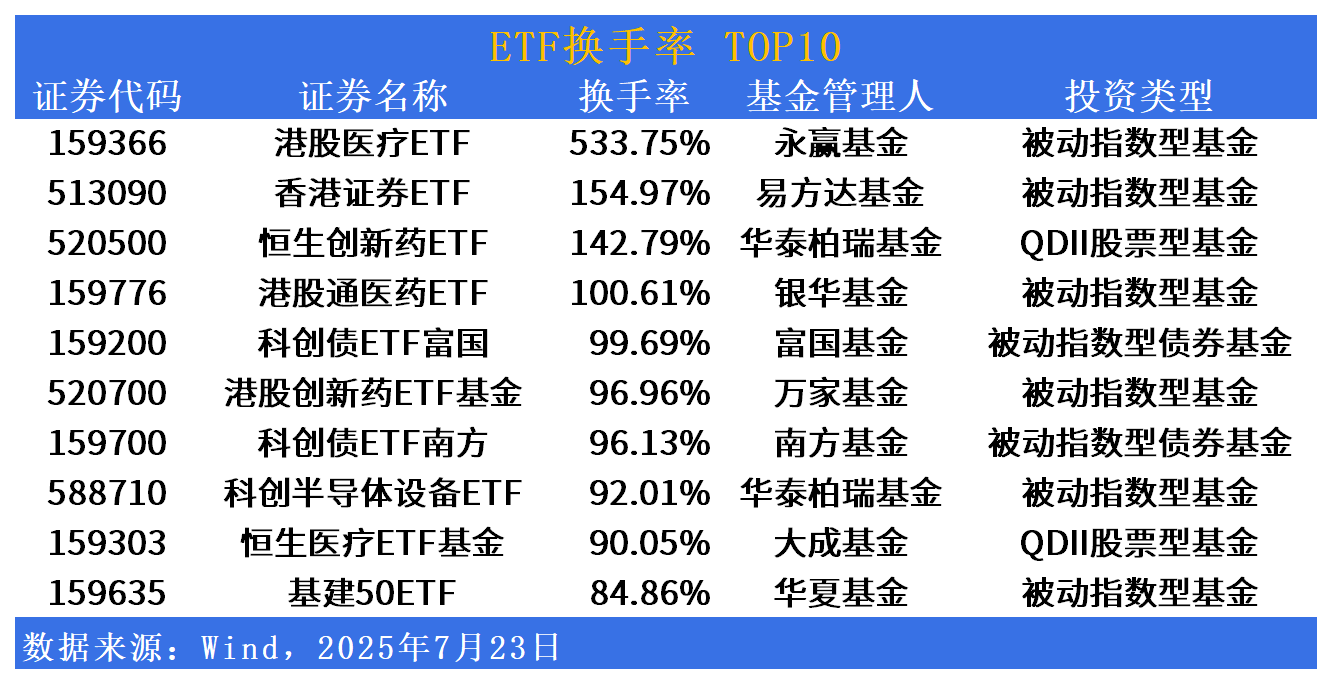

活跃度方面,香港证券ETF(513090)成交额居首

成交额方面,香港证券ETF(513090)成交额居首,达261亿元。科创债ETF富国(159200)、短融ETF(511360)、银华日利ETF(511880)紧随其后。科创债ETF成交额集体下滑。

换手率方面,港股医疗ETF(159366)换手率居首,达533%。香港证券ETF(513090)、恒生创新药ETF(520500)、港股通医药ETF(159776)换手率居前。

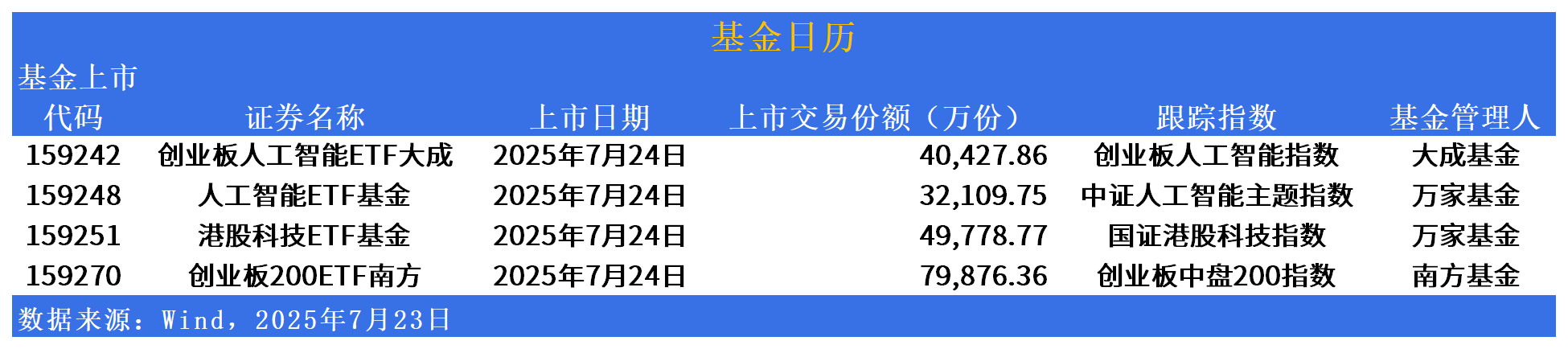

ETF发行市场方面,科技风格ETF明日批量上市

具体来看,明日上市的有创业板人工智能ETF大成(159242)、万家人工智能ETF基金(159248)、万家港股科技ETF基金(159251)、创业板200ETF南方(159270)。分别跟踪创业板人工智能指数、中证人工智能主题指数、国证港股科技指数、创业板中盘200指数。

1、创业板人工智能指数聚焦创业板50家AI全产业链龙头公司(含光模块、云服务、软件应用),研发强度超8%,高弹性捕捉AI主题行情。

2、中证人工智能主题指数覆盖沪深两市50只AI全产业链龙头股,超70%权重集中于信息技术领域,兼顾硬件算力与场景应用。

3、国证港股科技指数精选30家高研发+高增长港股通科技龙头(如腾讯、药明生物),互联网、生物科技、硬件制造三足鼎立,年内涨幅领跑港股。

4、创业板中盘200指数填补创业板中小盘投资空白,覆盖200家市值约100亿的新兴产业中盘股(计算机/电子/医药为主),盈利增速预期超50%。

这四个指数的共同点在于:全部聚焦高成长性科技赛道,覆盖AI、半导体、互联网、生物科技等创新前沿领域,反映中国产业升级的核心方向。

国泰海通证券指出,6月以来主题交易热度持续回升,热点主题结构分化。海外云厂商业绩指引乐观叠加英伟达CEO黄仁勋来华的积极表态,维持推升AI产业相关主题热度且有显著资金净流入,近期活跃的创新药主题再度走强;稳定币与跨境支付主题有所回调。当前市场整体交易热度平稳,主题结构强分化下新催化不断,驱动主题行情加速轮动,科技主题仍是主线。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61