锂价触底信号已现!SQM的“盐湖印钞机”借Codelco合作延寿30年

4月以来,智利矿业化工(SQM)凭低成本锂盐与地缘优势重获资金青睐,股价已涨约12%,但有外国分析师认为这仅是序章。供给自律、库存见底,锂价最坏时刻或已过去;携手Codelco将盐湖运营权延至2060年,更一举扫清2030年特许到期的最大风险。

作者:Dilantha De Silva

4月以来,智利矿业化工公司(下文简称SQM)开始获得投资者青睐,理由是其低成本的锂业务以及有利的地缘政治定位——当时特朗普政府正威胁要对许多贸易伙伴征收高额关税。从那以后,SQM的股价上涨了约12%。从更大的格局来看,这对SQM而言仅仅是个开始。在这三个月里,无论是公司层面还是行业层面,SQM都出现了一些有趣的发展。而多头之所以看好主要基于以下两个原因:

➢有迹象表明锂供应趋于规范,库存也在正常化,这意味着锂价最糟糕的时期可能已经过去。

➢最近与智利国家铜业公司(Codelco)敲定的合资企业(JV)大大降低了SQM的风险,因为这消除了该公司面临的最大长期威胁之一——2030年特许权到期。

让我们从深入评估锂市场的基本面开始进行分析。

锂价触底的理由

我们没有水晶球来预测市场下一步的走向。然而,忽视市场和行业的周期性是一个严重的错误。正如霍华德·马克斯在其畅销书《掌握市场周期》中精准描述的那样,当我们深刻理解自己在周期中所处的阶段时,就能为下一个市场周期做好准备。

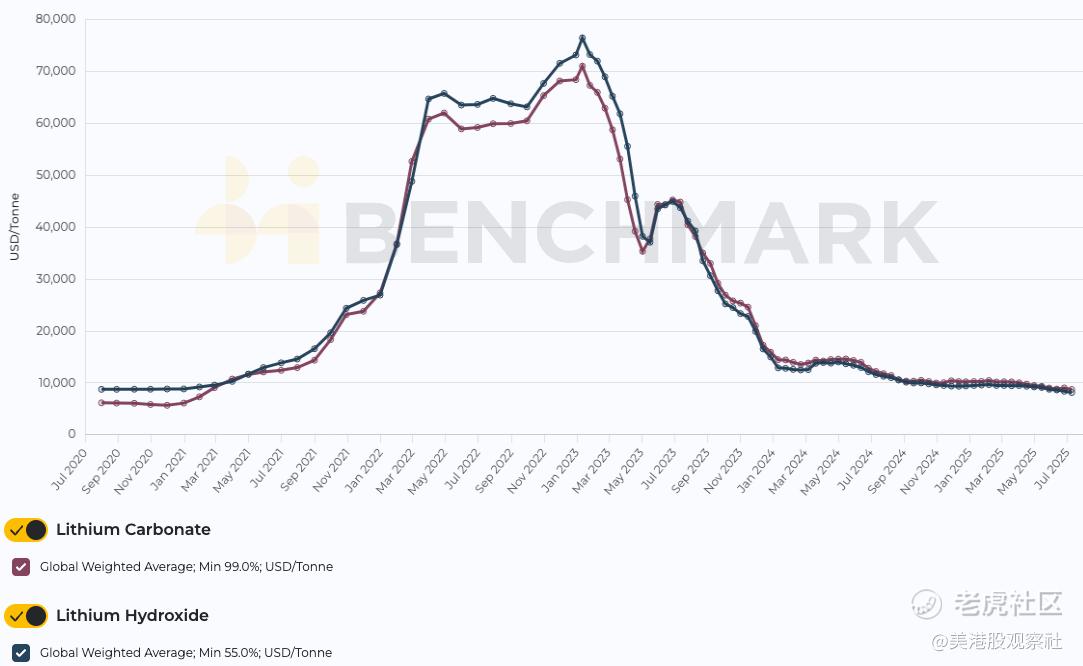

几年前锂价飙升,随后又暴跌,这充分证明了周期性的影响。

要了解我们如今在周期中所处的位置,这需要关注两个变量:

➢供应环境

➢库存水平

对于任何大宗商品而言,当高成本生产商大举停产时,这就是供应趋于正常化的早期迹象。当锂价飙升至近8万美元/吨时,由于各种规模的锂生产商都能盈利,锂的供应量达到了不可持续的水平。而到2025年为止,我们看到了这一趋势的逆转。

例如,中国江西省的许多锂云母生产商因锂价低迷导致运营缩减了采矿业务。根据Fastmarkets的数据,第二季度行业平均锂生产成本为1.55万美元/吨,而现货价格平均约为1.42万美元/吨,这表明许多锂生产商在第二季度都未能实现盈利。对于中国高成本的锂云母生产商来说,达到盈亏平衡是不可能的。此外,可以看看中国锂业巨头最近的公告。例如,赣锋锂业最近宣布,预计今年亏损3亿至5亿元人民币,而成信锂业也警告称2025年可能亏损约8.5亿元人民币。

锂行业的悲观情绪已经蔓延到澳大利亚,那里有一些全球最大的锂生产商。许多小型矿业公司,如Core Lithium和Arcadium Lithium,都已宣布暂时停产以应对不利的价格环境。

总的来说,锂价不仅已经跌破,而且持续低于全球相当一部分锂生产商的全成本曲线,这迫使一些生产商退出市场,另一些则采取暂时停产的措施。对于任何大宗商品而言,这都是价格触底的典型早期迹象。

接下来,让我们看看库存水平和需求情况。

根据电动汽车生产趋势预测需求改善是一回事,而观察到库存水平和锂需求改善的可量化数据则是另一回事。如今,已经出现了一些令人鼓舞的、可量化的迹象。

新鲜锂需求最直接的指标之一是正极材料产量的增长,尤其是当这种增长超过电动汽车销量增长时。在这种情况下,我们可以有把握地认为,制造商在消耗库存的过程中,不得不下达新的碳酸锂订单。根据上海金属网的数据,5月份中国磷酸铁锂产量环比增长约7%。由于磷酸铁锂是一种关键的正极材料,这是一个早期迹象,表明由于旧库存的消耗,需求可能会反弹。6 月份,中国锂辉石衍生的碳酸锂产量环比增长了 11%。正极材料制造商最终(或许是不情愿地)重返市场,这清楚地表明下游企业在消耗库存的过程中,需求有所上升。未来几个月密切监测这些数据点将让我们更清楚地了解情况,但就目前而言,这是一个非常积极的迹象,表明在新需求的支撑下,锂价正在触底。

另一个表明锂价趋于稳定的关键趋势是锂库存构成的变化。根据上海金属网的上半年报告,截至6月30日,中国碳酸锂库存为14万吨。虽然单从数字上看可能较高,但上游锂化工厂占这些库存的42%,而下游电池材料厂约占30%。正如这份报告所显示的,上游企业持有的库存份额持续上升,这实际上是一个好迹象。这表明锂生产商正在抑制销售、积累库存,而不是在市场疲软时将库存倾销出去,因为他们预期在可预见的未来价格会上涨。

基于对锂供应环境和近期库存相关数据的分析,有理由得出结论:锂价很可能会较早而非较晚触底。

SQM 已为锂价回升做好充分准备

投资SQM的几个理由,包括其在阿塔卡马盐湖的第一梯队成本地位、因涉足碘业务而形成的多元化业务所带来的稳定性、规模可观的特种植物营养业务板块,以及智利在不确定的地缘政治环境中作为美国盟友的定位。尽管处于价格低迷环境,SQM仍在继续增加锂销量以抢占市场份额,为价格回升后的成功做好准备。

直到最近,SQM面临的最大长期风险是其在阿塔卡马盐湖的运营特许权即将于2030年到期。这种不确定性在过去几年里一直抑制着SQM的股价。然而,事态出现了积极转变,5月31日,SQM与智利国家铜业公司(通常称为Codelco)签署了一项明确的合作协议,成立一家合资企业,将在阿塔卡马盐湖运营至2060年。这份合同将SQM在阿塔卡马盐湖的运营权在原期限基础上延长了30年,现任政府称赞这是智利国家锂战略的一大胜利。

随着SQM锂业务增长故事面临的最大风险得以消除,该公司现在拥有了提高产量的明确路径。根据新协议,SQM到2030年将额外获得30万吨碳酸锂当量(LCE)的产量许可。2031年至2060年期间,该合资企业预计每年至少生产18万吨碳酸锂当量。

SQM摆脱了其低成本锂生产面临的最大风险,已做好充分准备,从锂价回升中获益。SQM的远期市盈率为17倍,为投资者提供了获取锂价复苏潜在上行空间的低成本渠道,同时凭借其多元化的业务运营,为投资者提供了现金流缓冲。

风险

尽管锂价触底可能比一些投资者最初认为的要早,但这并不意味着复苏会呈V型。考虑到全球电动汽车市场面临的不确定性以及地缘政治紧张局势对消费者需求的影响,锂价的复苏可能呈U型,这将导致利润率在更长时间内承受压力。即便在这种情况下,SQM也不太可能面临任何重大的盈利障碍,但这一风险值得密切关注。分析师也在密切关注SQM与Codelco在实际合作中如何开展,以发现任何潜在的干扰因素。此外,智利的特许权使用费制度可能会发生不可预见的变化,这可能会对从事锂生产的非政府企业不利。

总结

有早期迹象表明锂价正在触底。尽管锂价不太可能像2022年那样飙升,但在未来18个月内,很可能会逐渐回升至高得多的平均价格水平。SQM拥有多元化的业务、低成本资源的获取途径以及显著降低的业务风险,为投资者提供了获取锂价潜在上行空间的低成本渠道。尽管有几个风险需要密切监测,但鉴于该公司拥有广阔的增长空间,值得投资者多多关注。

$智利矿业化工(SQM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61