“世纪工程”开拓增量,供给改革修炼内功,建材产业行情的持续性怎么看?

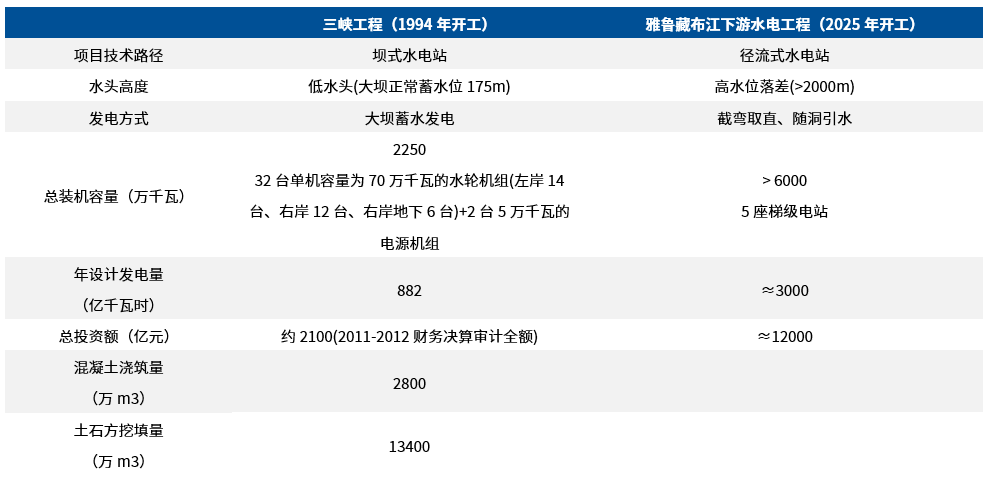

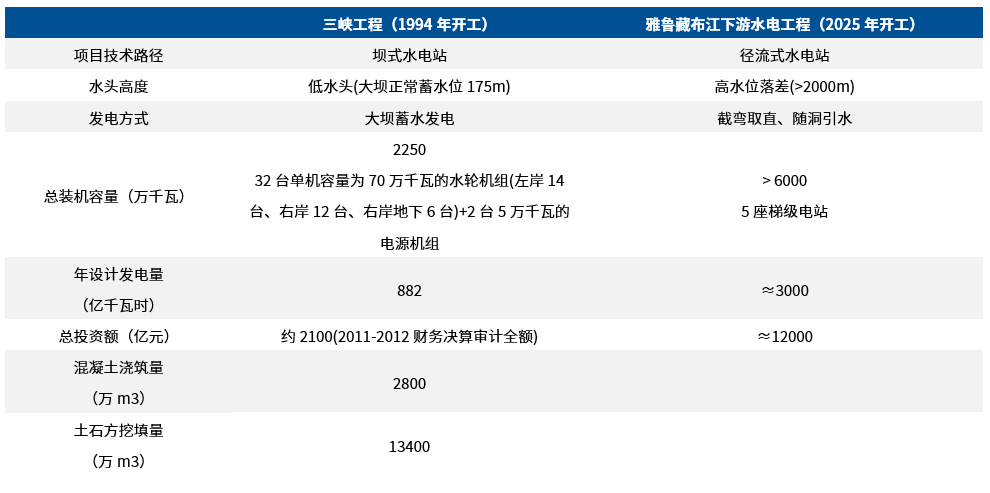

千呼万唤始出来,7月19日,雅鲁藏布江下游水电工程(下文称雅下水电工程)正式开工了。雅下水电工程项目从设计论证之初,便被冠以“世纪工程”的赞誉。何以见得?用一组它与三峡工程的数据对比就可以看出这一国家战略工程的分量。

雅下水电站建设总投资达1.2万亿元,装机规模6000万千瓦,为三峡的2250万千瓦时装机规模的两倍不止;年发电量3000亿度以上,超过三峡设计发电量的三倍。这一“世纪工程”不仅能够革新中国能源版图,更有望对于建材行业贡献显著的需求增量。

表:雅下水电工程与三峡工程对比

数据来源:华泰研究,中国政府网,三峡工程官网,三峡观察,国家能源局等

以三峡工程为参照,三峡工程建设过程中消耗混凝土2800万方、钢材59.3万吨、砂石骨料5000万吨,土石方挖填重1.34亿立方米。而雅下工程规模更在三峡之上:如果按照水电工程建设单位千瓦时对应3方混凝土用量模型初步估算,预计墨脱水电站带来18000万方混凝土需求(对应5400万吨水泥),按照15年工期计算,预计年均带动水泥需求360万吨。而这仅仅是水电站建筑必须的混凝土用量,相关道路、楼房、电网设施等基建配套的建材用量具备更大的想象空间。

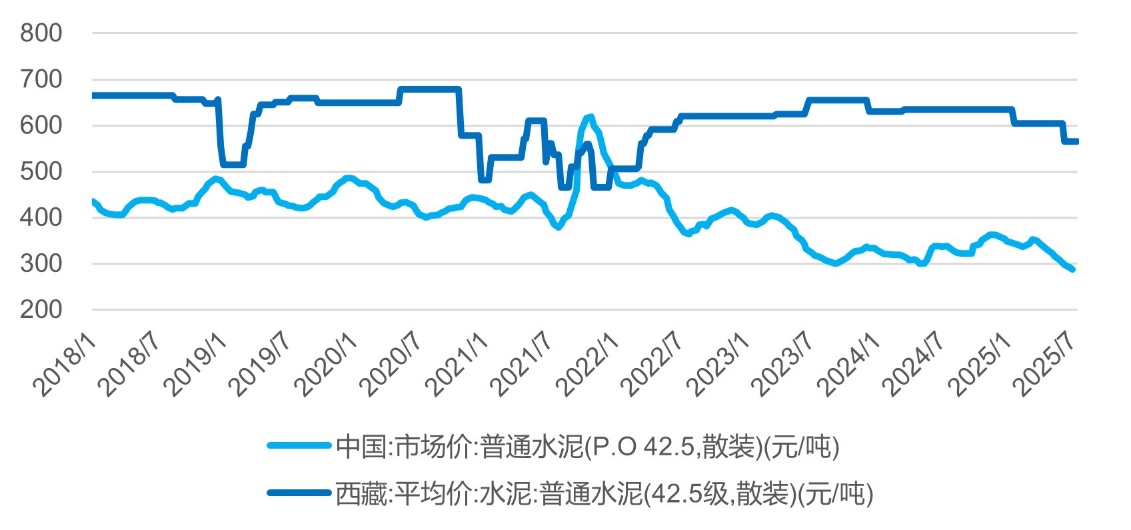

图:西藏水泥价格相对全国长期存在溢价且波动更小,区域需求扩张下利润弹性可期

数据来源:Wind,截至2025/7/18

雅下工程对于建材的增量贡献,不仅在于量,还在于价。西藏地区因为运输成本高,区域内以水泥为代表的建材价格较全国平均水平占优。西藏地区的水泥价格常年维持较高位,且波动更小。一旦雅鲁藏布江下游水电工程铺开,当地对水泥、钢材等建材的需求大幅扩张。可以预见,随着这一项目的推进,投资需求的增加将进一步支撑关键材料的价格,提升行业内企业的盈利水平。 国家战略性工程的开工构筑了建材产业需求增量的长期叙事,对于板块市场情绪形成了积极催化。但从工程建设开启到在上市公司业绩端显效,乃至对于行业整体辐射效应的带动仍需一个较长的周期,与循序渐进的传导过程。当前,建材行业价值重估的助力不止于此:产业供给侧改革的持续深化,正为水泥行业的长期发展注入持续动能。

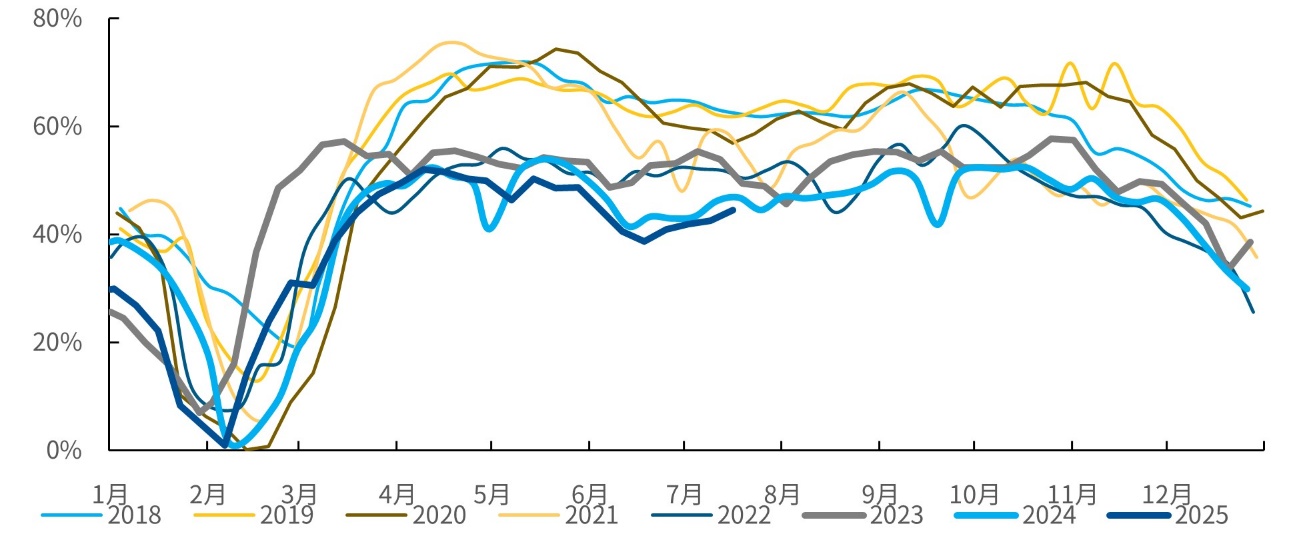

7月18日,工信部透露建材等十大行业稳增长工作方案即将发布,行业有望迎来新一轮供给优化。自2024年11月《水泥玻璃行业产能置换实施办法》改用实际产能备案以来,更严格的产能置换办法的实施背景下,水泥玻璃龙头企业纷纷带头补指标。据中国水泥网及华泰证券统计,截至25年6月全国水泥行业共有60余条生产线补齐产能,退出至少40条生产线,两者相抵实际退出产能超2000万吨。

不仅是政策手段在产能约束上的显效,产业自律带来的减产协同也在持续深化。2025年需求继续下行,企业通过加强自律错峰积极稳价,叠加煤炭成本下跌,2025年盈利中枢大概率同比上行。25Q1开年需求较差,但需求恢复斜率好于预期,1季度行业需求同比仅下滑1.4%,水泥价格先跌后涨,行业延续去年2季度以来的减产涨价思路,3月积极推进行业自律,加强错峰生产,并通过提价改善企业盈利。水泥行业基于不同规模企业普遍的利润共识、仍然有效的行业自律、企业对需求下行预期充分,供给端将延续2024年协同减产思路,叠加煤炭成本下跌,2025年水泥盈利中枢有望同比抬升。

图:分年度水泥开工率走势

数据来源:长江证券、卓创咨询,截至2025/7/17

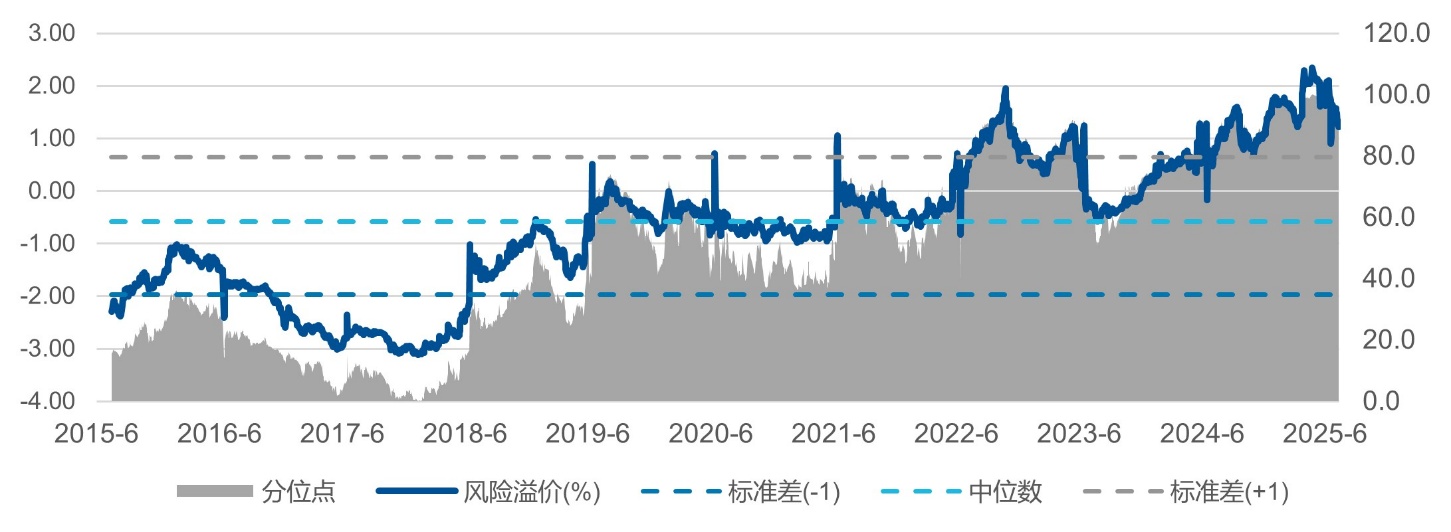

2024年以来水泥行业业绩相对底部逐步显现,多数行业龙头凭借成本优势依然维持着盈利韧性。而产能收缩趋势下,行业龙头投入于股东回报的意愿也在增强:如海螺水泥提出2025-2027年每年现金分红+股份回购金额不低于归母净利润50%,重视股东回报持续稳定性;而上峰水泥、塔牌集团等龙头企业均明确提升分红比例。截至2025/7/21,以水泥占据主导的中证全指建筑材料指数PB仅1.0倍,处于近十年12.5%分位处,而以股息率计算的股权风险溢价分位数则靠近90%,处于深度价值区间,股东回报提升带来的行业估值重构机遇值得关注。

图:中证全指建筑材料指数以股息率计股权风险溢价变动趋势

数据来源:Wind,截至2025/7/18

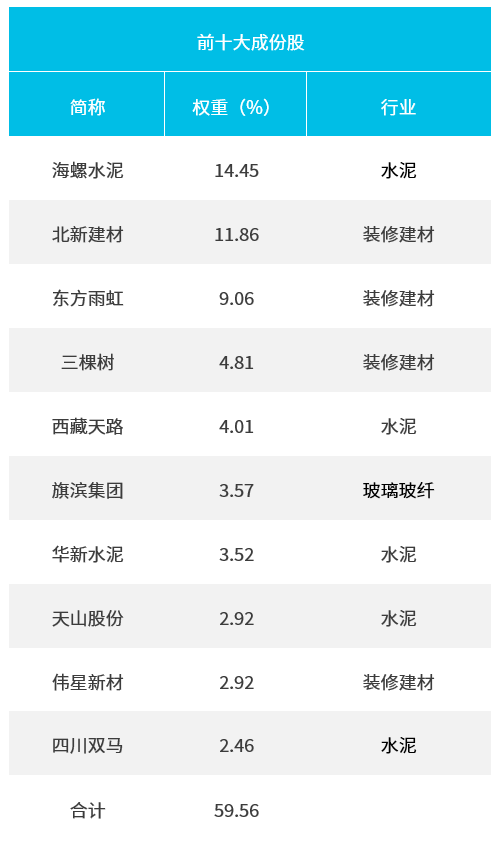

建材ETF易方达(代码:159787)跟踪中证全指建筑材料指数,覆盖海螺水泥、东方雨虹、北新建材等龙头企业,兼顾水泥、防水、玻璃等多赛道;特别地,指数深度穿透雅鲁藏布江下游水电工程催生的区域红利,前十大权重股中西藏天路、华新水泥藏区产能直接对接需求洪峰。

表:全指建筑材料指数前十大成份股

建材ETF易方达(代码:159787)管理+托管费率仅0.15%+0.05%/年,显著低于挂钩中证全指建筑材料指数的同类产品,较低的费率能够有效为投资者降低成本支出,以更高性价比布局建材产业供需格局向好、股东回报提升投资机会!

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61