ETF市场周报 | GDP维持高增速!科技赛道捷报频传,科创债ETF获大资金加持

市场回顾:

本周(2025年7月14日-7月18日),上半年GDP同比增速达5.3%,全年经济增长基础获得夯实,叠加CPO市场捷报频传,A股主要指数延续反弹态势,各指数均上涨,日均成交额继续维持高位,7月结构性行情或延续。指数方面,上证指数站稳3500点。A股主要指数普涨,上证指数、深证成指、创业板指分别涨0.69%、2.03%、3.17%。

ETF方面,,国内“反内卷”定调加速钢铁、光伏玻璃等产能出清,推动龙头盈利修复。政策窗口期与中报业绩驱动下部分高成长赛道整体表现优异,因此本轮成长赛道整体表现依旧强于价值赛道。从上周ETF走势看,全市场ETF平均涨幅1.87%,得益于科技赛道的爆发,股票型ETF本周表现可圈可点,整体涨幅为1.75%。跨境型ETF、债券型ETF同样表现亮眼。

ETF涨跌幅:

涨幅方面,医药行业热情提升,创新药相关ETF涨幅居前

具体来看,医药行业热情提升,最大助力来自创新药商业模式的广泛认可,龙头创新药公司正在逐步扭亏为盈,打破市场对于创新药公司持续融资烧钱的固有认知,创新药相关ETF持续拉升。恒生创新药ETF(520500)港股创新药ETF基金(520700)等涨幅超13%。港股通创新药50ETF(513780)、港股通医疗ETF富国(159506)等涨幅超12%。

高盛发布的研报直言,中国Biotech板块正进入结构性重估窗口期,当前中国生物技术公司整体市值仅为美国同行的14%-15%,但其在全球创新贡献中的比重已接近33%。这意味着,中国创新药板块仍处于价值洼地阶段,全球资本重估才刚刚开始。

国信证券研报认为,7月,医保目录及商业健康保险创新药品目录调整正式启动,今年首次新增的商保创新药目录,主要聚焦创新程度高、临床价值大、患者获益显著,但因超出“保基本”定位暂时无法纳入基本目录的药品,为创新药发展提供更充足的经济支撑;国产创新药有望在医保谈判和商保的支持下,进一步实现销售放量。

跌幅方面,中美贸易条件改善,黄金ETF回调

上周涨幅较为明显的大金融、地产、游戏等板块纷纷回调,行业情绪较之前有所减弱。相关ETF出现震荡。但相关分析师指出,游戏市场持续增长,端游增速明显,2025年5月,中国游戏市场实际销售收入280.51亿元,环比增长2.56%,同比增长9.86%。

游戏板块正迎来“基本面持续改善+政策面边际宽松+估值修复空间显著+AI技术创新驱动”四重逻辑加持,进入暑期档,游戏板块回暖复苏动能强劲。

有券商表示,在全球视角下,游戏市场正处于上升周期,不论从营收的角度还是玩家数量角度,在未来都将保持长期乐观增长态势。另外,DeepSeek强大的生成能力或显著提高游戏开发效率,并可生成更能满足用户需求的虚拟角色、地图、剧情等内容,丰富游戏玩法,培育付费场景。

资金趋势:

本期(2025年7月14日-7月17日)ETF市场迎来资金继续保持流入,整体资金净流入401.73亿元,场内资金维持较高活跃度。债券类资产依然受到以险资为首的机构资金加持,债券型ETF净流入531.30亿位居榜首。跨境类ETF净流入51.22亿元,同样有亮眼表现。

数据来源:Wind 截止:2025.7.14-2025.7.17

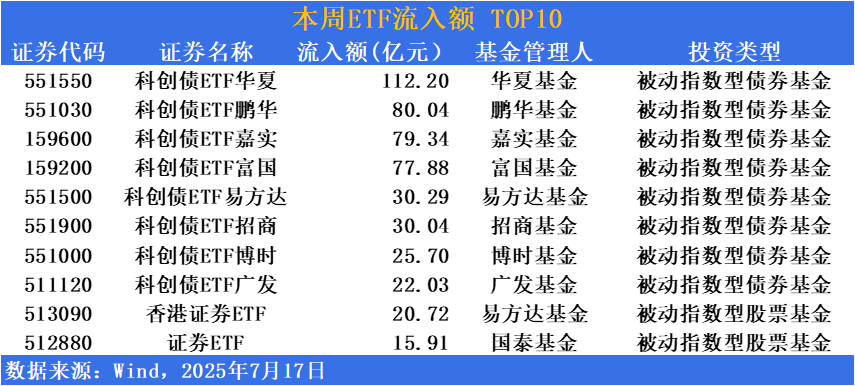

科创债ETF成机构资金“香饽饽”

本期(2025年7月14日-7月17日)科创债ETF表现抢眼,上市首日便接连获大资金青睐。在当前低利率环境下,机构资金仍青睐稳健资产。科创债ETF华夏(551550)流入超100亿位居榜首,科创债ETF鹏华(551030)、科创债ETF嘉实(159600)以80.04亿与79.34亿的流入量位居2、3,科创债ETF整体流入超400亿。

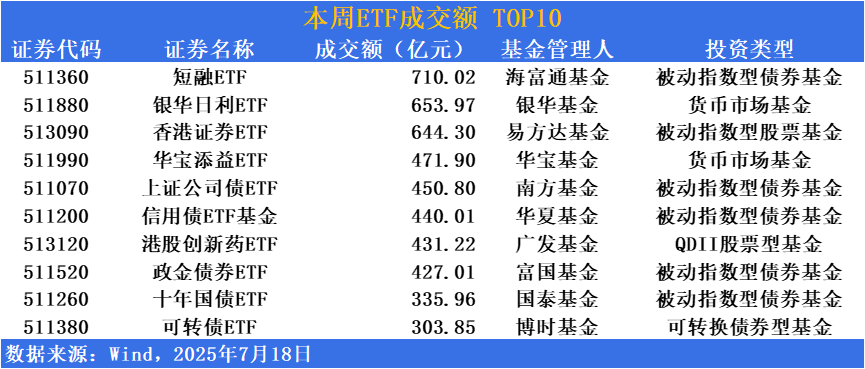

短融ETF(511360)周成交额超700亿元

成交额方面,短融ETF(511360)周成交额达710.02亿元,位居榜首。短融ETF(511360)、银华日利ETF(511880)、香港证券ETF(513090)成交额分别为653.97亿元与644.30亿元紧随其后,债券类基金场内交投保持较高活跃度。

ETF发行市场方面,下周有1只ETF上市

汇添富国证港股通消费主题ETF(159268)该基金跟踪国证港股通消费指数。不同于中证港股通消费主题指数,里面纳入了非常多互联网企业,国证这个指数消费纯度更高,聚焦衣食住行等消费领域,食品饮料、纺织服装、耐用消费品、家电行业的权重占比相对更高,是布局新消费方向更理想的标的。

当越来越多的“新消费”品牌参与到全球消费品的竞争之时,港股的地位,就越来越重要。和传统国内消费品企业早年依赖银行贷款等资金逐步成长,绝大多数“新消费”企业的诞生和高速扩张,都离不开风险投资的加持。虽然风投领域,人民币基金的影响力越来越大,但不可否认的是,美元基金依然是不可忽视的重要力量。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61