“4 倍” 禾赛:被特斯拉抛弃的激光雷达为何又 “有光” 了?

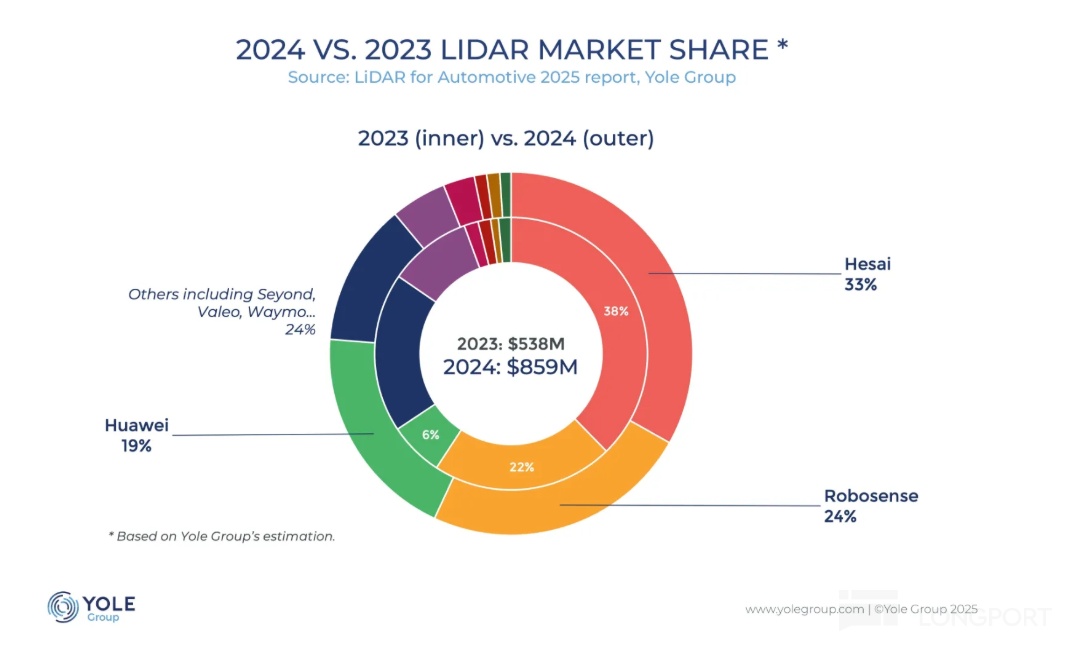

$禾赛科技(HSAI.US) ,成立以来便备受关注的激光雷达赛道龙头企业,2024 年在全球激光雷达的收入市占率达到了 33%,而在 L4 Robotaxi 市场市占率高达 61%!

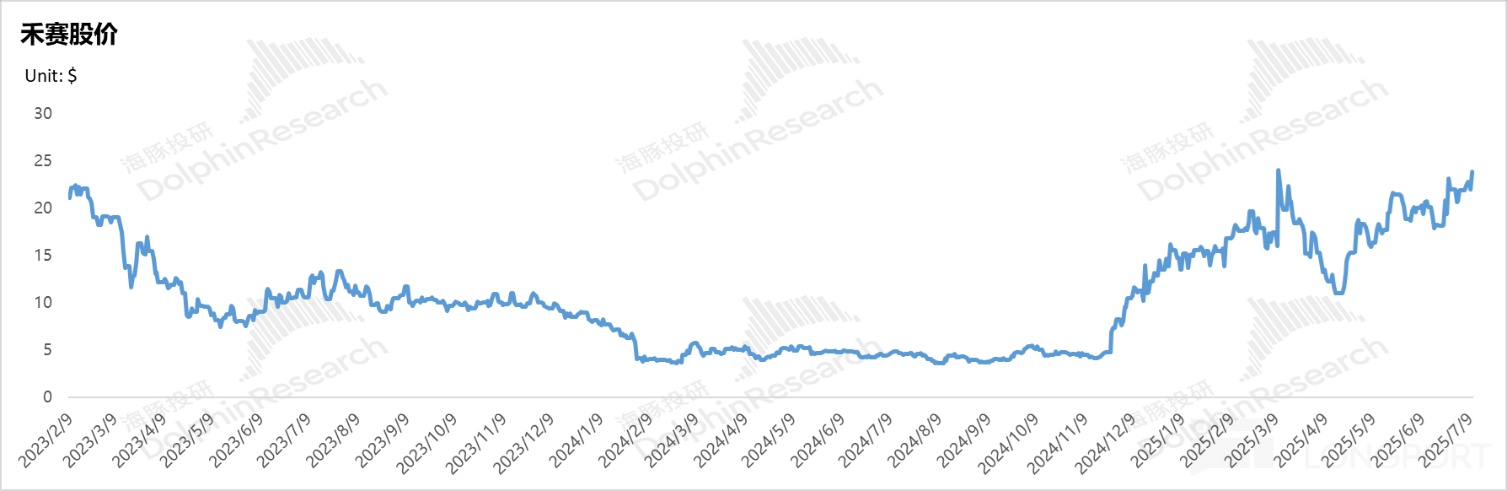

但这样的激光雷达明星股也备受波折,继 2024 年初,当市场深陷 “纯视觉方案与激光雷达” 的技术争论时,禾赛科技的市值一度低谷徘徊——激光雷达成本高企、车企搭载意愿低迷,而机器人和乘用车激光雷达赛道在技术路线出现分歧时市场空间不明朗,叠加美国国防部 “黑名单” 阴云,海外扩张前景蒙尘。

但仅仅半年后,禾赛又实现了在股价上的颠覆性逆袭。

而上一轮估值大涨的启动点就是行业的盈亏平衡点到来:2024 年三季报,由于盈利能力超预期,股价就开始出现了大幅拉升,而四季报又再次以单季 Non-GAAP 净利润 1.7 亿(超指引 2000 万美元)的大超预期表现,成为全球激光雷达赛道首家盈利的龙头。

而截至 2025 年 7 月 14 日收盘, 禾赛的股价涨幅相比去年三季报前的上一轮估值大涨启动点已经翻了有 4 倍!

走向 2025 年,车企对于智驾的竞争日益激烈,从年初比亚迪用一场浩浩荡荡的 “智驾平权” 拉开帷幕,但小米 SU7 的智驾事故又给智驾浇了一盆冷水,本质仍然是智驾技术的成熟度不足,但此次事故也进一步引发了消费者对激光雷达的重视,7 月上市的 YU7 全系标配激光雷达。

在这个车端智驾即将迎来爆发的拐点阶段,以及面对未来机器人的星辰大海的空间,海豚君再次关注这个激光雷达赛道的龙头股,而海豚君对禾赛关注的核心问题在于:

1. 禾赛是一家怎样的公司?

2. 禾赛为什么在 2024 年三季度后实现市值的爆发,禾赛做对了什么?

3. 如何看待激光雷达的市场空间?

4. 激光雷达赛道是否强者恒强?禾赛的龙头地位能维持吗?

5. 对于禾赛的投资,还有空间吗?

一. 禾赛是一家怎样的公司?

1. 积极踩中需求量快速增长的热门赛道进行布局

从禾赛的创立背景来看:

1)以气体监测设备商 “小众赛道” 起家:公司 2014 年创立之初是基于国内雾霾严重的问题,立足激光光谱分析技术,开发 PM2.5 污染地图云监测节点,所以定位是 “气体监测设备商 “,但激光气体分析行业仍是一个小众赛道,市场规模太小(据 QYR,全球激光气体分析仪市场规模约为 5.45 亿美元,且 2025~2031 年预期 CAGR 仅为 4.7%)。

2)2016 年开始正式切换到 “激光雷达” 赛道:而后,禾赛早在 2016 年看到了智能驾驶与人形机器人等更为广阔的赛道,而这两个赛道都对需要激光雷达作为 “人眼” 实现外部感知(虽然目前这两个赛道对以摄像头为主的纯视觉方案和激光雷达方案仍然存在分歧)。

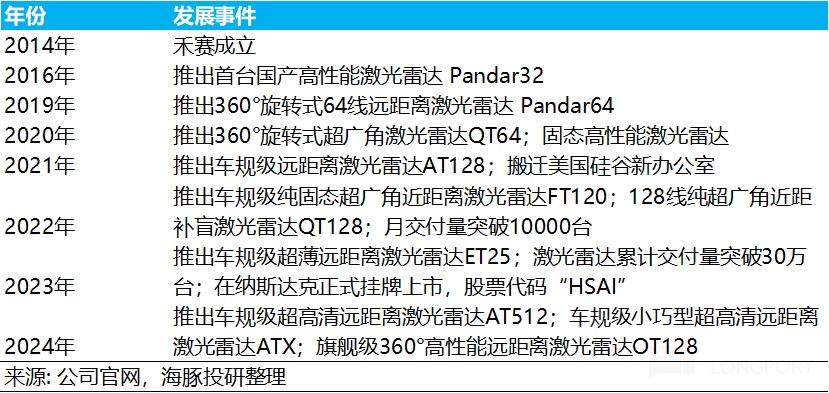

禾赛于 2016 推出首台国产高性能雷达 Pandar 32 正式布局激光雷达赛道,而在 2016 年-2020 年相继推出的几款 Pandar 以及 QT/XT 系列产品,都是为 Robotaxi 以及机器人(如工厂叉车/无人配送领域)两个场景服务。

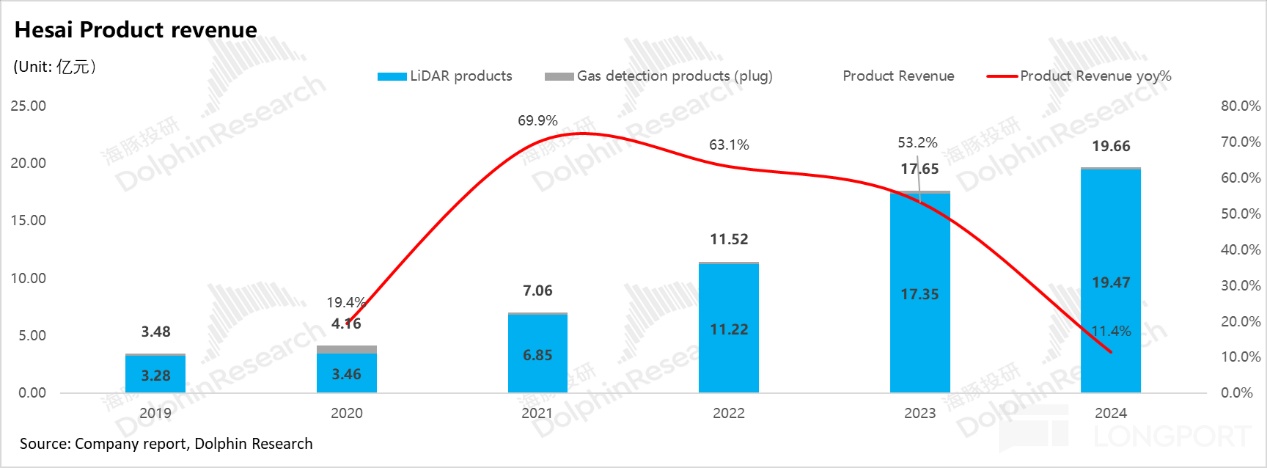

a. 激光雷达率先出货 L4 Robotaxi 场景:但在 2020-2021 年,Pandar 系列成为了公司的主要收入来源,也意味着公司首次踩中了 L4 Robotaxi 热火的机会,在 2021 年实现了硬件收入端 70% 的增长。

但从供给端来看,Pandar 系列由于是机械式激光雷达的构造,仍存在一定的问题,总结而言就是贵,量产难,且容易坏:

① 成本高昂以及量产难:Pandar 系列的平均 ASP 在 10 万元左右,主要由于结构复杂集成度低,以及装配工艺繁琐,导致的生产成本就居高不下。

而复杂结构导致生产流程长,难以实现大规模快速量产。

② 机械部件结构寿命短,容易坏:受制于构造,机械式雷达寿命普遍较短,且容易坏;

而从下游需求端来看,Pandar 系列的主要应用场景仍然是 Robotaxi,主要出货客户包括美国的 Zoox, Aurora, Auto X 等,以及中国的萝卜快跑, 小马智行,文远知行等。

在 2020-2021 年,这些玩家都是以 L4 高阶自动驾驶直接起步,但受制于传统的规则式算法的固有缺陷,即使使用机械式激光雷达进补充 3D 建模时算法端的不足,但商业模式跑通困难度仍然很大(规则式算法扩展性弱,再加上原先的机械式激光雷达成本高昂),Robotaxi 下游需求端在 L4 跃进式算法路线下很难实现大幅爆发式增长。

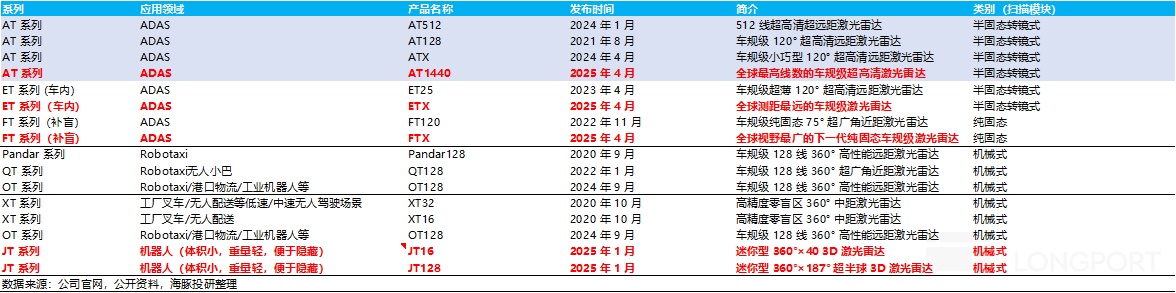

b. 再次推出 AT/FT/QT 系列进入乘用车 ADAS 智驾赛道:

在 L4 Robotaxi 需求受限时,禾赛于 2021 年再次推出 AT 系列,对需求量更大,市场更广阔,且用户对于智驾需求逐步提升的乘用车智驾赛道进行布局,而首个 AT 系列产品 AT128 在 2022 年开始实现量产出货。

1) 从下游需求端来看:

由于在下游需求端车企对于智驾的竞争逐步加大,以及目前采用渐进式路线的乘用车车企(以特斯拉,华为,新势力带领),在技术路线上通过采用以数据驱动的端到端路线,相比跃进式路线为主的 L4 玩家(Waymo, 萝卜快跑等)真正跑通高阶智能驾驶(L4-L5)的可能性更大(PS: 关于两种技术路线的分析具体详见海豚君《终极拷问,FSD 真能撑起 1.5 万亿特斯拉?》中的分析)。

而在电动化创新已接近终结,车企围绕智能化的竞争也开始兴起,而继特斯拉在业绩会中明确提及智能汽车才是未来,不带高阶智能化的汽车就像翻盖手机的变体,终将会被智能汽车(对标 iphone)一样淘汰,所以车企围绕高阶智能的竞争是大势所趋,并且这个拐点已经不远。

虽然车企在智驾技术路线上仍尚未呈现收敛状态(车企基本都已经向端到端路线实现切换,但仍分为纯视觉(以小鹏,特斯拉为代表)和激光雷达两大流派),但随着激光雷达的成本逐步下沉,部分车企即使智驾技术处于领先状态,仍然搭载激光雷达作为安全冗余(如华为/理想)。

2) 从禾赛的供给端来看:

禾赛通过对车企提供半固态激光雷达 AT 系列(详细产品信息见后文总结),在成本端就实现了相比固态激光雷达 Pandar 的大幅降低,且成本还在逐年下滑,更能兼顾下游车企对于性能和成本的双重需求,从而实现乘用车 ADAS 激光雷达出货量的大幅提升。

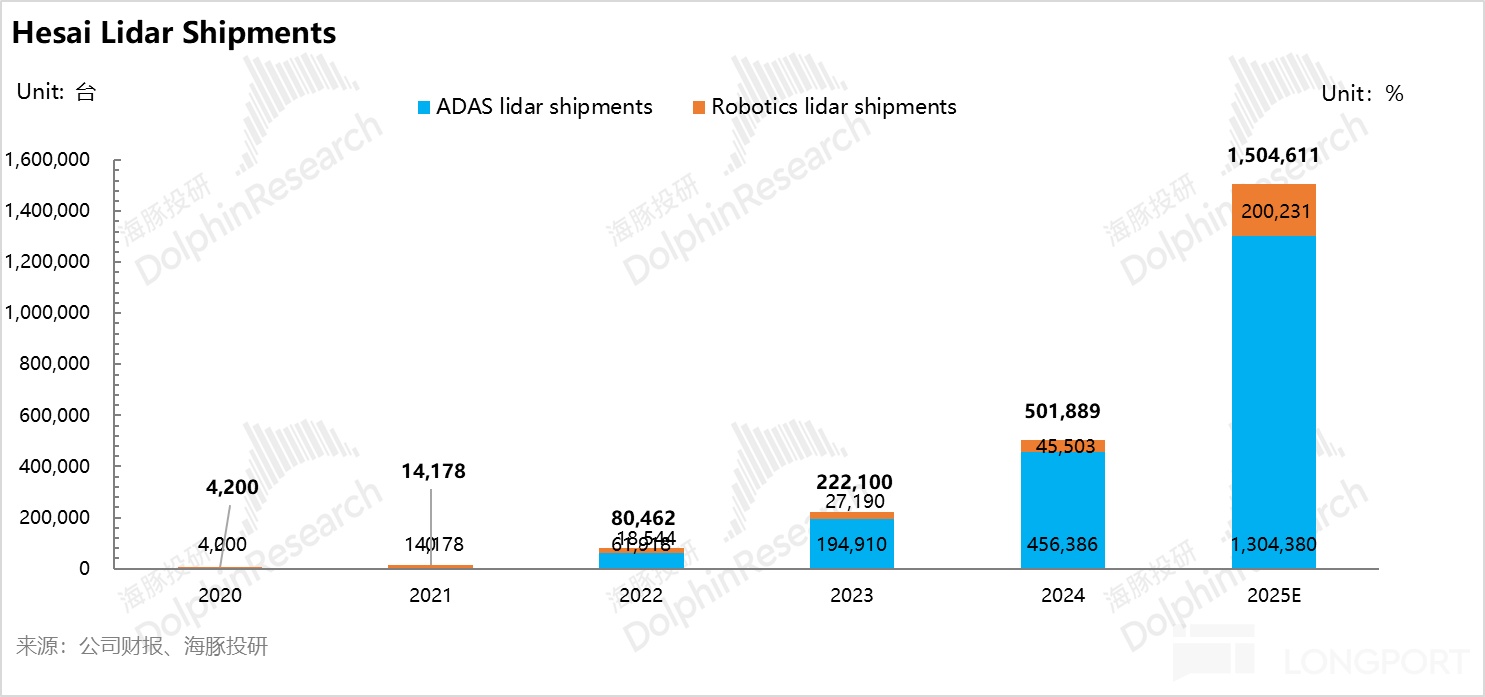

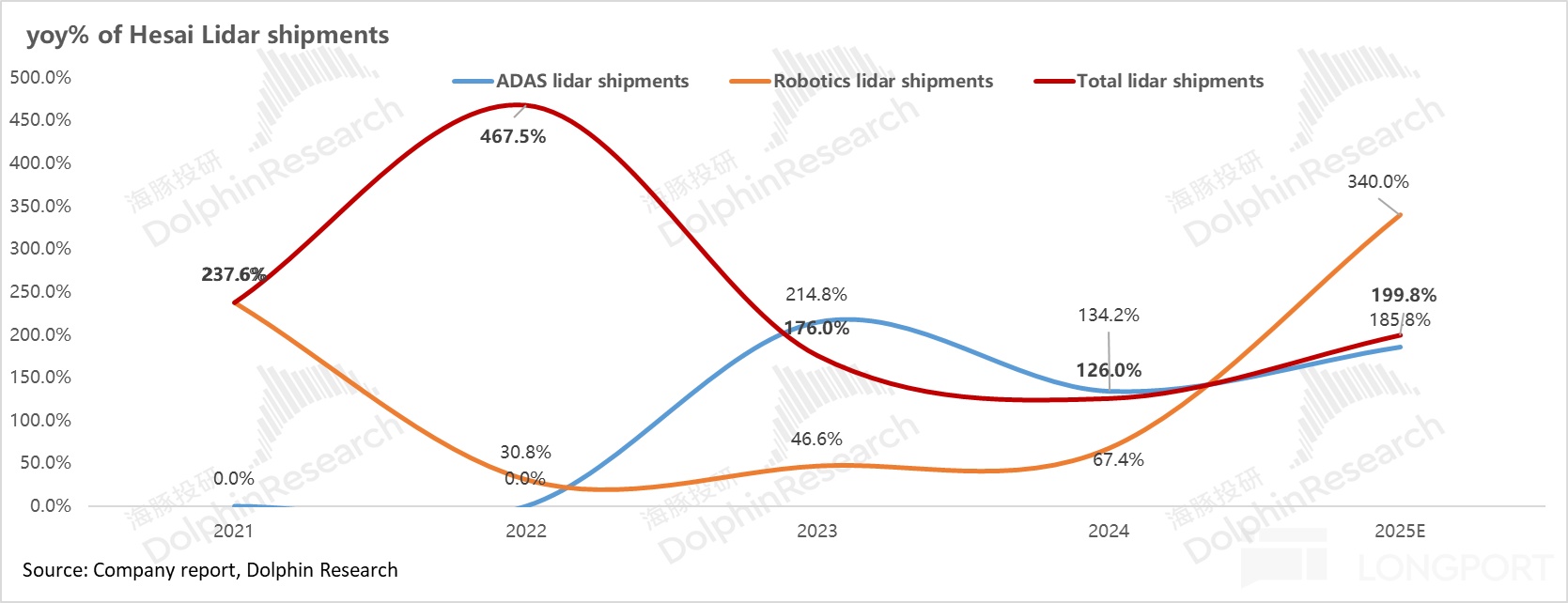

2022 年量产了面向乘用车 ADAS 激光雷达之后,ADAS 成为了禾赛激光雷达出货的主力军,到 2024 年 ADAS 雷达占到总激光雷达出货量比例达到 91%,而在收入端 ADAS 激光雷达占整体雷达收入的比例达到 68%,主要由 AT128 的出货所带动。

在 2025 年,禾赛指引总激光雷达出货量为 120-150 万台,而其中 100-130 万颗是 ADAS 激光雷达的出货。

而这个指引也意味着,在今年的 ADAS 激光雷达领域出货量方面,禾赛继续实现了同比 120%-186% 的增速, 而 ADAS 出货的主力选手也从 AT128 切换到了 2025 年一季度开始量产且价格更低的 ATX。

c. 继续推出 JT 系列,布局机器人领域

2025 年 1 月,禾赛又继续推出 JT 系列 JT16 和 JT128,布局机器人领域。而目前 JT 系列的主要仍应用于追觅智能割草机器人与 Agtonomy 无人农业作业车为主(以 JT16 出货为主), 还尚未应用于工业机器人/人形机器人等更广阔的赛道。

但禾赛对泛机器人领域 2025 年的出货量指引为 20 万台,出货量同比增速达到了 340%,有望成为禾赛继 ADAS 乘用车雷达后下一个增长点,带来更广阔的对机器人赛道的应用场景想象空间。

小结:

所以由此看出,禾赛的激光雷达布局相对完善,公司善于踩中热门赛道实现产品切换。初期用 Pandar 系列布局 L4 Robotaxi 赛道,后在该赛道遇冷后,又迎合了乘用车赛道对激光雷达高增趋势,用 AT 系列布局乘用车 ADAS 赛道(2025 年主要出货产品为 ATX),在 2024-2025 年实现了快速放量。

而公司在泛机器人领域又推出的 JT 系列,目前主要订单仍以割草机为主,但仍然带来了对 2025 年收入/出货量的高增(海豚君预计 2025 年 Robotics 收入能实现翻倍增长), 而更广阔的机器人赛道应用场景还尚待解锁阶段。

2. 公司在三个大赛道产品布局相对完善,ADAS 赛道成功绑定大客户带来高增

① 在目前为公司贡献主要收入的 ADAS 乘用车激光雷达板块:公司 ADAS 雷达产品包括 AT/ET/FT 系列,其中 AT 系列是公司主力出货产品,ET 系列主要用于车内(安装与挡风玻璃内测,主要兼顾美观性),FT 系列由于目前受制于 Flash 纯固态方案成熟度不高,对于精度和探测距离都较低,主要用作于补盲雷达。

而从公司主力出货的 AT 系列来看,2024 年出货主要以 AT128 为主,而在 2025 年之后,公司新一代 ATX 实现了性能的再次提升,体积的缩小,与价格的继续下沉,成为 AT 系列出货主力(海豚君预计 2025 年 ATX/AT128 占比为 3:1,在 2026 年之后 AT128 不再出货)。

而从公司自己发布的对于乘用车 ADAS 的方案来看,公司之后希望以低价格 + 高性能两个版本实现出货(ATX 主打 L2+ 级市场,AT1440 主打 L4 级市场),同时希望高阶智驾搭载的激光雷达数量显著提升(仍然待验证,目前 L2+ 级智驾方案基本搭载一颗为主)。

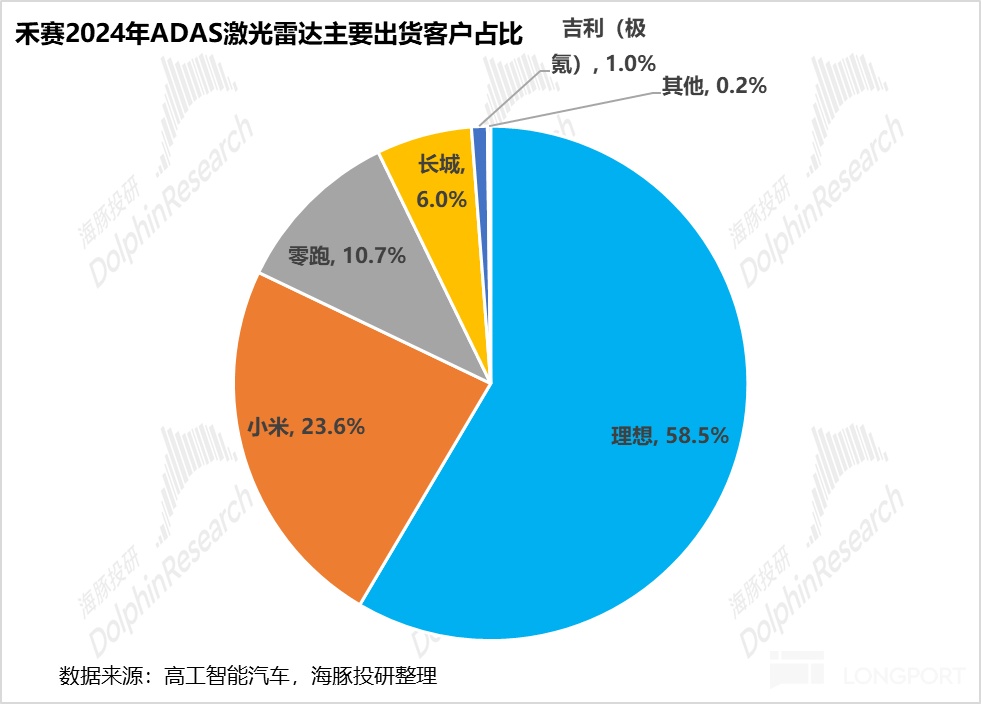

而从 2024 年禾赛 ADAS 雷达的下游客户来看,其中前三大出货客户以理想,小米,零跑为主,出货量占 ADAS 出货量比例达到 93%,禾赛乘用车赛道通过绑定大客户实现了出货量的快速增长。

② 在机器人领域:

禾赛的主要产品为 XJ 和 JT 系列,其中 XT 系列是公司 2020 年 10 月推出的产品,但由于线束较低,机械式激光雷达探测精度和距离也相对有限,所以定位主要为面向配送机器人和地图测绘市场的旗舰产品,适用于自动化仓储、物流、机器人、测绘以及低速至中速自动驾驶场景。

而公司在 2025 年 1 月发布 JT 系列,专为机器人和工业应用设计了微型三维激光雷达,该系列体积小巧、重量轻,便于在各种机器人应用中安装和隐藏,目前割草机器人领域先行,后续有向工业机器人/服务机器人/AMR 物流/配送机器人等场景扩展的打算。

而 JT 系列也是禾赛 Robotics 主力出货产品,目前已斩获 10 万台以上订单(主要用于追觅割草机),同时也获得了 Agtonomy 的订单,主要应用无人农业车辆, JT 系列是 2025 年 Robotics 出货量的主要增量来源。

③ 而在 Robotaxi 领域:

禾赛面向 Robotaxi 领域的主要产品包括 Pandar 系列和 QT 系列,主要产品为 Pandar128(主要用于 L4 Robotaxi)和 QT128 (无人小巴),而 2024 年 9 月又继续拓展了 OT128,目前下游 Robotaxi 的应用仍然受制于技术成熟度问题,扩展性仍然较弱。

而国内的 L4 Robotaxi 厂商也从之前价格贵,使用寿命短的 Pandar 系列切换到更便宜,性能更好的 AT 系列(如萝卜快跑/小马智行都搭载了 4 颗 AT128 系列雷达),所以该收入板块目前带来的收入/出货量增速都相对有限。

二. 禾赛为什么在 2024 年三季度后实现市值的爆发,禾赛做对了什么?

所以从上述分析来看,禾赛在 2024 年三季度后市值的爆发,直观是由乘用车 ADAS 激光雷达出货量快速增长所带动,以及 2025 年 120-150 台的指引隐含的 ADAS 雷达出货量持续保持高增趋势 + 机器人端 JT 系列出货带来的新增量。

而对于目前禾赛收入的主要来源乘用车 ADAS 系列,由于下游车企的竞争极度内卷,所以对于成本的压力很大,所以对于激光雷达的需求基本可以归结为:需要同时兼顾高性能与低成本。

而禾赛的 AT 系列实现了 ADAS 激光雷达出货量的大幅增长,核心原因也正是由于满足了这两点需求:

① 踩对技术路线,AT 系列产品相比竞品性能更强:

在说技术路线之前,我们先来看看乘用车 ADAS 激光雷达赛道的主要玩家和其市占率情况:

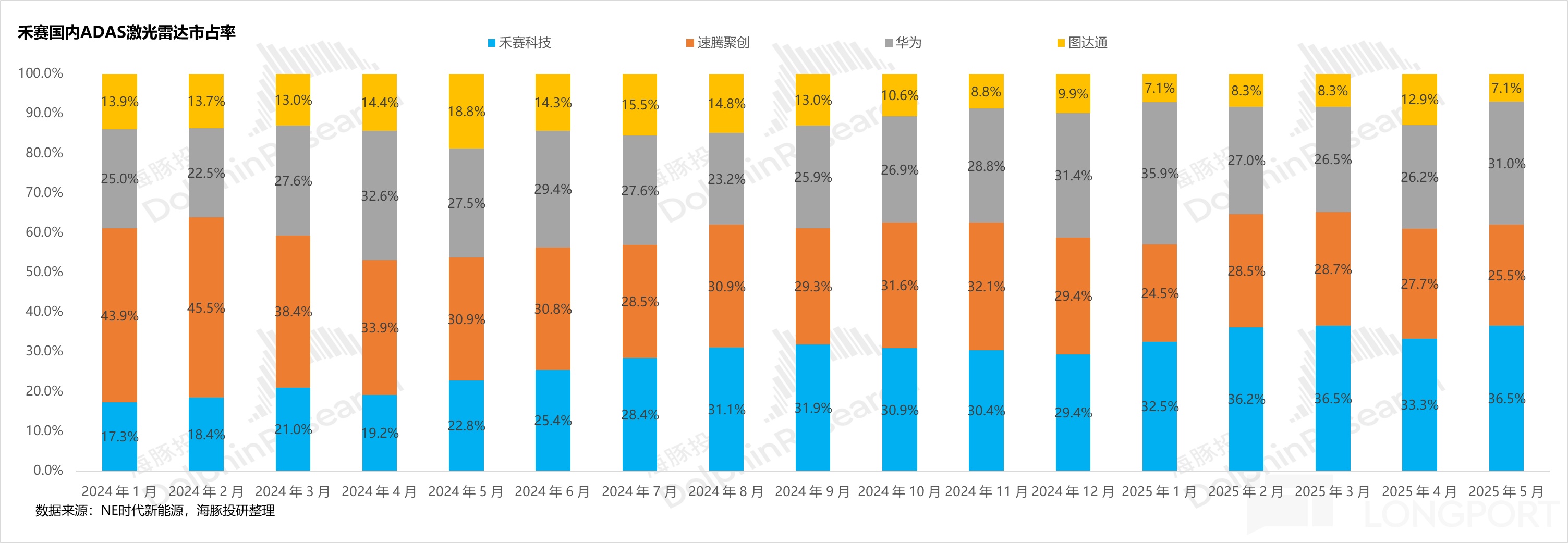

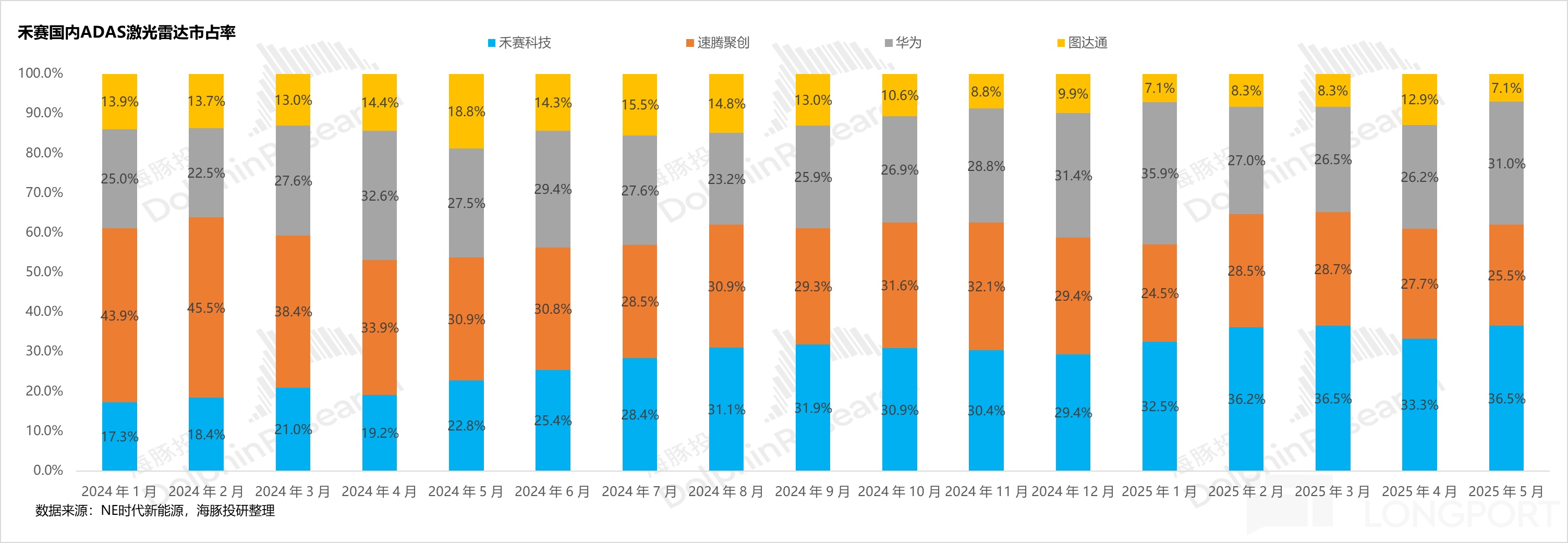

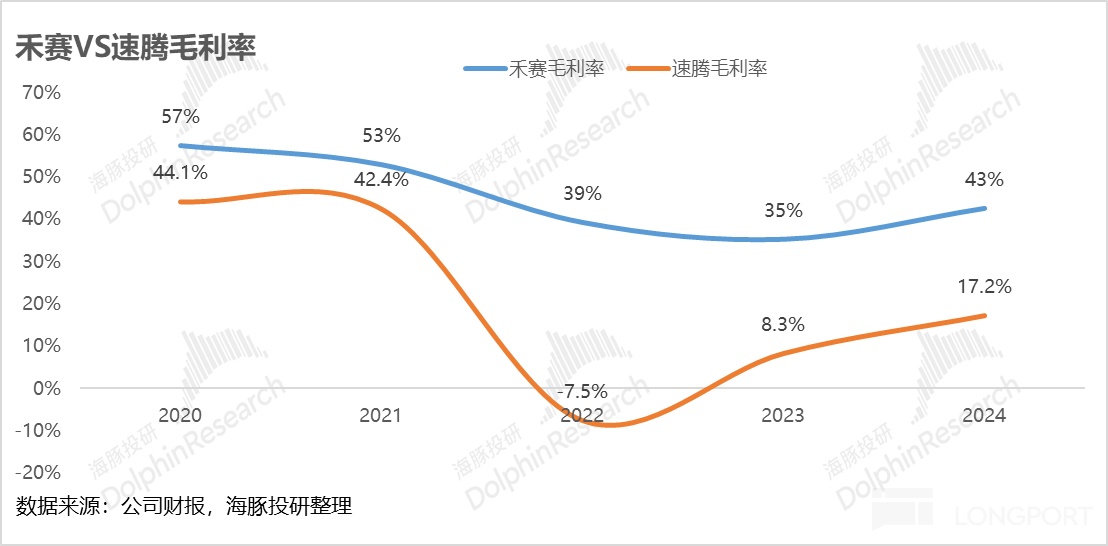

国内激光雷达的主要玩家其实也就 4 家:禾赛,速腾,华为,图达通。目前激光雷达的市场集中度极高。

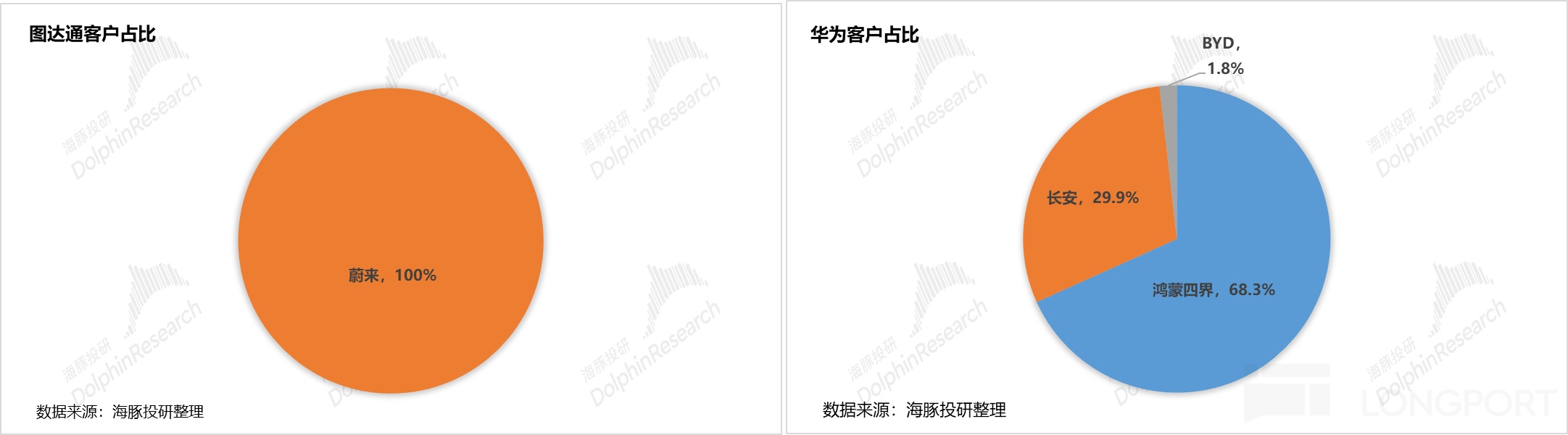

而由于华为目前激光雷达的主要客户都是在智选车模式和 HI 模式下的客户(软硬一体智能化的打包出货),除此之外基本并无向外供货,而图达通的激光雷达基本专供蔚来(波长 1550nm 方案成本较高),所以在国内 ADAS 激光雷达第三方市场赛道,实际的竞争其实聚焦在龙一禾赛与龙二速腾的竞争。

在从 2024 年 1 月,速腾的激光雷达出货量市占率还处于反超禾赛的状态,但后续禾赛在国内 ADAS 激光雷达的市占率不断提升,在 2024 年 7 月开始就实现了对速腾的反超,而在 2025 年一季度 ATX 出货之后,禾赛从出货量来看,也成功登顶国内 ADAS 激光雷达的龙一地位。

从下游客户来看,速腾市占率持续下滑的主要原因在于两个大客户:华为和小鹏,华为已经逐步切换成自研的激光雷达路线,而小鹏也开始切换了纯视觉方案,导致的这两大客户订单量的丢失。

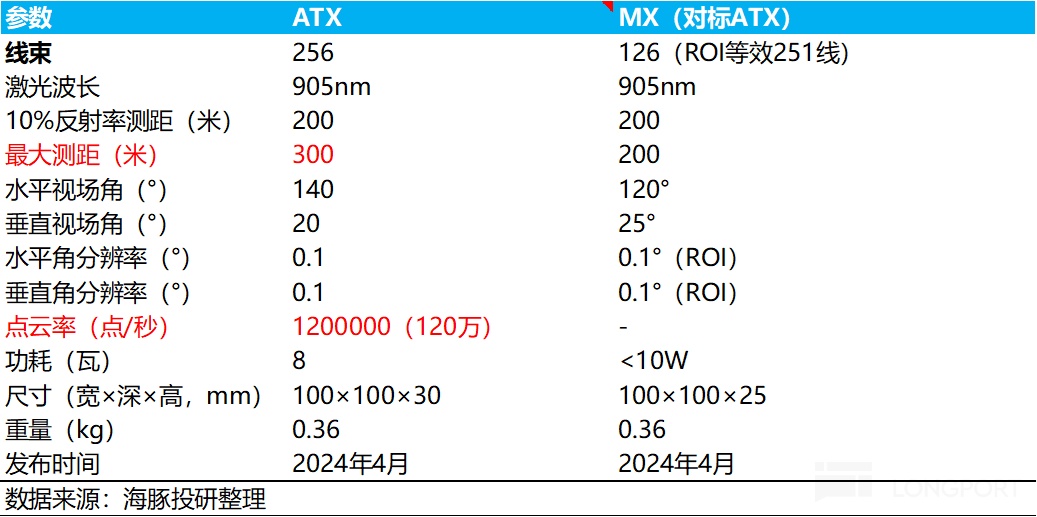

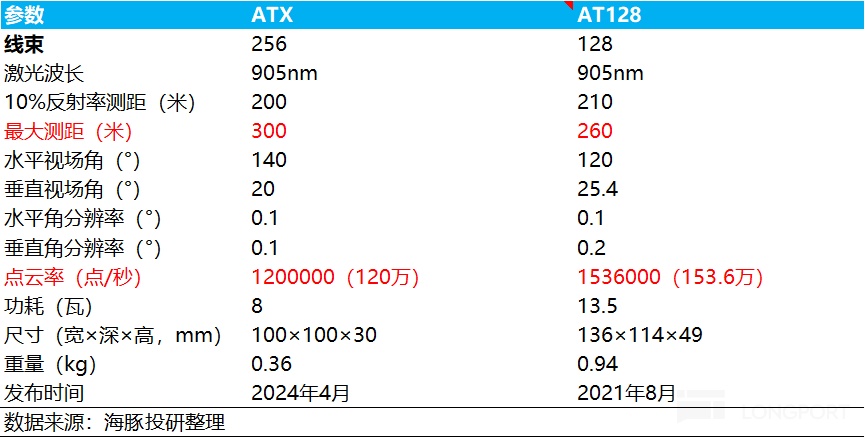

而从两家 2025 年 ADAS 雷达的主力出货产品性能对比来看:

速腾 MX 与禾赛 ATX 的价格基本持平,都在 200 美元左右,而在产品的实际性能上(衡量激光雷达主要参数为测距能力与点云质量—3D 建模的精细程度),禾赛稍超速腾。

目前来看 ATX 的最大测距会更远,同时点云率和规整性可能相对 MX 会相对更好(由于禾赛 all in 初始成本更高,但实际性能更强的转镜路线),所以在 2025 年获得车企的定点数会更多,目前看来禾赛的 ATX 采用的转镜式技术路线的实际表现上会更胜一筹。

再从两家的技术路线比较来看,目前的激光雷达技术端尚未呈现收敛状态:

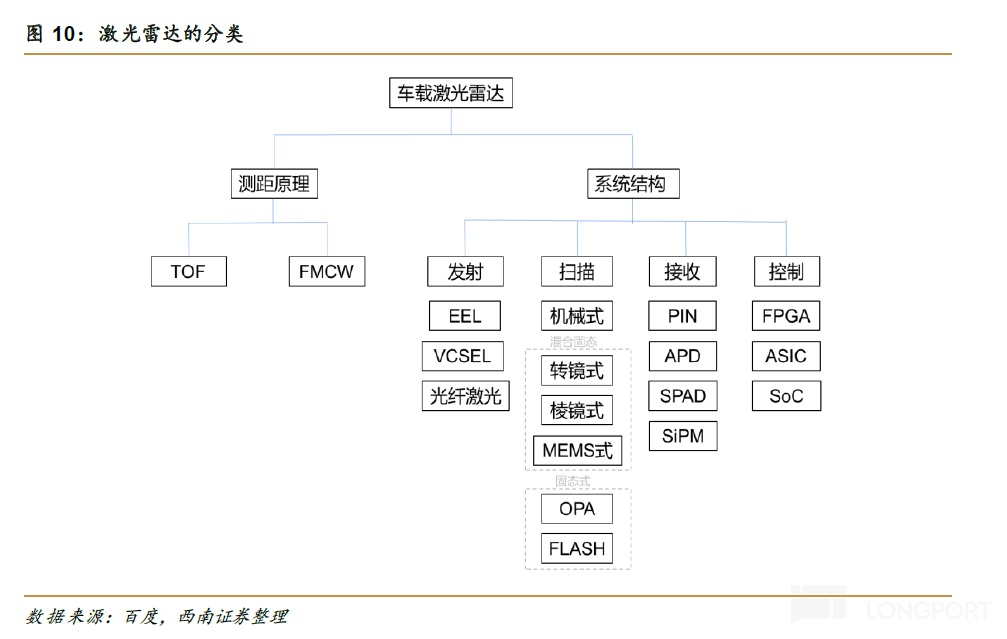

激光雷达的技术路线分类相对比较复杂,在测距原理上目前主流激光雷达以 TOF 为主,而 TOF 测距的原理如下:

激光雷达通过主动发射激光脉冲,激光遇到目标物体后反射回接收端。系统通过测量激光发射与接收之间的时间差(飞行时间法,TOF),结合光速,即可精确计算目标物体的距离。同时激光雷达不断地扫描环境,最终获取三维点云,实现对周围环境的高精度感知。

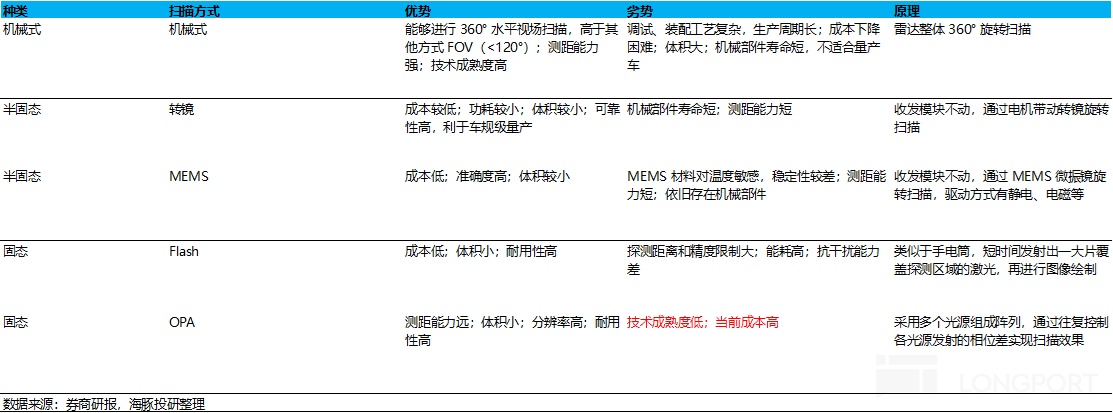

而目前市场上对于激光雷达的划分方式主要以扫描方式进行划分:目前禾赛在扫描模块主要采用的是一维转镜方案,而速腾仍然采用的是 MEMS 方案。

禾赛在 ADAS 激光雷达上 all in VCSEL(发射模块)+ 半固态转镜式方案(扫描模块),目前看来在价格持平状态下性能相对更强:

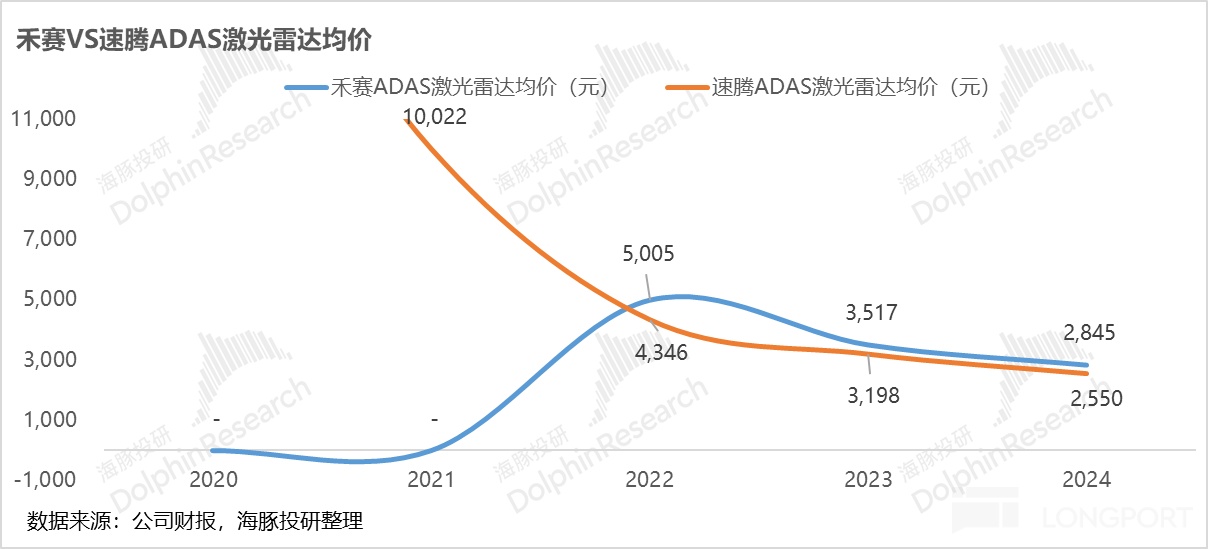

禾赛在 ADAS 激光雷达的技术路线上一直 all in VCSEL+ 半固态转镜方案,虽然初期在成本上并没有速腾使用的 EEL+ 半固态 MEMS 方案有优势(当时更成熟的方案,降本路径更清晰,著需要精简 EEL 激光器数量),所以速腾也一直采用低价战略抢占 ADAS 的市场份额(速腾的毛利率和 ADAS 激光雷达的价格相比禾赛更低)。

但禾赛采用的 VCSEL+ 一维转镜式方案,因为每一线激光都需要真实对应一颗激光器,而在早期元器件分离状态下成本相比更成熟的 EEL+MEMS 方案更高,但后其凭借芯片化架构迭代 + 集成度提高,同样也实现了大幅降本,所以最后两家主力的 ATX/MX 产品上,实现了几乎相同的定价,但 ATX 整体性能上还要略胜一筹(最远测距距离,点云规整度和密度 - 对应的 3D 建模的精度更强),所以目前看来禾赛采用的 VCSEL+ 一维转镜方案更兼具性能和成本优势。

也因此,速腾也在 M1 到 M3 产品的迭代下,从 MEMS 方案切换到了转镜方案,但技术一致性目前看来相比禾赛更弱,禾赛目前的技术路线在点云规整度和算法适配性上可能更强(如夜间和极端场景处理能力更强)。

但要注意的是,由于激光雷达赛道的技术方案仍然尚未呈现收敛趋势,仍有可能随时发生技术路线的切换,所以站在目前的维度判断谁是最终的赢家还为时过早。

② 通过芯片化和集成度提高实现大幅降本:

从目前禾赛的激光雷达均价来看,目前 ATX 价格报价仅 200 美元左右(1400 元),已经相比 2022 年刚推出时的 AT128 系列价格(5000 元左右)降幅达 74%,同时也大幅低于 AT128 元 350 美元(约 2500 元)的报价,但在整体性能上(测距能力和点云率上),几乎和 AT128 系列持平(测距能力更远,但点云率 ATX 略逊于 AT128 系列)。

而在体积和重量上,与 AT128 相比,ATX 系列体积缩小了 60%,重量减轻了 50% 左右,成为了更具备成本,美观度,和性能的选择,截至 2025 年 2 月,已获得 11 家车企的设计订单。

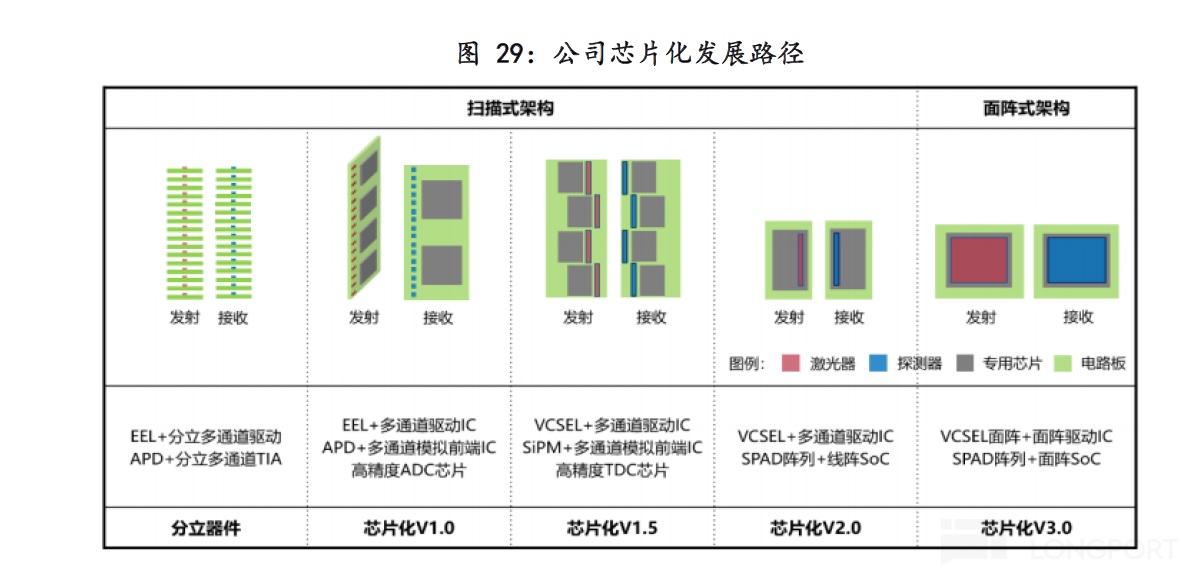

而激光雷达价格下降的核心在于,公司用芯片化 + 高集成度实现了大幅降本:

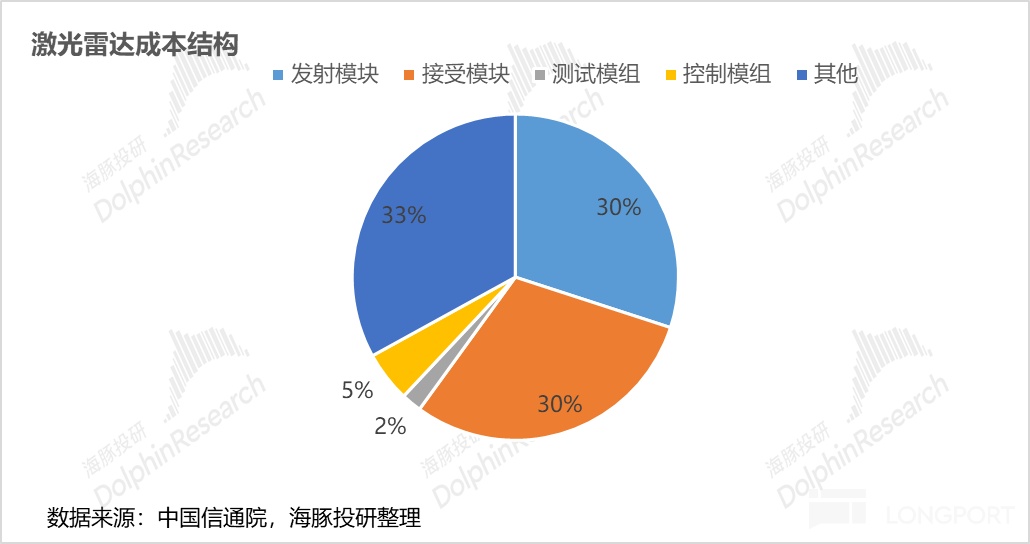

在激光雷达的成本结构中,根据中国信通院数据,光电系统占激光雷达整机成本约 70%,由激光发射模组、激光接收模组、测时模组(TDC/ADC)、控制模组四部分构成,其中激光收发模组成本占比更高,占激光雷达整机成本约 60%,是激光雷达最核心的部件。

而禾赛采用了芯片化设计,将原先数量众多、结构庞大的激光器控制电路、信号采集转化电路、波形处理电路等数百个电子元器件逐步集成到几片小巧的芯片上,通过芯片实现对于上百个激光发射/接收通道的高质量控制和运算。禾赛已经实现了激光发射芯片 VCSEL、激光接收芯片 SPAD 及控制芯片 ASIC 的自研及生产。

由于结构简化,装备步骤更少,光学校准更具整体性,集成度也更高,所以实现了从分立式激光雷达向集成式激光雷达的进化,由此带来了生产效率成倍提高,以及生产成本的大幅下降。

同时芯片化的设计也使激光雷达实现 ““摩尔定律”:每 18-24 个月芯片的性能提高一倍,价格下降一半,也因此,禾赛的激光雷达能实现体积更小,重量更轻,探测距离更远,精度更高的优势。

而在下篇中,海豚君会回答剩下本篇中未完的三个问题:1)如何看待激光雷达的市场空间? ;2)激光雷达赛道是否强者恒强?禾赛的龙头地位能维持吗? ;3)对于禾赛的投资,还有空间吗?,敬请关注!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61