中国上半年GDP增长报喜,内需担忧仍令2025年CPI面临2009年首次通缩

TradingKey - 在积极的宏观政策发力下,中国2025年二季度国内生产总值(GDP)以5.2%的增速超预期增长,带动上半年GDP增长5.3%并超过原定目标。美国关税战并未打击中国进出口的增长韧性,但分析师提醒道,内需相对疲弱可能难改2025年通缩前景。

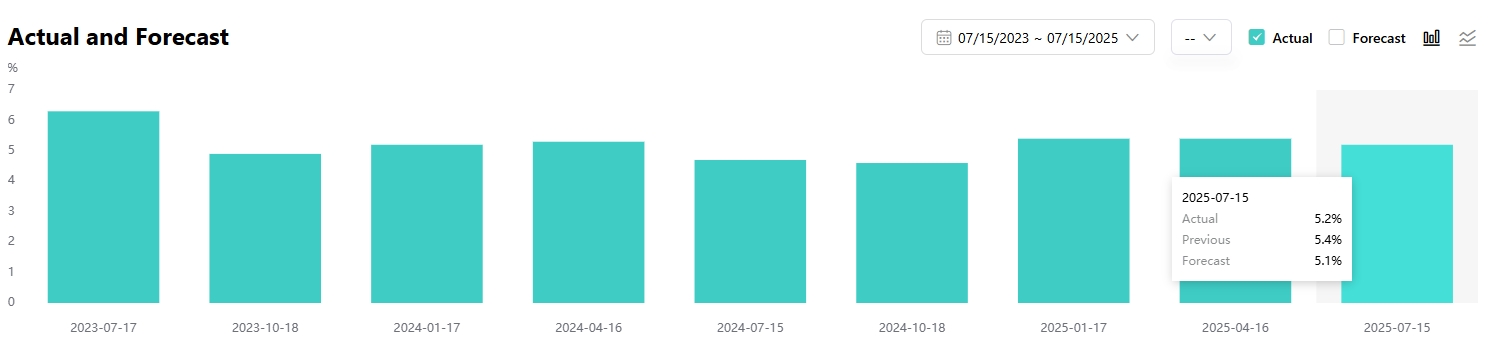

7月15日,中国国家统计局公布,二季度中国GDP同比增长5.2%,超过国内外经济学家预期的5.1%,较一季度的增速5.4%小幅回落。

【中国国内生产总值GDP年增速,来源:TradingKey】

2025年上半年GDP同比增长5.3%,达到660536亿元。其中,第一、二、三产业增加值年增速分别为3.7%、5.3%和5.5%。

国际统计局声明称,上半年更加积极有为的宏观政策发力显效,经济运行延续稳中向好发展态势,展现出强大韧性和活力。同时,外部不稳定不确定因素较多,国内有效需求不足,经济回升向好基础仍需加力巩固。

细节之处暗含担忧

总体来说,中国交出了超过预期的上半年经济成绩单,但经济学家从表现分化的细化数据上依然看到了保持稳健的挑战。

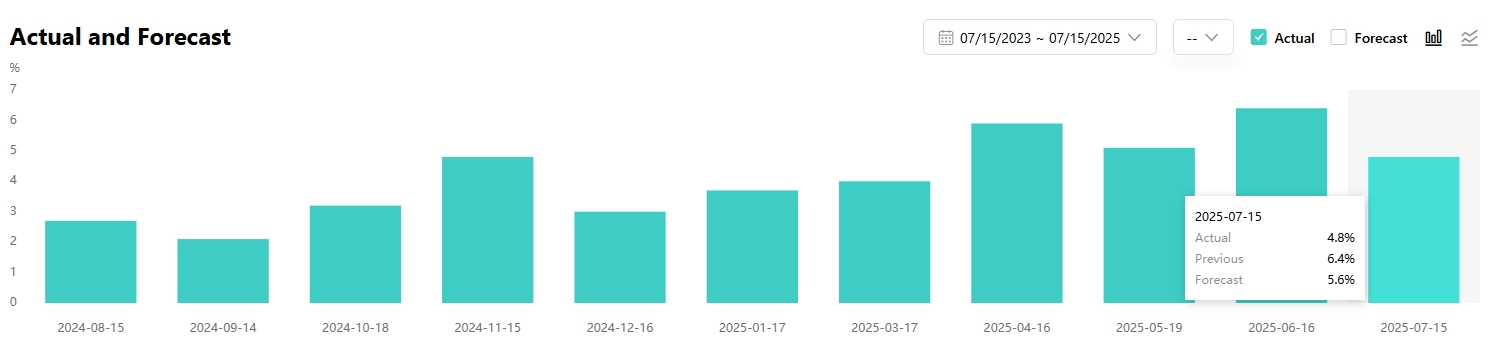

6月工业产出同比增长6.8%,高于预期的5.6%。而同期代表国内需求的零售销售增速从5月的6.4%下滑至4.8%,放缓幅度超过预期的5.6%。

【中国零售销售增速,来源:TradingKey】

兴业银行经济学家表示,这是供应强劲、但国内需求疲软的景象,而出口韧性难以持续。

彭博经济学家认为,二季度GDP增长放缓相对温和,但细节引发了对前景的担忧。政策制定者不能放松警惕,下行风险依然较高。

上半年经济增速超过官方原定的5%目标使得分析师猜测,下半年推出更进一步的宽松政策的必要性下降。中国人民银行也强调过,并不急于部署广泛的宽松政策,而是提供有针对性的信贷支持。

凯投宏观分析师表示,随着出口将放缓,财政支持的顺风逐渐消退,今年下半年的增长可能会有所放缓。

据路透社调查,受到川普贸易战和消费承压的影响,经济学家预计中国三季度GDP增速放缓至4.5%,四季度增速为4.0%。

中国银行研究院的经济展望较为乐观,预计中国接下来两个季度经济增速分别为5%和4.6%,全年维持5%的增长。

通缩压力依然存在

鉴于零售销售和房地产数据依然不给力,澳新银行经济学家认为,通货紧缩仍然是主要威胁;结果表明,任何一次性的努力,如补贴,都不是消费复苏维持可持续性的秘诀。

彭博经济学家David Qu和Eric Zhu也预计,中国经济面临的形势是需求面临压力,这可能会体现在全年消费者价格指数的下降上,可能会出现2009年以来的首次年度通货紧缩。

他们预计,2025年中国CPI将同比下滑0.1%,扭转2024年0.2%的增长趋势。此外,生产设价格指数预计下滑3.0%,从去年的2.2%跌幅进一步恶化。

招商银行则认为,外部环境不确定性、居民收入增长和房地产市场波动等因素可能会对单月消费增长造成较大波动,但预计下半年社会零售销售将延续增长态势。

该行指出,以旧换新政策的加力扩围是主要驱动力,2025年政策补贴规模预计在3000亿元的基础上进一步扩容。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61