90亿并购引爆30%暴跌!CoreWeave的“AI基建豪赌”遭市场错杀?

CoreWeave在宣布以全股票方式收购 Core Scientific,从而纵向整合数据中心所有权后,股价出现大跌。有外国分析师认为,通过此次交易,这家超大规模云服务商有望大幅降低未来的租赁开支,并在两年内削减 5 亿美元满负荷成本。

作者:Stone Fox Capital

交易条款

7 月 3 日,CoreWeave 正式同意收购 Core Scientific,此前该交易已提前被市场泄露。Core Scientific 股东每持 1 股普通股,将获得 0.1235 股新发行的 CoreWeave A 类普通股,初始交易对价约 90 亿美元。

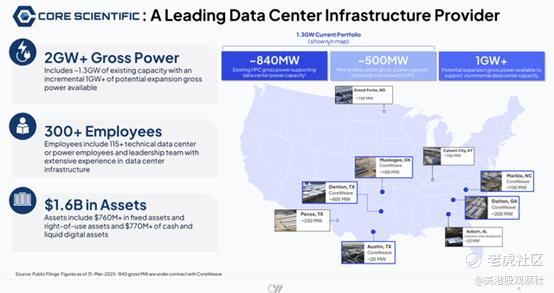

Core Scientific 主要在美国小城市运营 AI 数据中心基础设施,大部分设施已租给 CoreWeave。公司总电力容量 1.34 GW,另有 1 GW 以上的扩容机会,其中 700 MW 位于现有 CoreWeave 场址。

交易完成后,到 2027 年底预计可节省至多 5 亿美元成本;Core Scientific 预测,2026 年初 CoreWeave 的托管收入将达 3.5 亿美元。按 18 倍收益增幅估值,这笔节省几乎就能覆盖收购成本本身。

CoreWeave 显然把对数据中心基础设施资产的直接控制权视为交易核心。在电话会上,CEO Michael Intrator 表示:

“此次收购使我们能够直接掌控设计、架构与建设执行,从而以更高速度、更大规模地为高密度 AI 负载量身定制部署,同时提升成本效率并增强交付时间表的可见性。”

Core Scientific 2026 年收入目标高达 8.67 亿美元,是 2025 年预估的两倍多。由于 CoreWeave 的租赁收入以及数字资产挖矿业务,公司预计将实现高盈利。

市场并不买账。交易公布后数日,CoreWeave 股价大跌至 126 美元,按此价格计算,Core Scientific 股东每股仅获 15.56 美元,远低于 7 月 3 日交易价对应的 20.40 美元。

计划中的变数

CoreWeave股价可能在限售解禁前冲高,随后回落。如今 CoreWeave 大幅下挫,市值跌至 600 亿美元,若按 5.6 亿股完全稀释计算,估值超过 700 亿美元。

Core Scientific 交易要到 Q4 才能完成,仍需监管和股东批准。因此,CoreWeave 至少要到 9 月底限售解禁后数月,才会看到财务影响。

市场对交易持明显负面看法,担心股份稀释及未来更多新股上市。此外,CoreWeave 用 90 亿美元收购的业务,其外部收入仅来自与主业无关的数字货币挖矿;同时,Core Scientific 还需前期投入额外资本开支建设数据中心容量,而非像过去那样把运营租赁作为费用逐年摊销。

然而,股价回调后反而更具吸引力。该超大规模云服务商率先在客户层面规模化上线基于 NVIDIA RTX PRO 6000 Blackwell 的实例,是第一家实现此壮举的云平台。凭借最先进硬件的接入能力,CoreWeave 有望吸引更多客户。

CEO 甚至在 Jim Cramer 的《Mad Money》节目中强调,公司并非首家获得最先进英伟达 GPU 的超大规模云,但再次突出了其 AI 云技术栈与软件实力,强化了市场对当前收入爬坡的信心。

以 2027 年 166 亿美元的收入目标计算,当前股价仅对应约 4 倍 EV/Revenue。CoreWeave 此前与 OpenAI 签署了 119 亿美元的 AI 云大单,5 月又追加 40 亿美元,率先推出最先进 GPU 可确保该业务稳固。

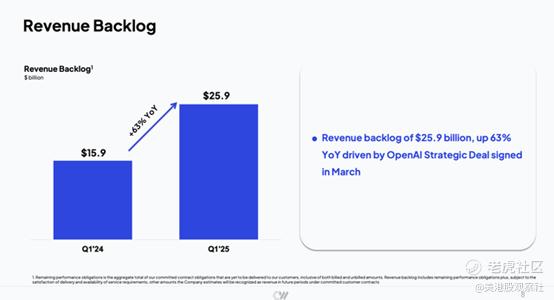

第一季度末,受 OpenAI 及微软合同推动,公司剩余履约义务高达 259 亿美元;理论上,新增 OpenAI 合同将把收入储备推高至 299 亿美元。

Argus 首次覆盖给予 200 美元目标价。无论解禁前能否触及该价,一旦当前抛售结束,CoreWeave 有望再次上攻。颇具讽刺的是,Mizuho 因交易将评级下调至中性,却把目标价翻倍至 150 美元,仍比现价高出约 25 美元。

交易完成后,合并市值将接近 800 亿美元。随着交易不确定性消散,且限售解禁前市场上没有天然卖家,CoreWeave 有望再度拉升。

当然,公司未来收入高度依赖 OpenAI/微软关系,必须满足服务履约义务才能维系合作。

总结

投资者应认识到,市场对于这笔旨在消除租赁义务、降低成本、加速部署新数据中心资产的交易反应过度。可趁 CoreWeave 近期弱势布局这家 AI 超大规模云服务商,有望在限售解禁及 Core Scientific 交易于年底完成前迎来显著反弹。

$CoreWeave, Inc.(CRWV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51