【一周科技动态】高盛行业首席分析师跳槽4万亿的英伟达;微软4万亿临门一脚直裁员?

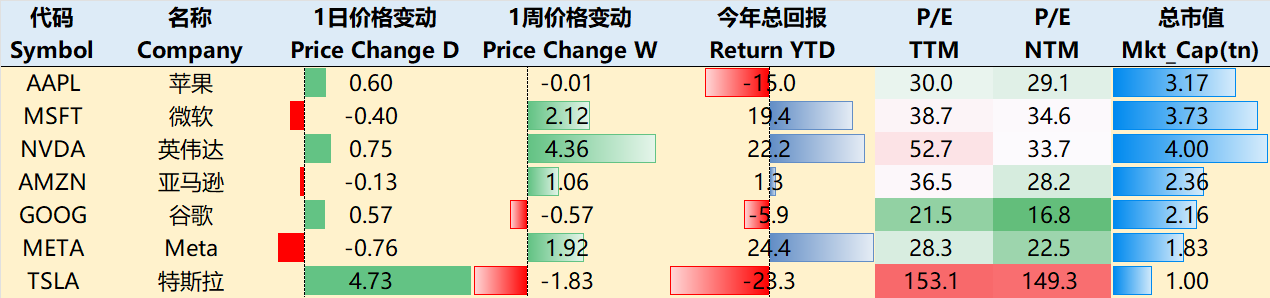

涨跌纷纭——一周大科技表现

关税政策升级:周初,特朗普宣布对日本、韩国、马来西亚、南非等国分别征收高达25%至40%的新关税措施,7月7日公布后立即引发市场恐慌。7月9日至10日间,特朗普继续扩大全球贸易战,在7月9日宣布对巴西商品征收50%关税,随后还计划对铜实施同样50%的重税,这一“铜税”将于8月1日生效。市场虽对长期影响存疑,但短期内铜价飙升,相关矿产与金属类股应声上涨。数据显示这种跨国贸易战带来的不确定性正逐步渗透至企业盈利与消费者成本当中

美联储的分歧:6月会议纪要显示多数官员倾向“晚些时候再降息”,仅两人主张7月就动手。比较可能接任鲍叔的理事沃勒认为通胀回落、就业趋稳已具备宽松条件,但其他人仍希望看到更多数据支撑。与此同时,特朗普继续向鲍威尔施压,称当前利率高出应有水平3个百分点。目前9月降息预期仍保持在60%以上。政策分歧加剧、经济信号复杂,美联储短期内恐难明确行动,市场只能继续观望接下来的通胀与就业数据。

美股触顶但结构分化明显:周中段,美国三大指数频创新高——标普500、纳斯达克和道指接连刷新纪录,7月10日收盘纳指20,630、标普6,280左右。其中纳指涨幅领先,得益于AI与科技板块回暖;小盘股Russell 2000亦录得温和上涨,从而带动中小盘位列最佳表现板块。航空股(如达美、联合)因业绩预期抬升表现强劲,而传统消费或能源板块走势则相对平淡,体现出当前市场内部存在明显结构性轮动特征。

大科技本周波动开始分化,至7月10日收盘,过去一周AAPL-0.01%,MSFT+2.12%,NVDA+4.36%,AMZN+1.06%,GOOG-0.57%,META+1.92%,TSLA-1.83%。

影响资产组合的核心交易策略——一周大科技核心观点

英伟达的4万亿里程碑

英伟达本周成为首个跨过4万亿美元市值的公司,也成为市场在“关税影响”下,最无惧不确定因素而拥挤的交易之一。All in AI对英伟达来说已经体现在行业标准上了,尽管市场对“业绩见顶”及定制加速器崛起存有担忧,但公司在多方面具备结构性优势,有望持续跑赢同业。

下一个催化剂可能会来自财报,重要的核心看点无非

AI变现提升营收能见度:主要是AI的增量对营收贡献的不确定性。变量在于企业层面的降本效应。但是显示AI基础设施的资本支出将在未来2-3年保持增长趋势,尽管增速可能放缓。这种趋势有望在未来几个季度提升市场对英伟达2026年营收的信心,缓解“增长见顶”疑虑。

客户基础多元化,分散集中风险。数据中心业务过去65%-70%的收入来自美国大型云服务商(Hyperscalers),但在Gen-AI的推动下,客户结构正在扩展,包括主权客户和新兴超大规模客户(Emerging Hyperscalers)我们估算,主权AI客户在FY25贡献了120亿美元收入(约占数据中心收入的10%),且FY26还将进一步增长。此外,企业级客户(Enterprise)采纳AI基础设施的趋势也在增强,有助于进一步分散客户集中度,并缓解中国市场出口限制带来的地缘政治风险。

Blackwell加速部署,库存担忧被夸大。市场对Blackwell部署可能延迟存在噪音,多家投行的实地调研显示其部署进度顺利。Blackwell已占FY25 Q1数据中心收入的70%,Hopper到Blackwell的过渡已基本完成。目前,超大客户每周部署约1000台GB200机架,并将在Q2继续扩大规模,这将有效缓解市场对ODM库存堆积的担忧。

行业的领导地位将有利于公司的估值,主要表现在研发投入远超竞争对手、软件生态系统CUDA生态、多种模型上NVIDIA平台准确性表现优于 $美国超微公司(AMD)$ 等对手。

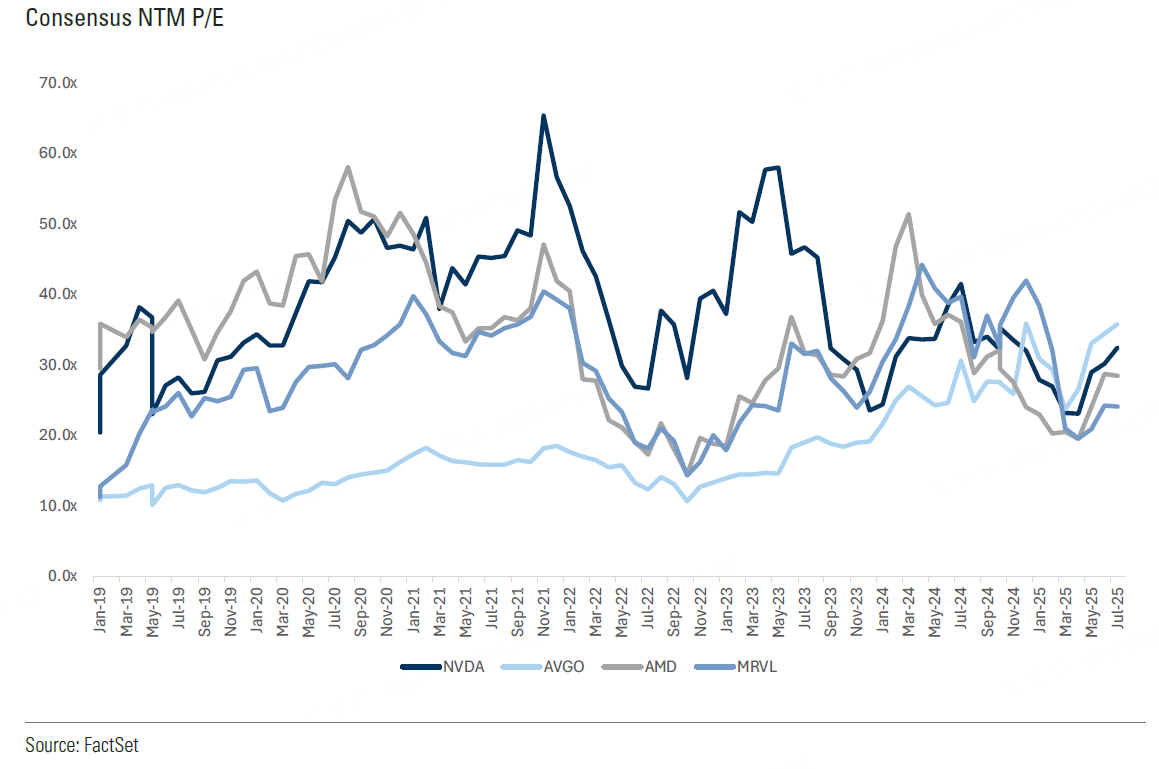

从估值上看,NVDA的前瞻市盈率(未来12个月)的表现稍稍落后于 $博通(AVGO)$ ,但领先于AMD和 $迈威尔科技(MRVL)$ 。同时在历史5年的水准看也没有到平均水平。

顺便一提最近的一个八卦: $高盛(GS)$ 此前一直覆盖英伟达的明星分析师Toshiya Hari于前两月离职,直接加入了英伟达!这种双向奔赴也算是最顶级的“推荐评级”了。分析师跳槽甲方很常见,但跨界去英伟达这种巨头很少见,尤其对方是AI芯片霸主,IR团队需要极强的行业洞察。

期权观察家——大科技期权策略

本周我们关注:MSFT大裁员

相比英伟达的"二元风险",微软因业务多元化具备一定下行保护——即使AI增长不及预期,整体冲击相对可控。

微软是AI应用生态的"服务商",通过将AI技术融入现有产品矩阵(如Azure、Office)来创造价值。

其成功依赖于企业和消费者是否愿意为AI增强服务支付溢价,路径比英伟达更复杂。

但是它也有它的估值与增长挑战,其市值快速攀升至接近4万亿美元,但面临20多年来最高的预期PE,市场对其未来表现要求极高。

AI业务目前仅贡献约4%的总收入(约115亿美元),虽增长迅速但占比仍有限。

关键风险与问题:与OpenAI的合作关系存在不确定性,可能影响技术获取;自研AI芯片受挫,难以摆脱对英伟达的依赖;内部效率问题突出,单位员工收入低于同行,近期大规模裁员(计划再裁9000人)反映转型压力。

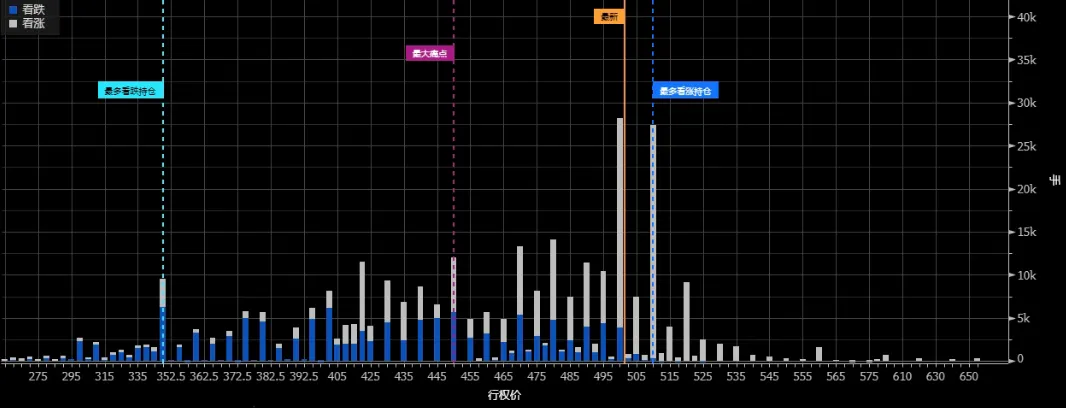

期权方面,尽管MSFT股价一直新高,但可能突破4万亿也是市场趋势,本周回调之后买盘力量并不弱。从未来几周的未平仓期权的数据来看,市场对其最高冲击510股价也较有信心。

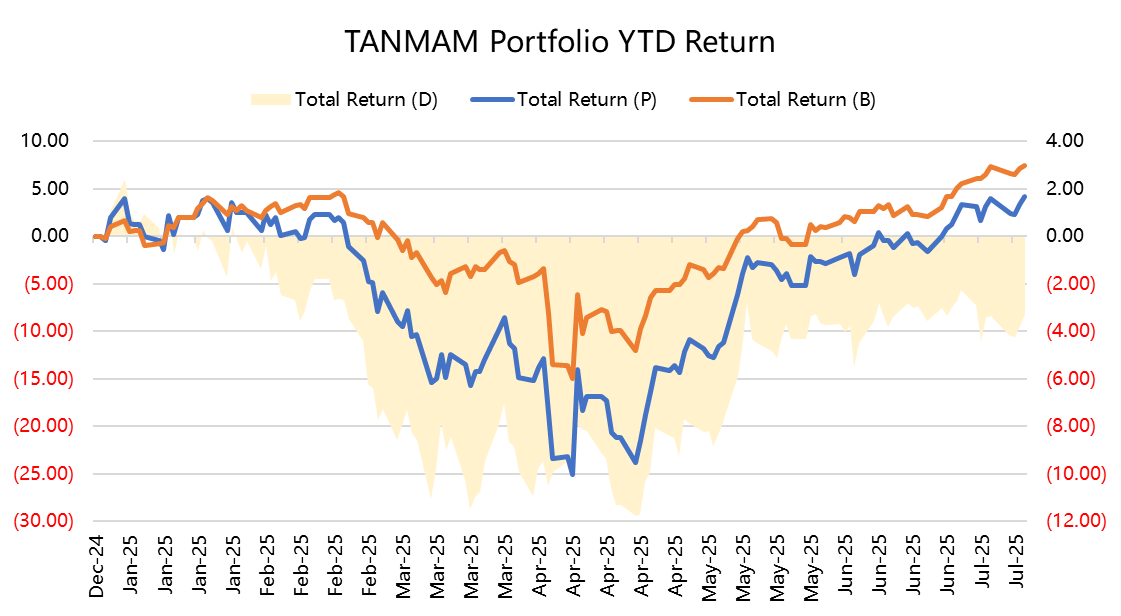

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

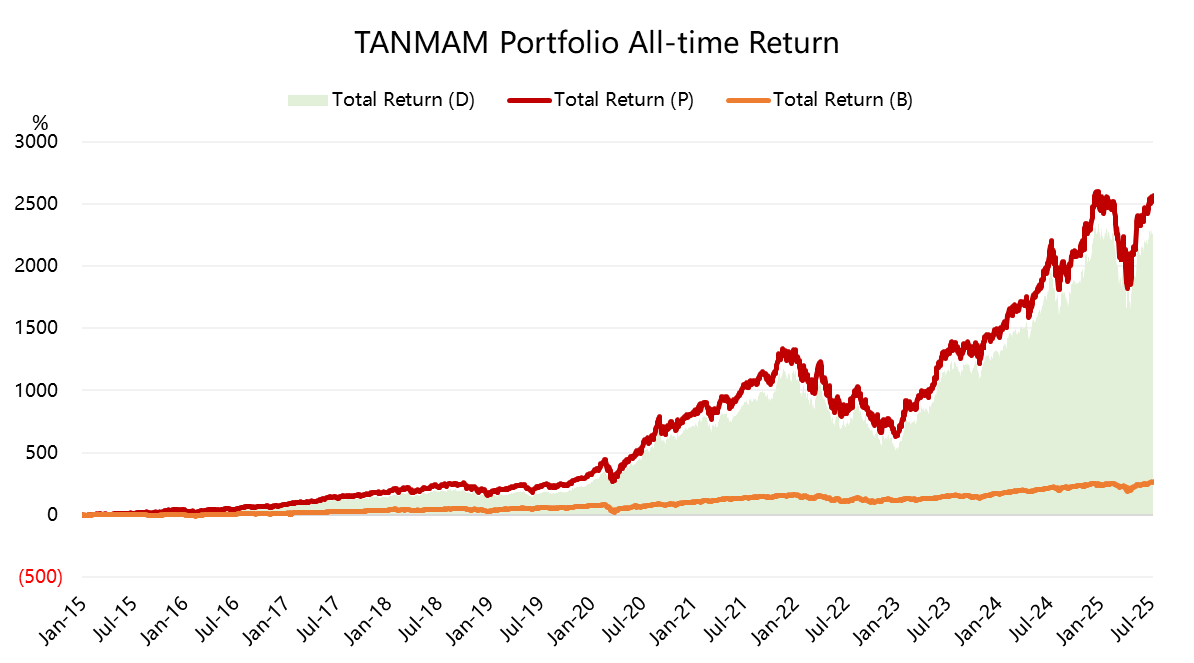

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2565.62%,同期SPY回报264.90%,超额收益2300.72%。

今年以来大科技股也完全实现正收益,回报为4.14%,不及 $标普500ETF(SPY)$ 的7.42%;

过去一年组合的夏普比率下降至0.52,SPY为0.52,组合的信息比率0.34。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51