双面因素交织,有色ETF的十字路口如何抉择?

本月有色金属来了一波先扬后抑,此前政策密集释放“反内卷”信号,并明确指向“治理企业低价无序竞争,推动落后产能退出”,而本轮“供给侧”改革最大的受益者无疑是此前供大于求的铝、钢铁、煤炭等传统工业赛道,国内"反内卷"及低库存也支撑了其价格的上行。

但市场风云瞬息万变,当地时间7月9日,美国总统特朗普在社交媒体平台“真实社交”上表示,美国将对进口铜征收50%的关税,自2025年8月1日起生效。

消息一出,纽约期铜走高,一度涨超2%。但国内铜价却出现分歧,沪铜不涨反跌。这很可能是市场担忧美国对铜的关税即将落地,届时美国进口窗口关闭,未来一段时间全球铜的需求或下降。从而使到非美电解铜供应上升,沪铜承压进而导致期货价格下跌。

从二级市场中我们看的尤为明显,以中证有色金属指数为例,在月初供给侧改革持续催化的期间,整体保持上行区间,8个交易日收获7条阳线。而到了关税风波期间,一条大阴线直接让该指数跌回了6月底。

中证有色金属指数近期走势

数据来源:Wind 截至:2025.07.09

面对震荡行情,有人获利了结,有人逢低布局。那目前有色ETF的十字路口要如何抉择?

资金昨日已经抢跑

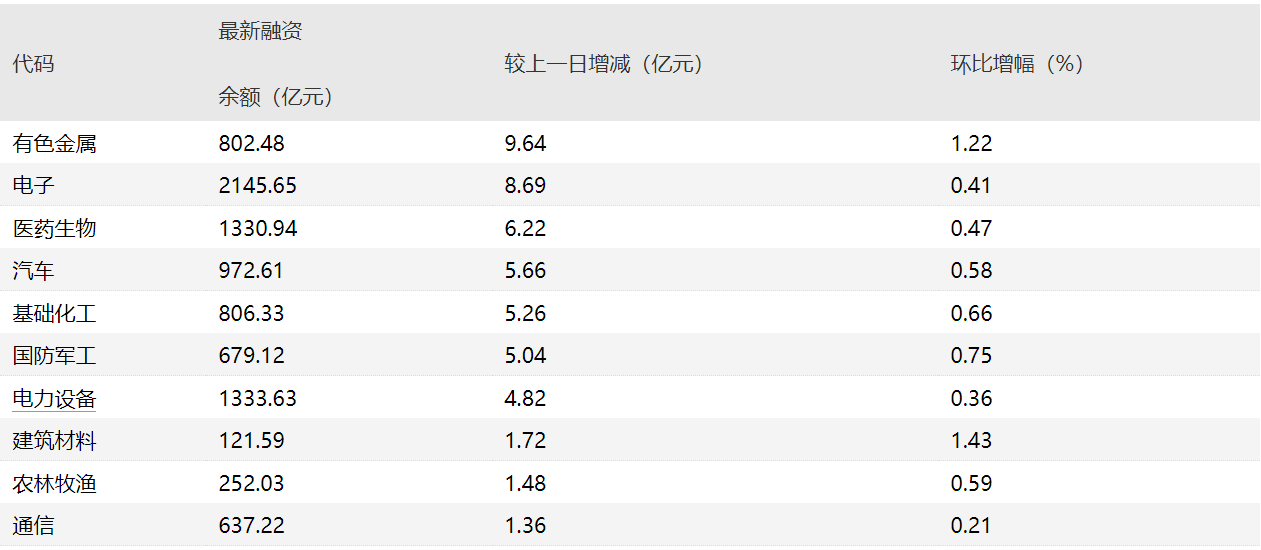

就在昨日铜价下行的节点中,不少资金已经“抢跑”布局。截至7月9日,市场最新融资余额为18557.37亿。有色金属行业融资余额增加最多,较上一日增加9.64亿元;融资余额增加居前的行业还有电子、医药生物、汽车等,融资余额分别增加8.69亿元、6.22亿元、5.66亿元。

以幅度进行统计,建筑材料行业融资余额增幅最高,最新融资余额为121.59亿元,环比增长1.43%,其次是有色金属、国防军工、基础化工行业,环比增幅分别为1.22%、0.75%、0.66%。由此可见两融资金对于有色的布局意愿是比较强烈的。

7月9日各行业融资余额环比变动

数据来源:Wind 截至:2025.07.09

相关机构表示,短期美国对铜关税落地风险将压制LME及沪铜价格,叠加消费传统淡季的来临,短期基本面边际走弱或驱动沪铜价格有所走弱。

但中期来看,虽下半年全球经济高不确定性使得铜需求端面临一定走弱风险,但供给约束仍给予铜价支撑力量,预计中期铜价或以震荡走势为主,后续重点关注美国铜关税政策实际落地节奏及国内外铜需求边际变化。

三大ETF、三种不同策略

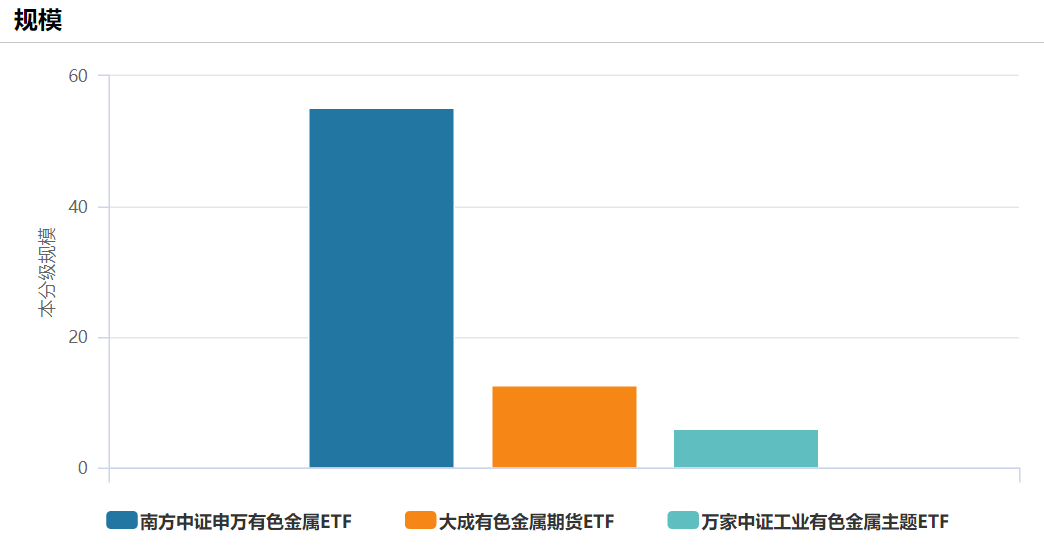

我们具体到基金而言,目前场内关于有色的ETF整体规模并不大,基本都在1亿以内。这类基金整体规模、流动性上有所欠缺,因此从流动性考虑目前有三支基金规模超过4亿。分别是南方中证申万有色金属ETF (512400)、大成有色金属期货ETF(159980)和万家中证工业有色金属主题ETF (560860)。其中南方中证申万有色金属ETF (512400)是行业的龙头老大,整体规模优势最为明显。

数据来源:Wind 截至:2025.07.09

而这三支基金也代表着投资有色金属的三个维度:

首先,大成有色金属期货ETF(159980)最为直接,其跟踪上海期货交易所(SHFE)铜、铝、锌、铅、锡、镍期货合约的综合表现,每年8月调整权重,目前权重集中风险(铜占比近50%)。也是场内唯一跟踪有色期货的ETF。

它对于金属供需、地缘局势导致的价格波动极其敏感,就拿本轮关税风波距离,这支基金回撤的也是最多的。但相对的一旦利好出现,或者利空出尽,其反弹的速度也是极快的。适合那些对商品价格有研究,不希望场内因素干扰的投资者。

大成有色金属期货ETF(159980)标的指数成分

数据来源:Wind 截至:2025.07.09

而南方中证申万有色金属ETF (512400)这支,本身规模突破50亿,是众多有色金属ETF的龙头老大,也是绝大多数投资者的第一选择。

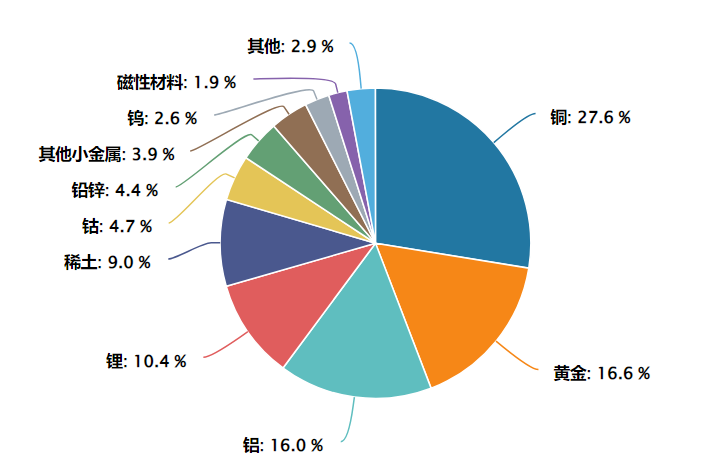

其本身紧密跟踪中证申万有色金属指数,该指数涵盖了沪深市场申万有色金属及非金属材料行业,因此做到了“大而全”。

从申万三级行业细分来看除了布局供给侧改革重点的铜、铝、锂等金属外,其还布局了16.6%的黄金,这就使得其在行业出现动荡的时候,依旧能够依靠这部分权重,保持相对稳健的走势。也是市场上稳健型投资者的首选。

中证申万有色金属指数行业分布

数据来源:Wind 截至:2025.07.09

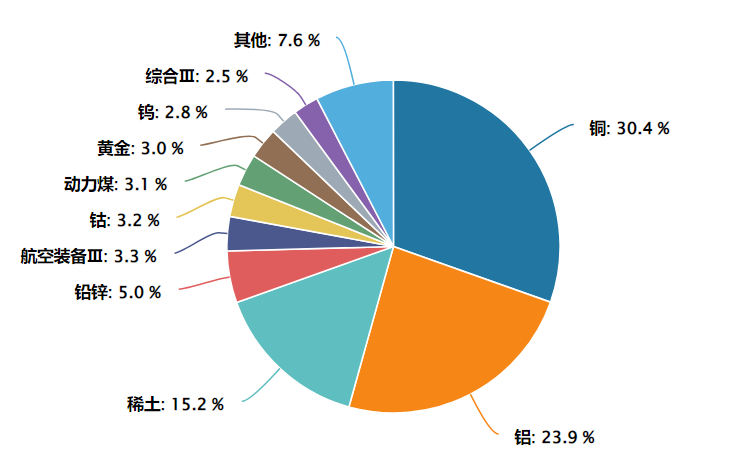

最后就是本轮供给侧改革的最大受益者,万家中证工业有色金属主题ETF (560860)其跟踪中证工业有色金属主题指数,其成分股只涉及铜、铝、铅锌、稀土金属工业有色金属主。其铜+铝占比更是超过50%!

中证工业有色金属主题指数行业分布

数据来源:Wind 截至:2025.07.09

而这些金属之前可是产能过剩的“大户”,本轮供给侧改革产能出清后,这类企业也有望率先受益。此外,工业有色金属的营业收入增长率虽然存在波动,但整体趋势向好,显示出行业的需求稳健,净利润增长率波动较大,与金属价格周期性变化有关。因此想最大化借助政策红利的投资者或可以考虑。

中泰证券研报表示,在长期供需格局重塑背景下,基本金属价格下行空间或有限,寻找下一个介入机会,尤其是对于供应刚性品种铝和铜尤为如此。新兴需求在铜、铝下游结构中的占比已从量变走向质变,有望支撑有色金属长期价格中枢向上抬升。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51