机构:二季度全球PC出货量同比增长7.4%,联想出货1700万台稳居榜首同比增长15.2%,苹果华硕表现亮眼分别增21.3%、18.4%

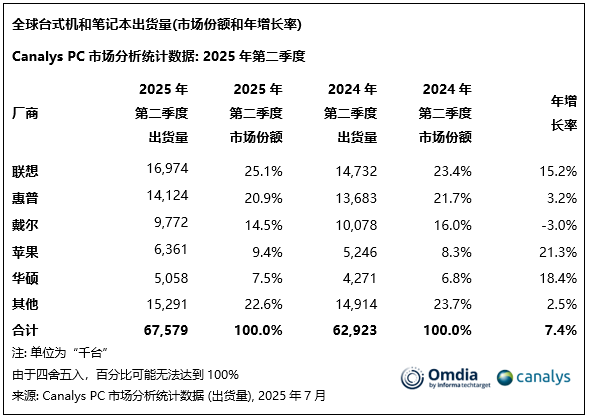

Canalys(现并入Omdia)最新数据显示,2025年第二季度,台式机、笔记本电脑和工作站的总出货量同比增长7.4%,达到6760万台。其中,笔记本(包括移动工作站)出货量达5390万台,同比增长7%;台式机(包括台式工作站)出货量增长9%,达到1370万台。本季度的增长主要得益于Windows 10服务即将终止前的大规模商用PC部署。

然而,消费者需求相对疲软,因全球用户普遍面临不确定的宏观经济前景。特朗普政府多变且不明确的关税政策持续带来不确定性。尽管第二季度PC设备尚未被纳入加征关税范围,但相关的间接影响仍可能阻碍美国乃至全球PC市场的复苏进程。

Canalys(现并入Omdia)首席分析师叶茂盛(Ben Yeh)表示:“特朗普政府不断演变的关税政策正在重塑全球PC供应链,并为市场复苏带来显著不确定性。为规避潜在关税,美国PC进口已大幅从中国转向越南。尽管特朗普的对等关税再度被推迟至8月1日,且目前无论原产地为何,PC仍被豁免于关税之外,但潜在的不确定性依然存在。近期美越贸易协议规定,对越南商品征收20%的关税,而对“转口”商品征收高达40%的关税。原本只是为了规避中国制造,如今却演变成一套复杂的监管体系。关键问题在于,在越南生产但使用中国零部件,或由中国企业实际控制的PC产品,是否会被视为转口货物,从而适用40%的关税。在执法标准尚未明确的情况下,市场参与者不得不面对一个现实,供应链的多元化,可能无法带来他们原本期望的成本稳定性。”

Canalys(现并入Omdia)研究经理Kieren Jessop表示:“尽管全球面临不确定性,但即将在10月终止服务的Windows 10,这一关键节点在一定程度上为市场带来了稳定,不过这一变化对消费和商用市场的影响截然不同。商用设备的更新周期为整体市场注入了关键动力。今年6月的一项渠道合作伙伴调研显示,超过一半的受访者预计2025年下半年其PC业务将实现同比增长,其中29%受访者预计增长幅度将超过10%。相比之下,企业对Windows 10停用展现出更强的应对紧迫感,而普通消费者在宏观经济不明朗的情况下则倾向于推迟购买决策。随着这些消费需求被推迟到2026年,我们预计明年消费PC市场将迎来增长,届时也正好迎来一批疫情期间购入设备的自然更换周期。”

2025年第二季度,联想继续稳居全球PC市场领导地位,台式机和笔记本电脑出货量达到1700万台,同比增长15.2%。惠普以1410万台的出货量位居第二,年增长率为3.2%。戴尔排名第三,出货量为980万台,同比下降3.0%。苹果以640万台的出货量排名第四,增长率高达21.3%,市场份额达9.4%。华硕以500万台的出货量名列第五,年增长率为18.4%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51