思佳讯(SWKS):业务增长遇阻,客户集中化风险如何破局?

投资要点

思佳讯解决方案公司(NASDAQ: SWKS)是射频半导体领域的龙头企业,主要供应智能手机、汽车和物联网设备。然而2025年初突发利空:苹果宣布新一代iPhone 17将减少对思佳讯的依赖,转而采用博通作为第二供应商。此举预计将从2025年底开始,使思佳讯来自iPhone的业务收入减少20%至25%,考虑到苹果贡献了思佳讯约72%的营收,这一冲击可谓致命。

消息公布后思佳讯股价暴跌近25%,表明大部分风险可能已被市场消化。目前公司正积极争取未来iPhone机型的订单,同时拓展汽车互联、Wi-Fi 7等新业务以弥补损失。我们的现金流折现估值显示公允价值区间为132-148美元,若思佳讯能妥善应对客户集中风险并把握新机遇,股价仍有上涨空间。

来源:TradingKey

财务数据——2025财年第二季度亮点

· 营收:9.53亿美元,略超预期但同比下滑8.9%,反映移动终端市场需求疲软

· 每股收益(EPS):1.24美元(非GAAP),超出市场预期的1.20美元

· 毛利率:46.7%,在行业承压背景下展现强劲运营效率。

· 营业利润:2.22亿美元(非GAAP),GAAP准则下为9700万美元。

· 自由现金流:3.71亿美元,占营收比重达39%,凸显卓越现金流创造能力。

· 股东回报:通过分红与股票回购向股东返还6亿美元,创历史新高。

公司概况

思佳讯成立于2002年,总部位于加州尔湾,专注于设计和生产模拟及混合信号半导体,尤其在实现无线连接的射频芯片领域具有领先优势。其产品广泛应用于智能手机、汽车信息娱乐系统、Wi-Fi路由器和物联网设备。

与众多中小型科技公司类似,思佳讯高度依赖少数大客户和特定产品组合来创造主要收入。这种商业模式虽能带来可观的利润,但也伴随着显著风险,客户需求或供应商关系的任何变动都可能对公司财务状况产生重大影响。目前,苹果贡献了思佳讯约72%的营收,随着苹果决定引入第二供应商,客户集中度已成为关键隐患。公司正积极通过拓展广泛市场业务(包括汽车互联、Wi-Fi 7和消费类音频设备)来实现多元化,但进展较为缓慢。

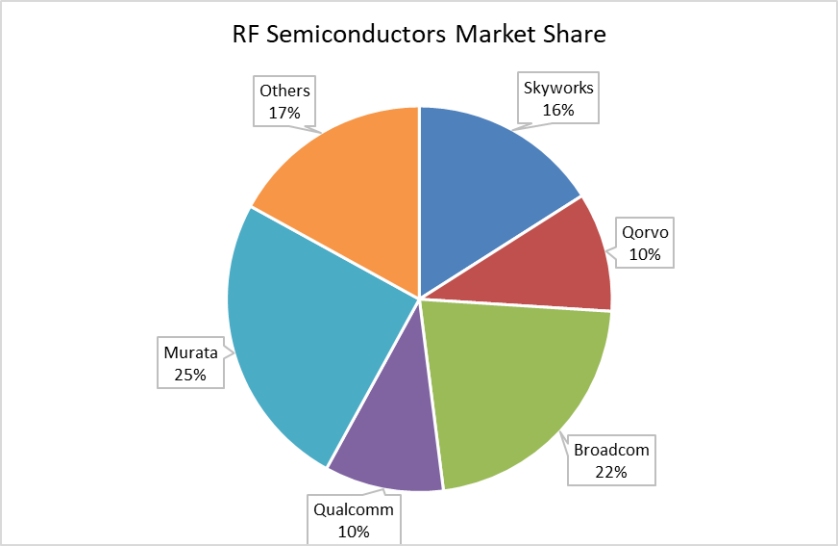

竞争对手分析

思佳讯作为全球射频半导体市场的领军企业之一,专注于智能手机、汽车和Wi-Fi路由器等无线设备中的核心元件(如功率放大器、滤波器和开关)的研发与生产。凭借其专业技术及深厚的客户关系,公司在细分领域保持竞争优势,但面临着来自高通和博通等业务布局更广、规模更大的综合型半导体企业的挑战。

来源:KHAVEEN Investment

思佳讯的核心竞争优势在于其专注于模拟射频半导体领域的技术积累,特别是在采用砷化镓(GaAs)和氮化镓(GaN)等先进材料制造的功率放大器与滤波器方面具备独特专长。这些材料使思佳讯能够生产高性能、高能效的芯片,这对实现快速稳定的无线信号传输至关重要。目前公司已成功获得苹果、三星、谷歌等高端智能手机厂商的设计订单,并正积极拓展汽车互联和Wi-Fi 7市场,以降低对手机业务的单一依赖。

相比之下,高通与博通同样实力强劲:高通凭借包括移动处理器和集成射频解决方案在内的更全面产品组合,在垂直整合方面占据优势;而博通则在射频领域之外还拥有网络和存储芯片等丰富的半导体产品线,这种业务多元化带来了显著的规模效应和收入平衡优势。

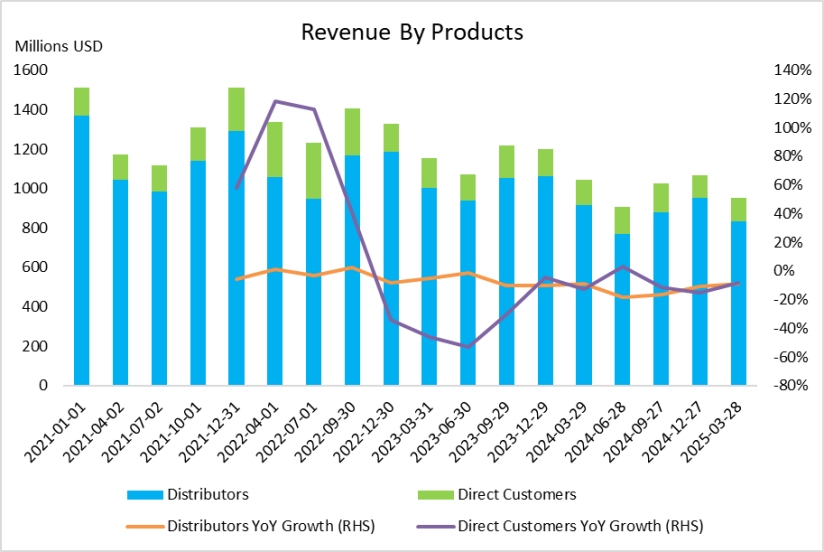

营收构成

2025财年第二季度,思佳讯实现营收9.53亿美元,同比下降约8.9%,主要受移动业务疲软及整体市场环境影响。移动业务约占营收的67%,对苹果依赖严重。得益于新产品发布,移动业务收入环比增长6%,但随着智能手机需求减弱和库存调整,预计第三季度将出现季节性下滑。随着5G普及趋于成熟,移动市场增长正在放缓。

广泛市场业务约占营收的33%,连续五个季度保持增长,同比恢复正增长。该业务受益于汽车互联、Wi-Fi 7、无线游戏和物联网设备需求上升,并获得汽车原始设备制造商和Wi-Fi产品厂商的重要设计订单支持。

直销大客户(如苹果和三星)营收约占总营收的12.6%,保持相对稳定;分销商约占87.4%,但由于库存调整和终端市场需求疲软,分销商收入有所下降。

来源:Skyworks, TradingKey

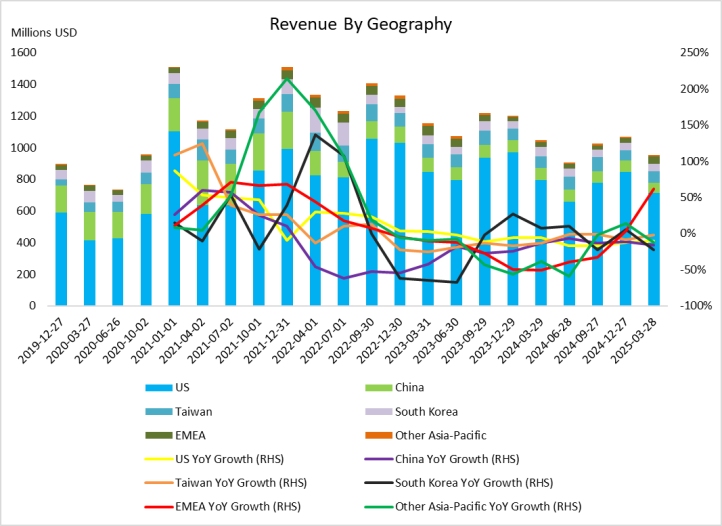

从地区分布来看,思佳讯大部分收入来自美国(约占75%)和亚洲市场,主要受智能手机和汽车制造商的推动。然而,由于市场疲软和库存调整,这些地区的收入近期持续下滑。相比之下,虽然EMEA(欧洲、中东和非洲)地区占比较小(约占总收入的5%),但同比增长高达61%,表现亮眼。EMEA地区的强劲增长主要得益于汽车互联和企业网络领域的业务扩展。这表明,尽管北美和亚洲市场面临短期挑战,但如果公司能持续把握这些新兴市场的机遇,EMEA的增长将有助于部分抵消其他地区的下滑。

来源:Skyworks, TradingKey

展望未来,思佳讯预计移动业务收入在第三季度将出现温和的季节性下滑,但广泛市场业务仍将保持增长势头。当前,公司正积极应对移动市场趋于成熟带来的挑战,同时把握汽车电子、Wi-Fi和物联网领域的发展机遇,通过业务多元化实现可持续发展。

增长潜力

最新季度,思佳讯在高端安卓智能手机领域斩获多项5G设计订单,包括三星Galaxy S系列、谷歌Pixel和Oppo高端设备的旗舰机型。汽车业务同样表现强劲,获得日本和欧洲主要整车厂的车载信息娱乐系统关键设计订单,这反映出现代软件定义汽车对无线连接日益增长的需求。此外,思佳讯正抓住Wi-Fi 7加速普及的机遇,在路由器、网状网络和企业级接入点市场赢得更多业务,同时Wi-Fi 8的早期研发工作彰显了其保持在下一代无线技术前沿的决心。随着客户扩大生产规模和新产品获得更广泛的市场采用,这些设计订单预计将在未来几个季度至数年内转化为可观的收入。

估值

根据贴现现金流(DCF)分析,思佳讯的合理估值区间为每股132.48至147.77美元。这一估值综合考虑了公司未来自由现金流的审慎预测,以及反映市场风险和思佳讯业务特性的贴现率。该模型纳入了以下关键因素:汽车互联、Wi-Fi 7普及和高端5G智能手机领域设计订单增加带来的预期收入增长,同时平衡了移动业务趋于成熟和具有季节性的特点。

风险因素

思佳讯面临的主要风险包括:对苹果公司的严重依赖使其易受苹果需求波动影响;资本回报率持续下滑显示其投资转化效率面临挑战;供应链中断、部分市场库存积压以及半导体行业周期性特征可能对短期业绩构成压力;此外,在激烈竞争和技术标准快速演进的环境下,公司必须持续创新才能保持领先优势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51