INTU:QuickBooks 继续成为主要驱动力

.jpg)

股价(美元) |

779.61 |

2024年收入(美元) |

16.29亿 |

市值(美元) |

217.47亿 |

2024年调整后每股收益(美元) |

16.97 |

上市交易所 |

股息收益率 |

0.51% |

|

52周高低点(美元 |

790.61-632.64 |

目标价格(美元) |

893.02-923.98 |

投资论点

TradingKey - Intuit(INTU)股票近期表现强劲,自4月以来累计上涨40%。我们认为该公司已不再具备较高的估值优势。然而,由于其在中小企业会计软件市场占据主导地位,并通过QuickBooks和TurboTax双产品线向中端市场及高端客户群拓展的良好势头,该股仍存在约15%的上涨空间。

公司背景

Intuit是一家为个人和企业提供财务管理解决方案的软件公司。其主要产品包括两类:1) QuickBooks——专为小型企业设计的最广泛使用的会计软件,以及2) TurboTax——面向个人和小型企业的税务准备软件。这两款产品贡献了公司绝大多数收入,此外还有一些规模较小的产品,如Credit Karma(信用分析工具)和MailChimp(营销自动化工具)。

收入构成

Intuit将收入分为四个业务部门:

- 中小企业及自雇人士(占总收入的59%)——主要由QuickBooks构成,针对希望更有效管理财务的中小企业

- 消费者(占总收入的27%)——主要由TurboTax组成,面向需要帮助完成税务申报的个人;该业务板块具有高度季节性,大部分收入在税务申报季产生

- ProTax(占总收入的4%)——专为税务和会计专业人士设计的系列产品

- Credit Karma(占总收入的10%)——提供多种个人财务解决方案

从地域分布来看,Inuit仍高度集中于美国市场,92%的收入来源于该地区。

市场份额与竞争

毋庸置疑,QuickBooks以超过80%的市场份额主导着中小企业(SME)的会计软件行业,远远领先于排名第二和第三的Xero和Saga 50。

对QuickBooks而言,好消息是美国仅有半数中小企业使用任何类型的会计软件。其中,30%依赖Excel电子表格,20%的小型企业仍使用传统纸质文件。这为该公司进一步拓展中小企业市场提供了良好机遇。不仅如此,Intuit还积极拓展中型市场客户,因其具备更强的购买力。

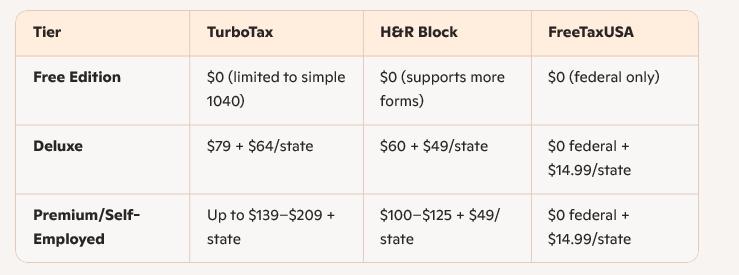

另一款主要产品TurboTax的情况则有所不同。市场上存在多种税务申报软件产品。其中,TurboTax虽属于价格较高的选项,但其提供更流畅的处理流程和更友好的用户界面。

这两项服务的一个共同点是,无论经济形势如何,个人和企业仍需填写会计和税务表格,这为经济下行提供了某种程度的缓冲。

增长潜力

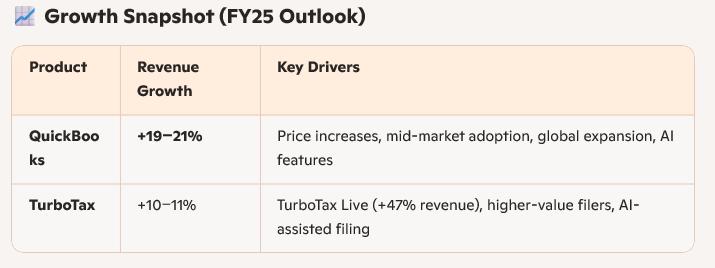

我们认为增长主要将来自企业解决方案,尤其是QuickBooks。我们预计小微企业及个体经营者(QuickBooks所属的细分市场)将在未来几年实现高个位数增长,这主要得益于用户获取和价格上涨的双重驱动。

QuickBooks已占据市场主导地位并拥有最先进的产品,其增长主要依赖于用户从电子表格和纸质记录转向软件的长期趋势,以及中端市场扩张。

主导的市场地位将使Intuit轻松实现提价,主要原因在于:1)客户难以轻易切换至竞争对手(将所有会计账簿从QuickBooks迁移至Xero将是一个相当繁琐的过程);2)产品中将融入更多人工智能功能。

至于TurboTax产品,我们预计其增长不会特别显著。尽管存在更便宜的替代品,Intuit正试图通过TurboTax Live(专业税务协助服务)吸引更多高端客户,该服务比不具备此功能的基本TurboTax Online产品更昂贵。

估值

该股票当前市盈率为63倍。通过应用折现现金流模型,我们得出INTU的目标价为900美元,对应约15%的上涨空间。

如上所述,我们预计增长主要来自QuickBooks,但这将以牺牲利润率为代价。QuickBooks是一款相对复杂的软件产品,需要维护和客户支持,而TurboTax则更为标准化。截至2024年,营业利润率为39%,我们预计未来几年将不会超过41-42%。

所有这些都意味着每股收益(EPS)增长将在低至中个位数区间,从而支撑15%的上涨空间。

风险

竞争风险依然存在,但我们认为这些风险不会来自现有玩家,而是来自大型金融科技和支付公司(如Visa、PayPal或Stripe)可能进入市场。这些公司拥有丰富的用户数据和技术能力,能够开发此类产品。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51