债市早报:资金面延续宽松;债市窄幅盘整

【内容摘要】 7月7日,资金面延续宽松;债市窄幅盘整;转债市场主要指数集体下跌,转债个券多数下跌;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【外汇储备规模稳中有升,黄金储备连续8个月增加】国家外汇管理局7月7日发布数据显示,受主要经济体宏观政策、经济增长前景等因素影响,美元指数下跌,全球金融资产价格总体上涨,汇率折算和资产价格变化等因素综合作用,6月外汇储备规模上升,截至6月末,我国外汇储备规模为33174亿美元,较5月末上升322亿美元,升幅为0.98%。同时,截至6月末,我国黄金储备规模7390万盎司,较5月末增加7万盎司,为连续第8个月增持黄金。

【国家发改委等四部门:通过地方政府专项债券等支持符合条件的大功率充电设施项目建设】7月7日,国家发展改革委办公厅等四部门发布《关于促进大功率充电设施科学规划建设的通知》。其中提出,到2027年底,力争全国范围内大功率充电设施超过10万台,服务品质和技术应用实现迭代升级。各地牵头负责充电设施发展的部门要会同相关部门进一步加强大功率充电设施发展要素保障,加大用地、供电、财政、金融等配套政策供给。鼓励给予充电场站10年以上租赁期限,引导企业长期稳定经营。电网企业应加强大功率充电设施的用电保障,重点解决高速公路服务区的用电容量,降低电力引入成本,缩短电力扩容周期。鼓励研究大功率充电设施建设运营补贴激励机制,通过地方政府专项债券等支持符合条件的大功率充电设施项目建设。

【多只科创债ETF仅半日售罄,机构资金提前锁定】7月7日,首批10只科创债ETF集中发行。截至当日下午2点,多只科创债ETF已售罄。根据公告,10只产品募集上限均为30亿元,富国、招商、易方达、广发、博时、鹏华、华夏旗下7只募集期仅为一天,其余3只产品募集安排相对宽松。业内指出,科创债ETF主要投资者来自机构,不少产品资金早已锁定,不排除剩余3只产品也将提前结募。

(二)国际要闻

【特朗普征税函第一波:日韩等14国25%到40%不等,欧盟或接近协议】7月7日,美国总统特朗普直接通知关税的征关税函行动第一波来袭。特朗普在社交媒体平台上发布了致日本首相石破茂、韩国总统李在明的信件,表示美国将自2025年8月1日起对所有日本和韩国产品征收25%的关税。白宫表示,还有12个国家将收到有关贸易的信函,除12个国家外,美国还将发出更多信函,并表示,特朗普将签署行政命令,将原定7月9日的关税谈判截止期推迟至8月1日。此后,特朗普陆续公布了美国对另外12个国家的关税税率。从8月1日起,美国将对哈萨克斯坦、马来西亚、突尼斯输美产品征收25%关税,将对南非和波黑征30%、印尼征32%、孟加拉国和塞尔维亚征35%、泰国和柬埔寨征36%、老挝和缅甸征40%关税。特朗普表示,此次披露的上述新关税将独立于各类行业性关税。特朗普在函件中均表示,任何试图通过第三国转运来规避新关税的做法,将被征以更高的关税。若这些国家的公司选择在美国境内建厂或生产产品,则无需缴纳此项关税。若这些国家决定提高对美关税,则美国将在现有新关税税率的基础上追加同等幅度关税。据媒体消息,欧盟不会收到美国关于提高其关税的信函,欧盟已接近与特朗普政府达成协议。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格上涨】7月7日,WTI 8月原油期货涨幅1.39%,报67.93美元/桶;布伦特9月原油期货涨幅1.87%,报69.58美元/桶;COMEX黄金期货涨0.09%,报3346美元/盎司;NYMEX天然气价格收涨0.74%至3.412美元/盎司。

二、资金面

(一)公开市场操作

7月7日,央行以固定利率、数量招标方式开展了1065亿元7天逆回购操作,操作利率为1.40%,投标量1065亿元,中标量1065亿元。Wind数据显示,当日有3315亿元逆回购到期,因此单日净回笼资金2250亿元。

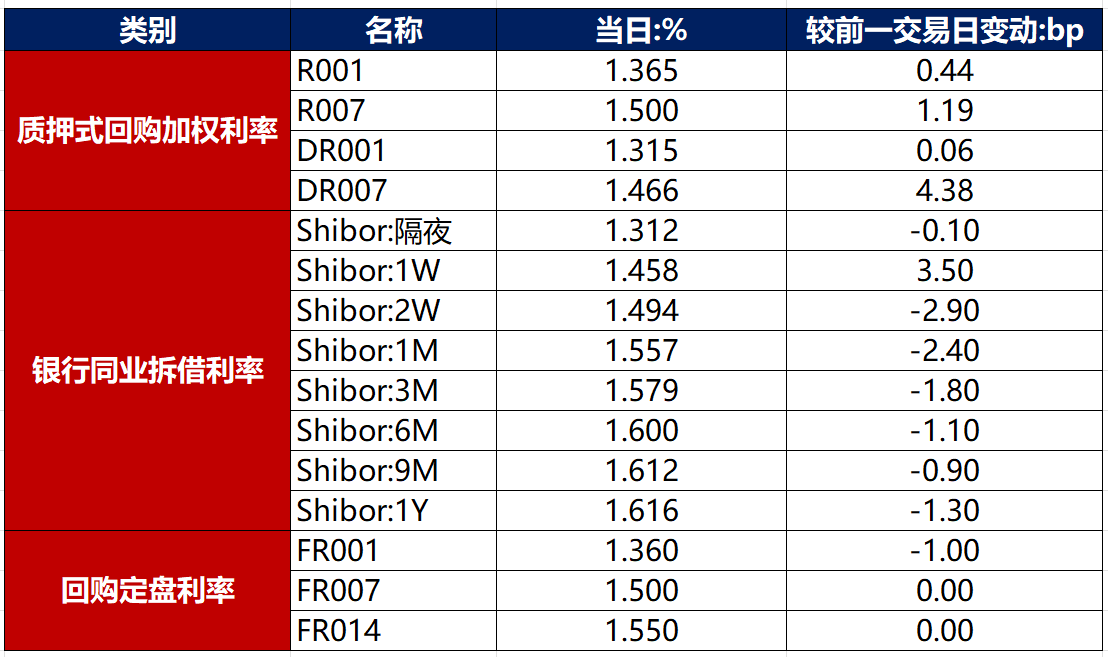

(二)资金利率

7月7日,尽管央行公开市场持续净回笼,但资金面延续宽松,当日DR001上行0.06bp至1.315%,DR007上行4.38bp至1.466%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

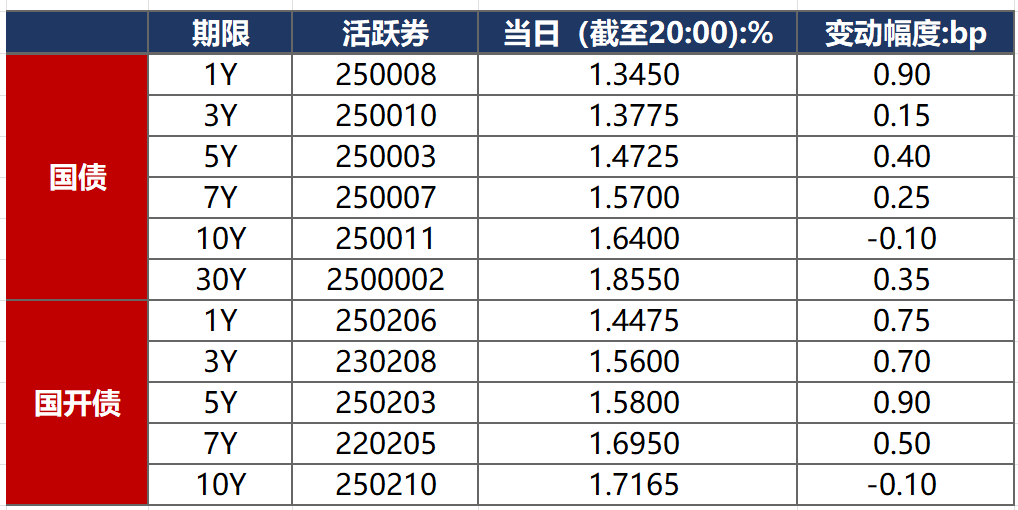

7月7日,受资金面延续宽松以及股市下跌提振,早盘债市延续暖势,但午后股市反弹,加之财政部公告大规模国债将发行,债市转而小幅走弱。全天看,债市窄幅盘整,10年期国债表现较为坚挺。截至北京时间20:00,10年期国债活跃券250011收益率下行0.10bp至1.6400%,10年期国开债活跃券250210收益率下行0.10bp至1.7165%。

数据来源:Wind,东方金诚

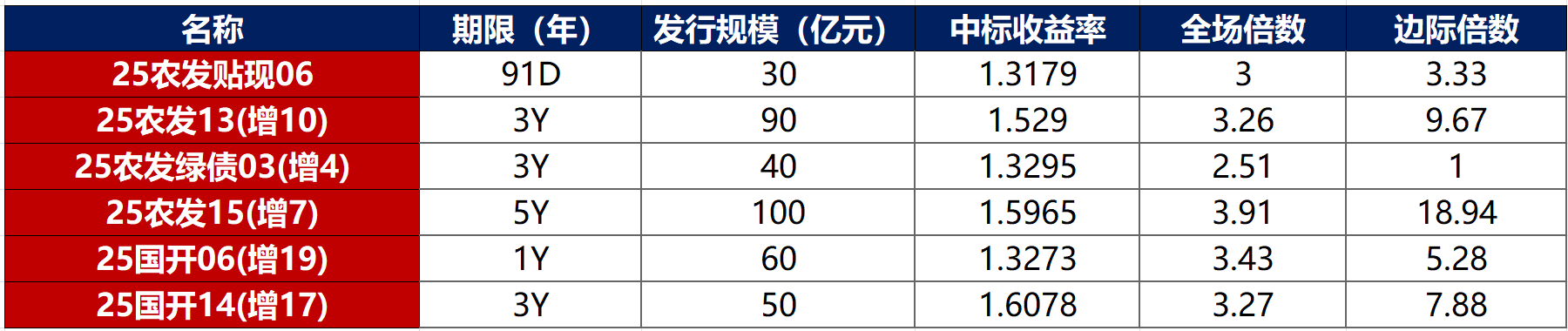

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

7月7日,1只城投债成交价格偏离幅度超10%,为“20钦州临海债01”跌超32%。

2. 信用债事件

正荣地产控股:公司公告,近两个月新增0.1亿元以上未决诉讼(仲裁)案件6件,标的金额累计约9.04亿元。新增相关主体被列为失信被执行人、董事高管被限制高消费情形。

泛海控股:公司公告,18海控01、19泛控01、19泛控02、20泛控02、20泛控03存续5只公司债券均已摘牌,本金余额合计约37.17亿元。

日照岚山城建:公司公告,公司票据逾期余额4129万元,目前正在积极协商处理。

湖北漳富投资集团:上交所对湖北漳富投资集团及有关责任人予以通报批评,涉及债券募资使用违规等问题。

中国奥园:公司公告,目前境内债务重组计划方案已基本完善,约10亿元现有境内融资安排获展期。

信阳国信发展集团:公司公告,承兑逾期的5张商票均已结清,金额1.01亿元。

黑龙江创达:上交所披露,黑龙江创达因定期报告披露不准确,予以书面警示。

山东鑫泰集团:联合国际出于商业原因,撤销山东鑫泰集团“BBB-”国际长期发行人评级和国际长期发行债务评级。

湖北省三江产投:联合国际出于商业原因,撤销湖北省三江产投“BBB”国际长期发行人评级。

余姚舜财:中诚信亚太出于商业原因,撤销余姚舜财“BBBg+”长期信用评级。

合景泰富集团:公司公告,6月,公司及合营公司和联营公司预售额为6.53亿元,同比减少34%。

融信中国:公司公告,上半年累计合约销售额约21.08亿元,同比减少37.3%。

温氏股份:公司公告,6月生猪销售收入49.2亿元,同比下降5.40%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 7月7日,A股缩量走低,电力、地产板块走强,上证指数收涨0.02%,深证成指、创业板指分别收跌0.70%、1.21%,全天成交额1.23万亿元。当日,申万一级行业多数上涨,上涨行业中,综合涨超2%,公用事业、房地产、轻工制造、环保涨超1%;下跌行业中,煤炭跌逾2%,其余下跌行业跌幅较小。

【转债市场主要指数集体下跌】 7月7日,转债市场继续回调,当日中证转债、上证转债、深证转债分别收跌0.19%、0.20%、0.20%。当日,转债市场成交额723.21亿元,较前一交易日缩量105.14亿元。转债市场个券多数下跌,468支转债中,157支收涨,304支下跌,7支持平。当日上涨个券中,家联转债涨超9%,应急转债涨超8%,利民转债涨超7%;下跌个券中,精装转债、电化转债跌逾4%。

2. 转债跟踪

明日(7月9日),广核转债开启网上申购。

7月7日,中陆转债公告即将触发转股价格下修条件。

7月7日,飞鹿转债、北陆转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

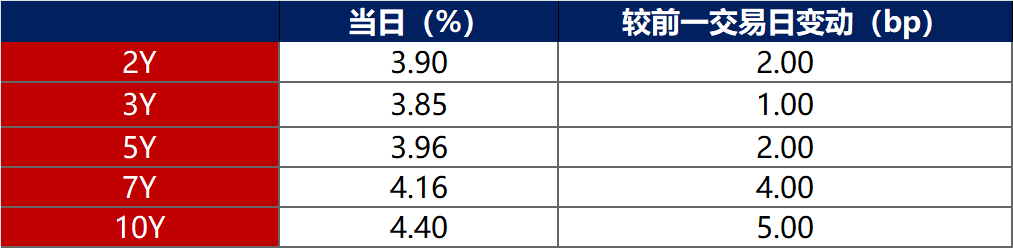

7月7日,各期限美债收益率普遍上行。其中,2年期美债收益率上行2bp至3.90%,10年期美债收益率上行5bp至4.40%。

数据来源:iFinD,东方金诚

7月7日,2/10年期美债收益率利差扩大3bp至50bp;5/30年期美债收益率扩大4bp至96bp。

7月7日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.35%。

2. 欧债市场

7月7日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.61%,法国、意大利、西班牙、英国10年期国债收益率分别上行4bp、5bp、4bp和3bp。

数据来源:英为财经,东方金诚

3.中资美元债每日价格变动(截至7月7日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51