天弘科技吃得下146亿蛋糕,却难咽10%毛利率

在当今数字化转型的浪潮中,人工智能和物联网的崛起正在重塑全球的科技格局。随着这些技术的飞速发展,对高性能网络基础设施的需求也在急剧增长。有外国分析师认为,在这一背景下,天弘科技凭借其在AI边缘基础设施和超大规模数据中心领域的创新产品组合,逐渐崭露头角。但是,高估值、微薄的毛利率以及客户集中风险可能会限制其上涨空间。

作者:Yiannis Zourmpanos

投资论点

今年以来,天弘科技股价大幅跑赢标普500指数。基于对800G和新兴1.6T以太网交换机的强劲需求,天弘科技可以被称为人工智能(AI)驱动的资本支出中的隐性赢家。这点可以通过大规模的高性能系统(HPS)增长和新的原始设备制造商(OEM)订单得以体现。如今,天弘科技依旧有望在截至2029财年的290亿美元AI交换机市场中占据重要份额,并以年度收入和EBITDA增长作为验证。然而,高估值、微薄的毛利率以及客户集中风险可能会限制其上涨空间。

剑指290亿美元的AI交换机市场

天弘科技的核心优势在于其针对AI边缘基础设施和超大规模数据中心的产品组合。这种专注推动公司利用AI、物联网和云计算对先进网络和可扩展IT基础设施的激增需求。例如,2025财年6月推出的ES1500园区接入交换机。ES1500是一款1U、最多48端口、2.5GbE交换机,带有可选的以太网供电,提供220Gbps的交换容量。

该产品针对企业边缘应用的需求,如AI密集型工作负载、物联网部署以及像AR/VR流媒体这样的高带宽用例。ES1500的特点包括Marvell AC5X芯片组和可选的英特尔凌动CPU升级(4核/8核配置),专注于低延迟和可扩展性。通过提供比其前身ES1000快2.5倍的端口速度,ES1500满足了企业向基于边缘的AI和物联网生态系统转型的连接需求。

除了硬件之外,天弘科技在超大规模数据中心的循环经济解决方案方面的领先地位进一步推动了其收入增长潜力。超大规模数据中心(如谷歌和Meta)运营着大规模数据中心,面临着能源消耗增加和电子垃圾等问题。天弘科技的循环经济方法包括IT硬件的再制造、翻新和再利用,这与超大规模数据中心的目标一致,同时降低了资本支出。

例如,谷歌将服务器生命周期从3年延长到5年,节省了39亿美元的折旧费用,并使净收入增加了30亿美元。而Meta通过采取类似措施节省了15亿美元。如今,天弘科技的端到端生命周期管理服务、其SpectrumPro平台用于实时资产跟踪,使超大规模数据中心能够延长硬件生命周期,减少二氧化碳排放,并优化运营。这种对性能和资本支出节省的双重关注使天弘科技成为超大规模数据中心的战略合作伙伴。

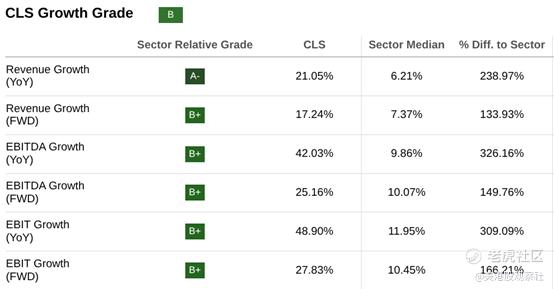

超大规模数据中心可能会在截至2029财年为AI交换机市场带来146亿美元的市场机会。公司专注于设计具有循环性的产品,例如在电源单元中使用钛以改善能源消耗,这增强了其在这一高增长市场的优势。天弘科技的年度收入增长率为21.05%,超出行业中位数6.21%约239%。

在三年期间,收入以19.12%的复合年增长率增长,而在五年期间,其CAGR达到11.8%,反映了在高需求领域的持续扩张。EBITDA增长更为强劲,年度增长率为42.03%(超出行业平均水平326%),五年CAGR为31.32%,基于高利润率领域(如AI边缘和超大规模产品)。同样,EBIT同比增长48.9%(超出行业平均水平309%),突显了天弘科技将创新转化为运营盈利能力的能力。

此外,天弘科技在具有可持续性特征的AI中心产品方面的投资带来了高回报(年度净资产收益率增长39.7%),并推动公司在截至2029财年的290亿美元AI交换机市场中占据较大份额。公司产品与行业趋势(如以太网AI基础设施的日益普及)的对齐将支持其收入增长(预计到2029财年将占据64%至90%的市场份额)。在这里,天弘科技的举措不仅限于产品开发,还扩展到其供应链和服务。

公司的先进交换计划(AEP)和数据中心管理服务旨在减少停机时间并提升可持续性,同时针对硬件部署和维护。此外,通过提供符合或超过原始设备制造商(OEM)规格的翻新设备,天弘科技为二级/三级云服务和边缘计算环境提供了更便宜的产品。这种多功能性使公司能够从多样化的客户群体(从超大规模数据中心到采用物联网和基于边缘的部署的企业)中获得可观的收入。

调整风险上升

尽管天弘科技的产品开发和增长指标表现良好,但其高估值倍数和利润率压力代表了下行风险。与历史平均水平和行业同行相比,该公司股票目前的交易倍数较高。这表明可能存在高估的情况,对看多者来说安全边际有限。天弘科技目前的非GAAP市盈率(P/E)为37倍,比行业平均水平23倍高出54%,比其五年平均值12倍高出205%。

其市净率为12倍,比行业平均水平3.6倍高出230%以上,比其五年平均值2.1倍高出458%。同样,其当前的企业价值与EBITDA比率为25倍,比行业平均水平18倍高出38%,比其五年平均值7.9倍高出216%。这些高企的倍数表明市场已经对激进的增长预期进行了定价,如果公司未能达到目标,其股价将容易受到调整的影响。

此外,鉴于天弘科技相对较低的毛利率(10.8%),高估值倍数令人担忧,这限制了其与竞争对手(如Arista毛利率为64%或思科毛利率为65%)相比在研发方面进行积极投资的能力。作为供应链解决方案提供商,天弘科技的利润率比纯技术公司更薄。因此,宏观经济问题使其容易受到关税、原材料价格上涨和供应链中断等因素带来的成本压力。

天弘科技通过将关税相关成本转嫁给客户表现出了一定的稳定性,但持续的成本压力可能会严重打击客户关系,并侵蚀利润,如果竞争对手提供更具成本竞争力的替代方案(因为它们拥有良好的利润率)。简而言之,天弘科技的低毛利率限制了其在产品创新方面的积极能力,可能会潜在地限制其在AI基础设施市场的竞争力。

此外,天弘科技的指标突显了这种弱点的程度。当前的市销率为1.9倍,虽然比行业平均水平3.2倍低42%,但比其五年平均值0.44倍高出318%。这表明与历史常态存在巨大背离。同样,市现率为37倍,比行业平均水平高出90%,比其五年平均值高出313%,这反映了市场的乐观情绪,但也存在更高的风险。

最后,公司杠杆自由现金流同比增长40.99%,表现强劲,但其依赖于高销量、低利润率的商业模式使其容易受到需求波动和定价能力的影响。例如,宏观经济不确定性(如关税相关的抛售)已经在2025年2月至4月期间引发了股价波动,尽管天弘科技有能力抵消关税影响。

最后,在AI交换机市场中,天弘科技作为次要参与者(如Evercore关注Arista和思科)的角色限制了其在市场中要求溢价定价和积极市场份额的能力。公司对超大规模数据中心合同的依赖也引入了集中风险,因为失去主要客户可能会对收入造成不成比例的打击。

尽管天弘科技的循环经济产品提供了优势,但这些服务的好处取决于超大规模数据中心的稳定需求,如果成本和产品创新压力加剧,他们可能会转向替代供应商。如果不改善毛利率并多元化客户群体(依赖少数大客户),可能会限制其增长潜力,并在高估值的情况下使股票面临下行风险。

总结

尽管股价翻倍并跑赢标普500指数,天弘科技仍然处于微妙的平衡线上:公司在AI驱动的资本支出和290亿美元AI交换机市场中的强大立足点可能会使收入和EBITDA保持两位数的增长。然而,高估值、微薄的毛利率以及对大型超大规模数据中心客户的严重依赖意味着任何失误都可能引发大幅调整。投资者应关注天弘科技如何将AI需求转化为可持续利润而不牺牲韧性,这可能是一个强大的增长故事,但只有在执行能够跟上炒作的情况下。

$天弘科技(CLS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51