美国6月非农点评:短期数据向好难改劳动力市场疲软趋势

(1).jpg)

TradingKey - 2025年7月3日,美国公布了6月非农就业数据,新增就业14.7万人,超过市场预期的11.1万人及5月的14.4万人。此外,美国失业率较前月有所下降。这些数据表明美国劳动力市场出现阶段性走强。然而,尽管6月数据超预期,我们预计未来几个月劳动力市场将重回疲软,主要基于三点原因:第一,短期积极数据并未逆转非农就业人数整体下行趋势;第二,申领失业金人数上升,显示就业增长持续乏力;第三,美国宏观经济活动降温,正在抑制企业招聘意愿与能力。展望未来,劳动力市场的中期疲软可能促使美联储重启降息周期。这种货币政策转向宽松的举措,叠加减税等扩张性财政措施,有望缓解经济放缓的影响。这支撑了我们对美国股市中期表现的乐观预期。若未来数月劳动力市场如预期走弱,可能引发短期股市回调,而这或将为投资者创造布局未来上涨的战略机遇。

来源:Mitrade

2025 年 7 月 3 日,美国劳工部发布了 6 月非农就业报告。报告显示,新增就业人数为 14.7 万,高于市场预期的 11.1 万以及 5 月的 14.4 万。此外,美国失业率较前一个月有所下降(图 1)。这些指标表明,美国劳动力市场出现了暂时性的走强迹象。

图 1:美国劳动力市场数据

来源:路孚特,TradingKey

展望未来,我们预计美国劳动力市场将在短期内回归疲软,这主要由三个关键因素推动:

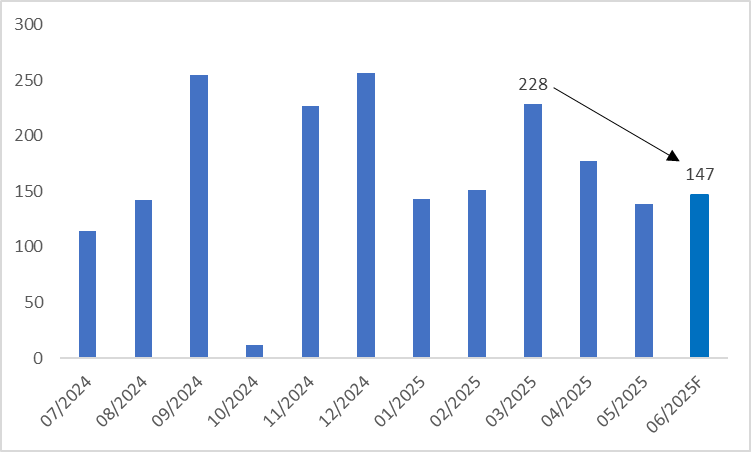

- 首先,尽管 6 月数据强于预期,但非农就业人数的下行趋势仍在持续。自 2025 年 3 月以来,新增就业人数已从 22.8 万逐步下降(图 2)。若没有显著的外部催化因素,下半年基本面逆转的可能性较低。

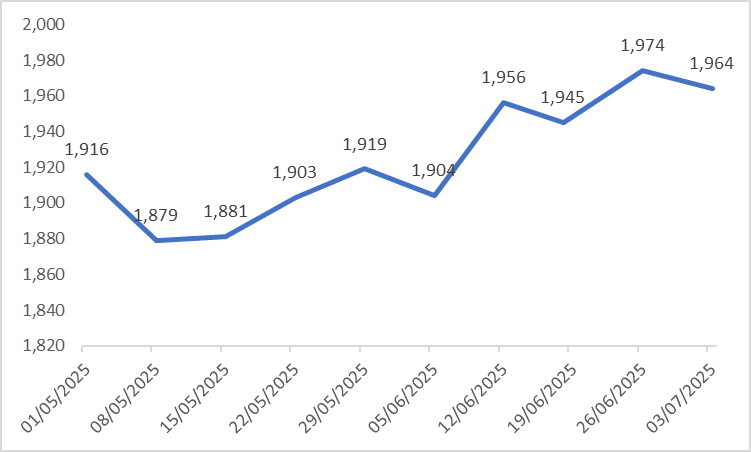

- 其次,关于申领失业金的高频数据显示,自 2025 年 6 月初以来该数据持续增长。申请人数从 6 月 5 日的 190.4 万升至 7 月 3 日的 196.4 万,增幅达 6 万(图 3)。这一上升趋势很可能会继续在非农就业数据中得到体现。

- 最后,美国宏观经济持续放缓正在抑制企业的招聘意愿。国内需求疲软进一步限制了企业扩大员工规模的能力,这给未来的非农就业数据带来了下行压力。

图2:美国非农就业人数变化(千单位)

来源:路孚特,TradingKey

图3:美国申领失业金人数(千)

来源:路孚特,TradingKey

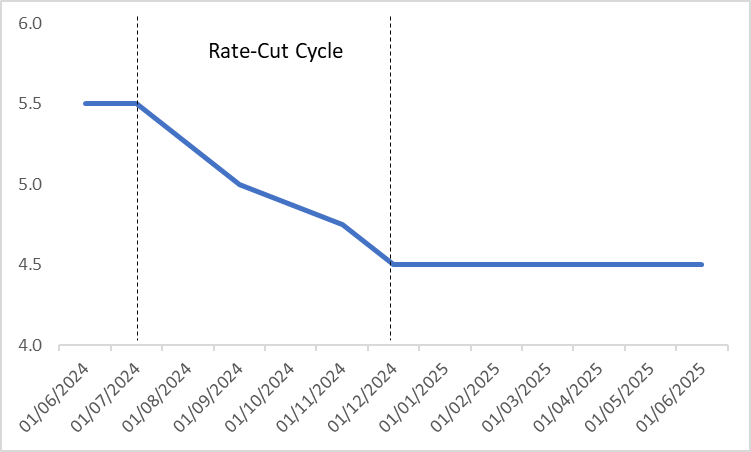

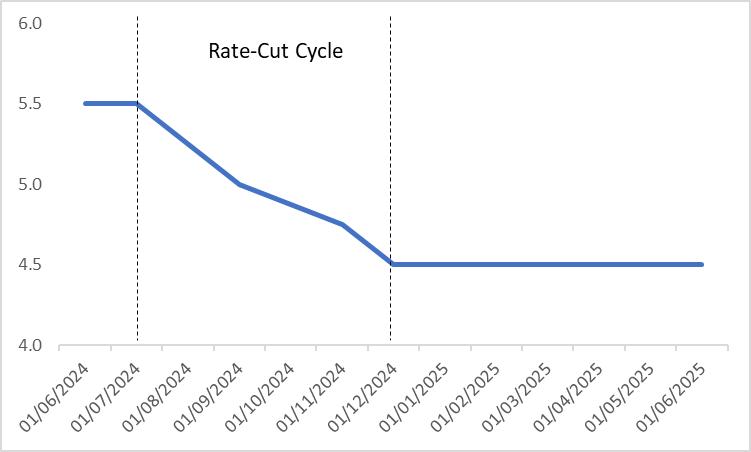

劳动力市场走弱将降低家庭收入,进而抑制私营部门消费。这种负面的 “就业 - 消费” 循环将拖累美国经济增长。尽管高关税可能推高进口商品价格,但国内需求疲软将限制通胀上行压力。在这种 “低增长、低通胀” 的环境下,美联储可能在短期内启动新一轮降息周期(图 4)。

我们预计,宽松的货币政策与扩张性财政措施(如减税)相结合,将缓解经济放缓的影响,这也强化了我们对美国股市中期前景的乐观看法。因此,若未来几个月劳动力市场如预期般走弱,引发股市短期回调,这可能为投资者创造战略性机会,使其能布局以获取未来收益。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

美国6月非农前瞻:就业市场或延续放缓态势,但维持美股中期乐观展望

TradingKey - 美国将于2025年7月3日公布6月非农就业数据,市场普遍预测新增就业岗位12万,较5月数据有所回落。本次就业数据预期走软主要源于三大因素:其一,近期非农数据持续走弱的自身惯性因素;其二,申请失业金人数攀升预示就业增长乏力概率加大;其三,美国宏观经济活动持续降温抑制企业招聘意愿与能力。展望未来,我们预计未来数月美国劳动力市场将进一步走弱。就业市场疲软可能促使美联储重启降息周期,这种货币政策转向宽松的态势,配合减税等扩张性财政措施,将有效缓冲经济减速影响,从而巩固我们对美股中期走势的乐观判断。因此,若劳动力市场走弱如预期引发美股短期调整,反而可能为投资者提供布局未来上涨的战略机遇。

来源:Mitrade

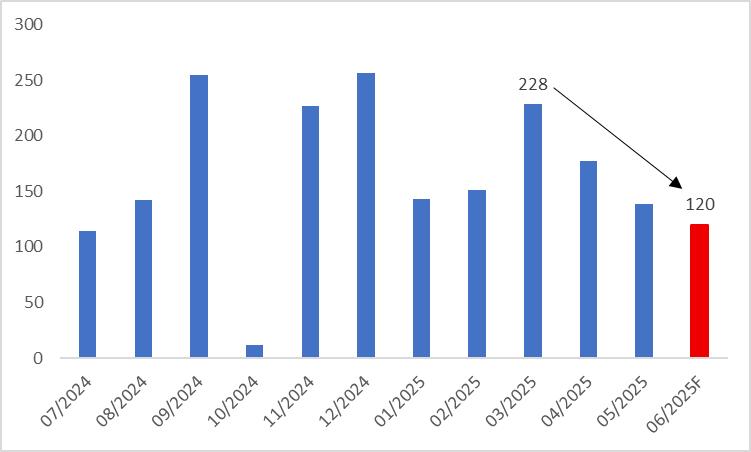

美国劳工部定于2025年7月3日公布6月非农就业数据。市场普遍预测新增就业人数将达12万,较5月的13.9万有所回落(图1)。同时,失业率预计将微升0.1个百分点至4.3%。我们认同这一市场预期。

图1:美国劳动力市场预期市场共识

来源:路孚特,TradingKey

6月非农就业数据预期走软主要源于三大关键因素:

其一,非农就业持续下行趋势。自2025年3月以来,新增就业人数从22.8万呈现逐月递减态势(图2)。在缺乏重大外部刺激因素的情况下,6月数据很难超越5月表现。

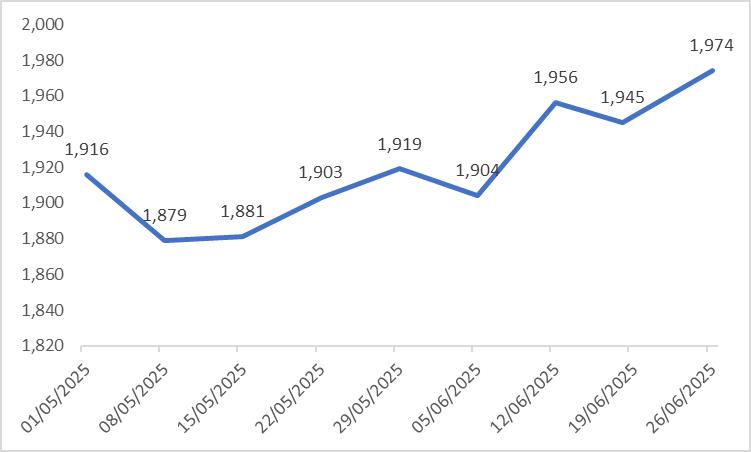

其次,从申领失业金人数的高频数据来看,自2025年6月初以来该指标持续攀升。数据显示,申领人数从6月5日的190.4万人增至6月26日的197.4万人,增幅达7万人(图3)。这一上升趋势凸显出美国劳动力市场持续疲软,非农就业数据表现低迷的可能性增大。

最后,美国宏观经济持续放缓抑制了企业招聘意愿。国内需求疲软进一步限制了企业扩大用工规模的能力,这些因素为6月非农就业数据增添了额外下行压力。

图2:美国非农就业人数变化(千单位)

来源:路孚特,TradingKey

图3:美国申领失业金人数(千)

来源:路孚特,TradingKey

展望未来,我们预计美国劳动力市场在未来数月将持续疲软,非农就业数据的下行趋势将得到强化。劳动力市场走弱将降低家庭收入,进而抑制私营部门消费支出。这种"就业-消费"的负向循环将拖累美国经济增长。尽管高关税可能推高进口商品价格,但疲软的国内需求将抑制通胀上行压力。在这种"低增长+低通胀"的经济环境下,美联储很可能在近期启动新一轮降息周期(图4)。

在股票市场中,宽松货币政策与减税等扩张性财政政策的结合有望缓解经济减速的影响,这巩固了我们对美股中期走势的乐观展望。因此,若劳动力市场如预期般走弱导致股市出现短期调整,反而将为投资者提供布局未来收益的战略机遇。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51