【一周科技动态】苹果靠什么大翻身?META墙角挖穿等新高?为何ADP和非农就业总“打架”?

涨跌纷纭——一周大科技表现

本周宏观主线:“大而美”法案通过;就业数据为何“打架”;美越关税协议达成但7.9大限仍在?

川普主导的“大而美”法案在参议院以50-50平局通过(Vance投下决定性一票,众院也在7月3日批准,预计7月4日签署生效。市场担忧其推高财政赤字,但短期刺激经济,此事可能只是个开始。为了这件事马斯克还再度抨击,并威胁要成立另一股势力来对抗;

6月ADP和NFP(非农)的就业数据纷纷出炉,ADP就业人数减少3.3万(预期增加9.8万),7月降息概率陡升至27%以上,而隔天NFP的数据增加14.7万人(预期10万),失业率降至4.1%,降息预期回落,降息概率陡然将至7%以下。这两个数据“打架”,主要是样本规模和构成不同,ADP基于其客户(尤其中小型企业)的实际薪资记录,而NFP通过广泛的抽样调查,也更多包括临时工、兼职工或特定行业。所以就业到底好不好仍存在争议。但是7月降息概率应该是很低了,此前鲍威尔此前暗示若就业疲软可能提前降息,但亚特兰大联储主席Bostic在NFP数据后称劳动力市场健康,支持观望态度;

美越达成贸易协议,数值是20%(转运商品40%),比英国的10%高些,同时对美国产品开放市场并采购80亿美元波音飞机。另一方面,美日谈判僵局,日本拒绝保留25%汽车关税,美国威胁加征30%-35%关税,川普表示最早于今天开始向各国发函,7月9日之前设定新关税税率,这次会不会继续“TACO”?

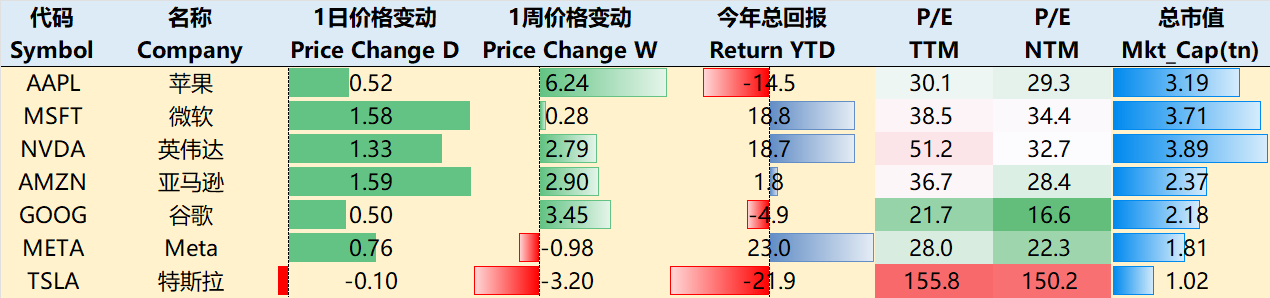

大科技本周几乎全线上行,至7月3日收盘,过去一周 $苹果(AAPL)$ +6.24%, $微软(MSFT)$ +0.28%, $英伟达(NVDA)$ +2.79%, $亚马逊(AMZN)$ +2.90%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +3.45%, $Meta Platforms, Inc.(META)$ -0.98%, $特斯拉(TSLA)$ -3.20%。

影响资产组合的核心交易策略——一周大科技核心观点

苹果如何翻身?

苹果正面临硬件创新(头戴设备/折叠屏)、AI技术(外部合作)、服务多元化(云服务)与监管合规(欧盟)的多线作战。

1. 苹果与欧盟App Store谈判:合规压力下的战略妥协

苹果正与欧盟进行最后阶段的谈判,试图通过修改App Store规则避免高额罚款。欧盟此前以违反《数字市场法》(DMA)为由,对苹果处以5亿欧元罚款,并要求其开放第三方支付和取消“引导条款”限制(即禁止开发者引导用户使用外部支付渠道)。苹果可能让步的核心包括:

放宽支付限制:允许开发者直接提供外部支付选项,降低30%的“苹果税”依赖。

调整核心技术费:对年下载超100万次的应用,苹果拟重新评估每安装0.5欧元的收费模式,以缓解开发者不满。 若谈判失败,苹果将面临全球日均收入5%的连续罚款(约5500万美元/日)。这一博弈反映了苹果在维护生态控制权与应对监管压力间的两难,长期可能重塑其服务业务盈利模式。

2. AI战略转向:放弃自研模型,押注外部合作提升Siri竞争力

苹果自研AI模型(Apple Foundation Models)进展缓慢,内部测试显示其性能落后于Anthropic的Claude和OpenAI的GPT-4,导致原定2026年推出的“LLM Siri”计划可能搁浅。当前策略调整包括:

合作优先:与Anthropic和OpenAI谈判,要求定制化模型以适配苹果私有云(Private Cloud Compute),确保数据隐私。Anthropic的Claude表现最优,但每年数十亿美元的费用成障碍,OpenAI或成备选。

双轨并行:设备端轻量模型(如邮件摘要)仍自研,复杂任务依赖第三方云端模型。但服务器容量有限,暂不开放给开发者。

内部动荡:AI团队士气低迷,核心人才流失(如Tom Gunter离职),MLX开源框架团队濒临解散。管理层分歧加剧,Siri负责人Mike Rockwell倾向外部合作,而软件主管Craig Federighi支持务实调整。 市场对合作持乐观态度(股价涨2%),但长期依赖第三方可能削弱苹果的生态控制力与隐私优势。

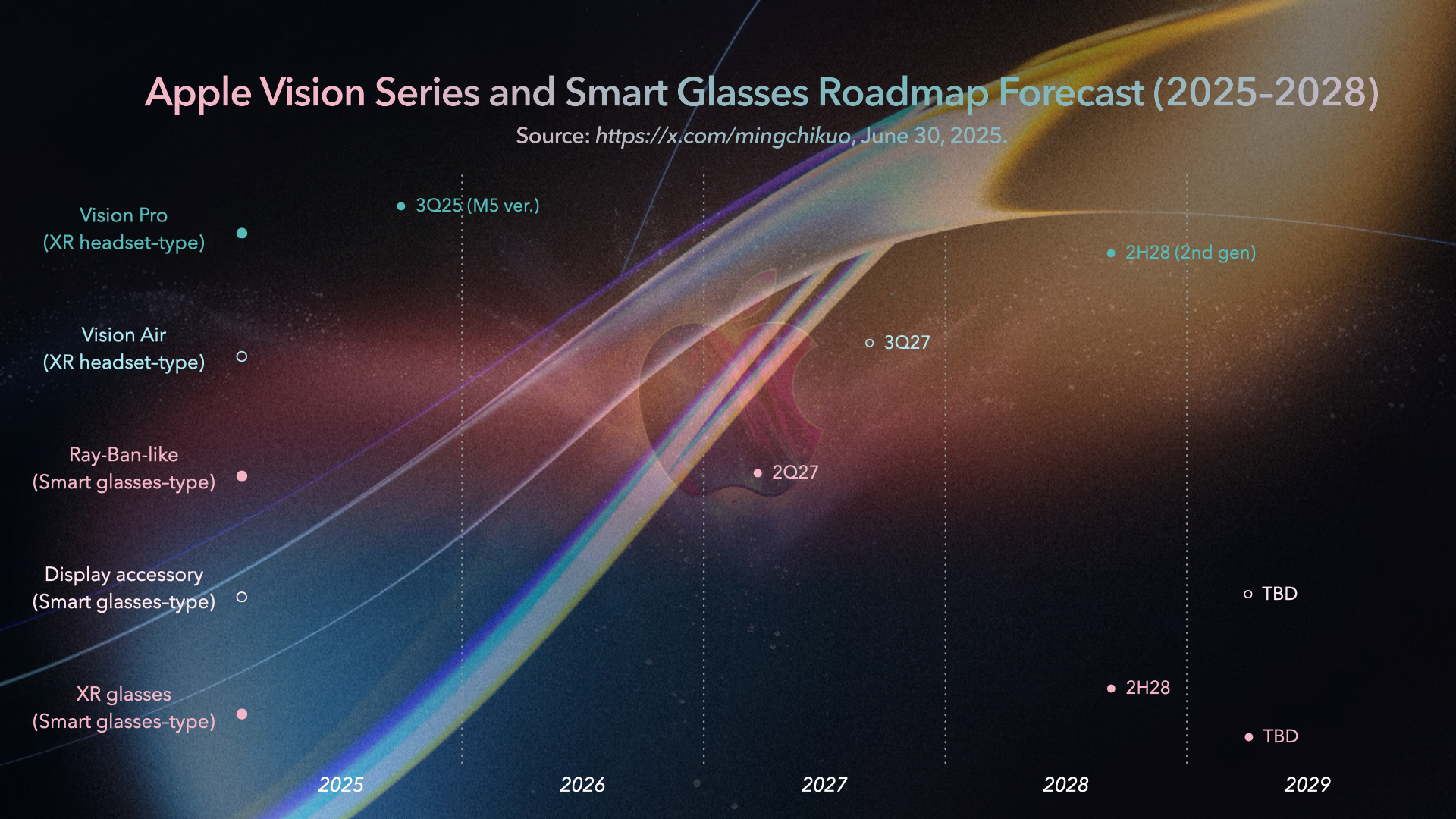

3. 头戴设备与折叠iPhone:硬件创新的下一站

苹果将头戴设备视为“下一代计算平台”,规划7款产品,分Vision系列和智能眼镜两条主线:

Vision系列:

Vision Pro M5版(2025年Q3量产):升级M5芯片,维持小众定位(出货15-20万台)。

Vision Air(2027年Q3):减重40%+,采用塑料/镁合金材质,售价低于Pro版,目标大众市场。

Vision Pro 2代(2028年):全新设计、Mac级处理器,进一步降价。

智能眼镜:

Ray-Ban风格款(2027年Q2):无显示屏,支持语音/手势控制、拍照及AI环境感知,出货目标300-500万副,替代部分AirPods和手机摄影功能。

XR眼镜(2028年):搭载LCoS+光波导显示技术,支持彩色AR交互。

折叠iPhone预测:

首款折叠iPhone或于2026年推出,定位超高端(售价2000-2500美元),主打AI多模态交互。采用左右折叠设计(内屏7.8英寸),侧边指纹识别替代Face ID,钛合金铰链减轻折痕。

云端服务战略:自研芯片挑战AWS与微软

苹果探索基于自研芯片的云计算服务(代号“ACDC”),拟向开发者提供服务器租赁,直接竞争AWS、Azure和谷歌云。核心优势与动机包括:

技术验证:私有云(Private Cloud Compute)已支持Apple Wallet交易、Vision Pro视觉处理等,测试显示其芯片在AI推理任务中较传统服务器成本低30%。

商业驱动:

减少对第三方云的依赖(年支出约70亿美元),同时拓展服务收入(2024年占比26%),对冲App Store监管风险。

吸引开发者:开源框架MLX优化苹果芯片的AI开发,但初期仅限设备端模型,云端能力待扩展。 挑战在于企业服务经验不足,且需突破谷歌云(2024年收入432亿美元)的成熟生态。

期权观察家——大科技期权策略

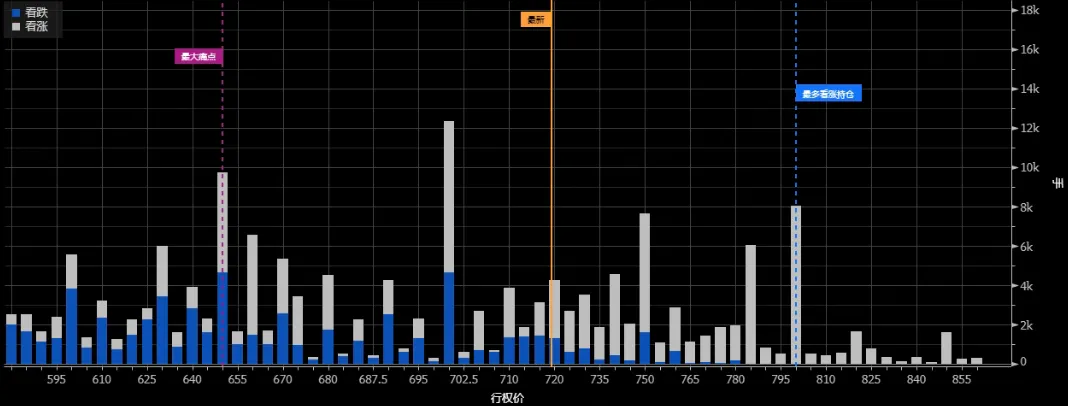

本周我们关注:META墙角挖穿

正与AI语音初创公司PlayAI进行深入收购谈判。PlayAI专注于将人类语言转换为机器可执行代码的技术,其技术已应用于虚拟助手开发领域。相较谷歌助手、Siri等现有产品,能更好处理包含多重条件的模糊指令(如电影推荐等复杂需求),可显著提升Facebook Messenger消息处理、Oculus虚拟现实引导等场景的人机交互体验。目前交易条款尚未最终确定,存在失败可能。

此外,本周传出META大规模挖走OpenAI和Deepmind的顶级AI科学家,主要是为了加速其AI技术的发展,尤其是在多模态模型和超级智能领域。包括多为华人科学家,Lucas Beyer、Alexander Kolesnikov、Xiaohua Zhai(翟晓华)、Shengjia Zhao(赵胜嘉)、Jiahui Yu(余嘉辉)、Shuchao Bi(毕书超)、Hongyu Ren(任宏宇)和Trapit Bansal等。这些研究人员在多模态模型、推理系统和大型语言模型领域有突出贡献。

期权方面,尽管META股价一直在新高,本周回调之后买盘力量并不弱。从未来几周的未平仓期权的数据来看,市场对其冲击750-800一线依然有信心。此前由于500-600的PUT堆积两较大,最大痛点在现价的左侧较远处,但新开仓的增量向右移动很多,也暗示了行情进一步上行的可能。

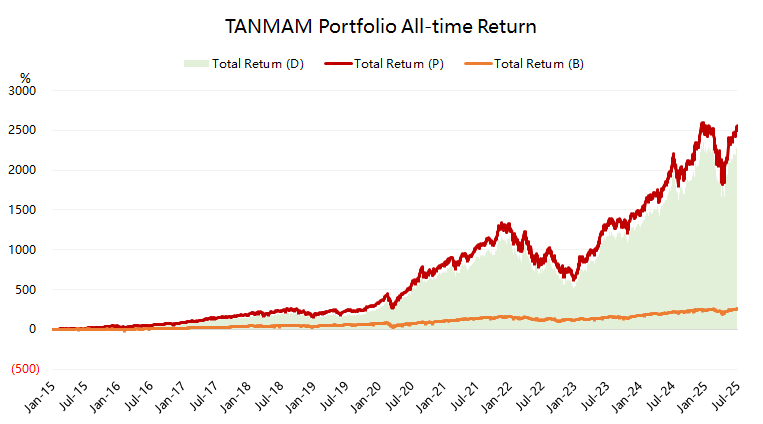

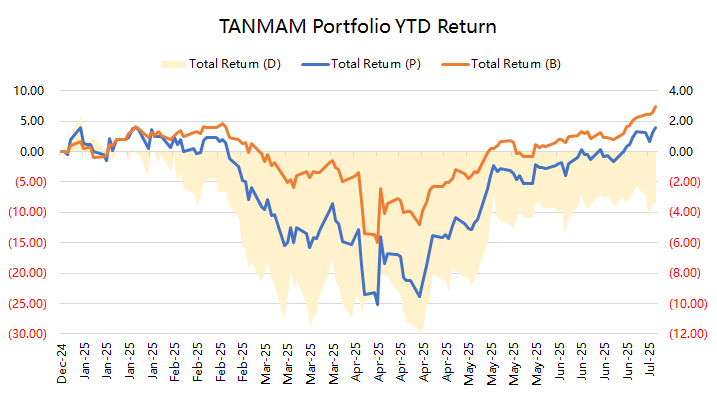

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500ETF(SPY)$ 的,总回报达到了2561.36%,同期 $标普500ETF(SPY)$ 回报264.62%,超额收益2296.74%。

今年以来大科技股也完全实现正收益,回报为3.97%,不及SPY的7.34%;

过去一年组合的夏普比率下降至0.66,SPY为0.62,组合的信息比率0.46。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51