泉果基金:3分钟20万台!中国新能源车的春天来了?

上周,某新能源车企yu7正式发布,可谓是“炸”了整个市场!3分钟销量突破20万台,1小时突破28.9w台,简直堪称“汽车版的Labubu”!

这样的火爆背后,亚历山大的不仅仅是某Y,也让众多20万-35万价格区间的“6字辈”、“7字辈”新能源SUV倍感竞争压力。站长身边不少等着买车的朋友们,都在期待它们的降价响应。

Yu7不仅有9种绚丽车身颜色可选,更在配置上实现了诸多“全系标配”:超长续航、激光雷达、天际屏全景显示、后排135度豪华电动座椅、700TOPS级别的辅助驾驶算力......这些曾经只在豪华品牌才能看到的配置,如今居然成为了国产新能源车的标配,也难怪它能成为汽车界现象级的产品了。

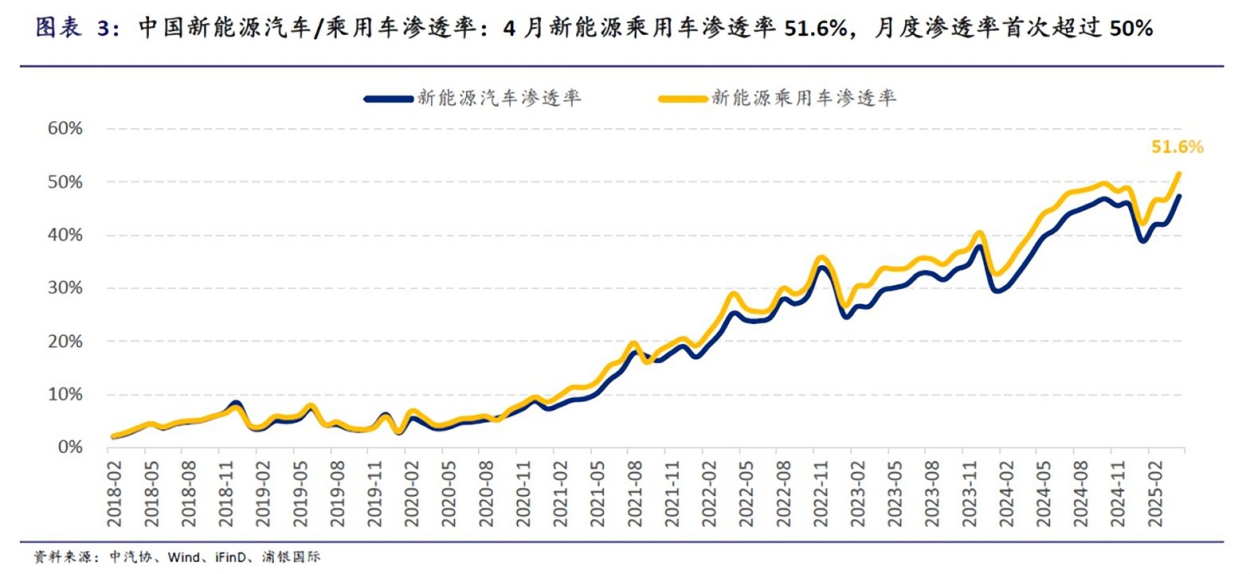

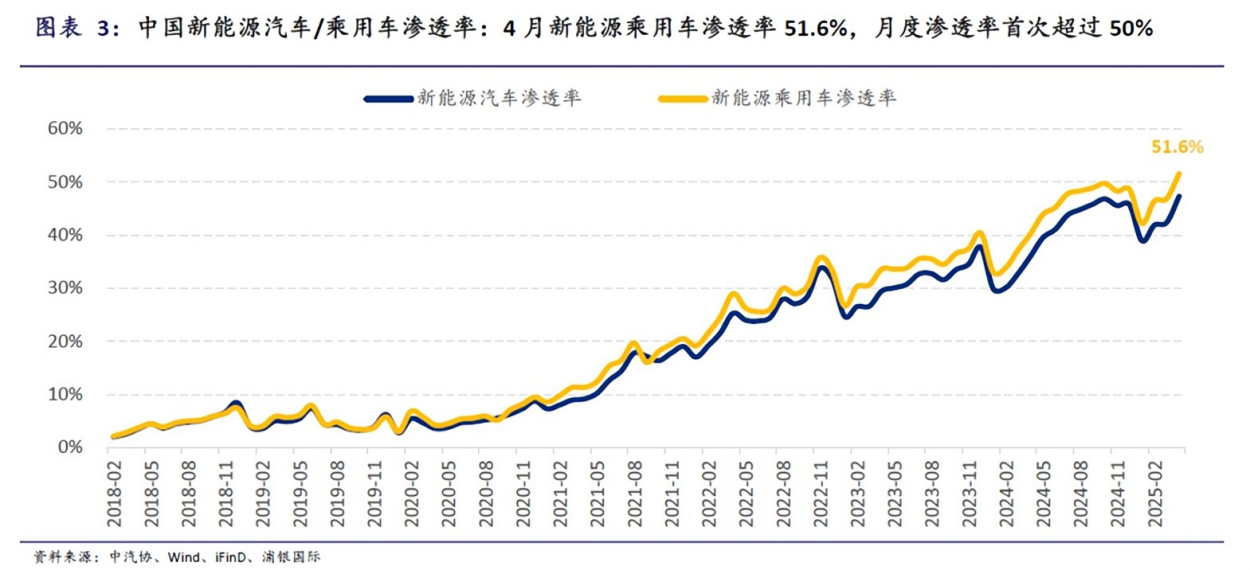

如此强大的产品力,折射出的是整个中国新能源车市场的蓬勃发展。过去5年,中国新能源车完成了一次惊人的渗透率跃迁:从2020年的6.1%起步,到2024年的44.6%,2021-2024年分别增加9.2、12.5、6.9和10个百分点。今年4月新能源车的渗透率更是首次突破50%大关,达到51.6%,预计全年将达到53.3%(数据来源于中汽协、浦银国际)。新能源车已从“另类选择”真正成为了购车市场的“新常态”。

市场结构的变化同样值得关注。今年以来,纯电动车型的增长势头开始超越插混,4月数据显示,纯电销量同比增长57%,远超插混的20%(数据来源于中汽协)。背后是电池技术突破、充电桩完善、用户心智转变、政策支持等多重因素推动。

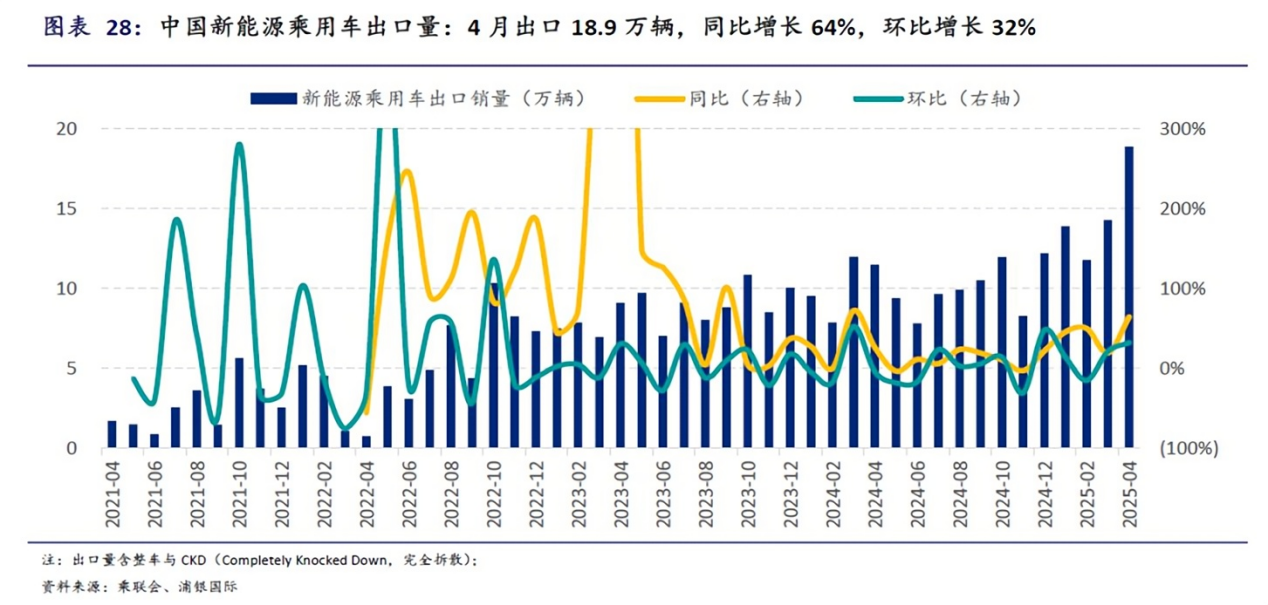

在年初“两新”等政策带动下,多家新势力车企不仅实现了销量的快速增长,更实现了毛利率的改善,带动车企端盈亏平衡能见度大幅提升。更令人振奋的是,中国新能源车正在加速驶向全球市场。今年1-4月,中国新能源乘用车出口累计达58.9万辆,同比增长44%,远超2024年全年16%的增速,也大幅领先于同期汽车行业6%的整体出口增速(数据来源于乘联会)。这一数据印证了中国制造新能源车在海外市场认可度的持续提升。

与此同时,智能驾驶正成为新能源车新的增长引擎。今年年初,在某迪天神之眼C高阶智能辅助驾驶的大力推动下,新能源车智能辅助驾驶快速向10万元-20万元的价格带车型渗透。根据NE时代的数据,2025年3月中国乘用车的高阶智能辅助驾驶(NOA)的搭载率已达18.9%,同比和环比均显著提升。L2++级智能辅助驾驶更是首次实现在10万元以下价格段的突破。智能驾驶的下沉趋势,将进一步促进新能源车需求增长,带动整个产业链发展。

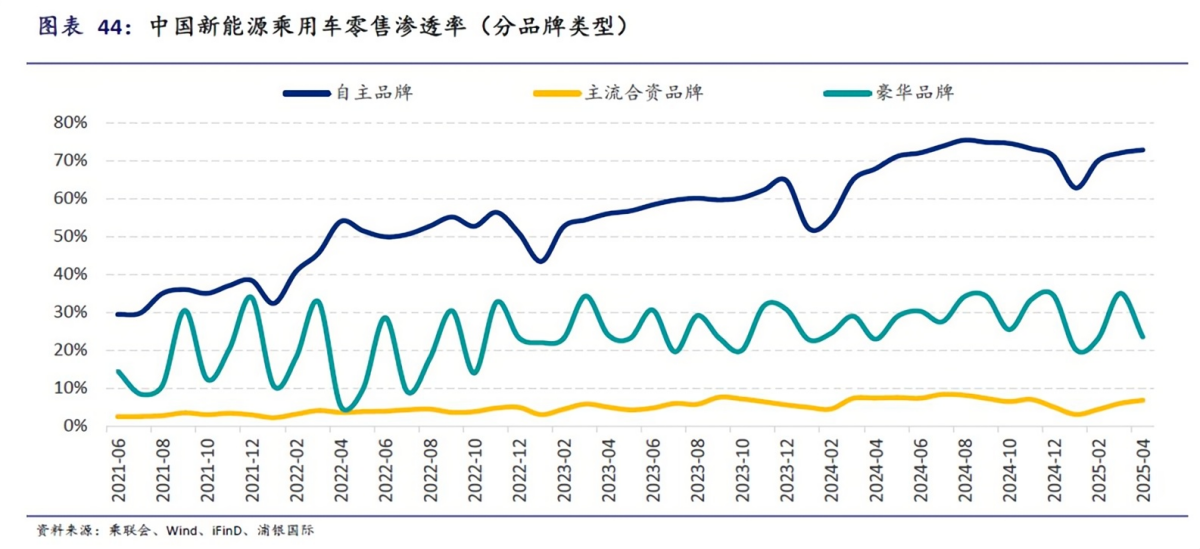

随着产品竞争力持续增强,中国自主品牌在大众市场和高端市场的份额都在稳步提升。根据乘联会的数据,在新能源乘用车市场,中国自主品牌的份额从2021年年末的38%,提升至2022年年末的51%、2023年年末的65%、2024年年末的71%,今年4月的份额进一步上升至73%。

当然,行业快速发展的背后也伴随着竞争加剧。随着车企规模效应增强,预计将有更多企业实现或接近盈亏平衡。整车竞争已进入白热化阶段,价格战成为常态,考验的是效率与规模。这也将加速尾部企业的淘汰与整合,推动市场份额向头部集中。

进入下半年,优质供给的持续增加有望进一步刺激消费需求,推动新能源车市场持续增长。虽然行业发展过程中难免出现波动,但长期向上的趋势不会改变。

毕竟,新能源车是工业革命级趋势,周期震荡只是插曲,长期成长才是主旋律。

参考资料:浦银国际研究报告《新能源汽车行业2025年中期展望:渗透率保持快速上扬,智能辅助驾驶劲草逢春》,2025年6月10日发布。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51