巴兰仕IPO过会背后藏三大隐忧:75%收入靠海外、应收账款激增97%、“不缺钱”仍募资扩产

在汽车后市场产业链中,汽车维修、检测、保养设备制造企业扮演着重要角色。上海巴兰仕汽车检测设备股份有限公司(以下简称“巴兰仕”)作为该领域的参与者,其冲刺IPO的历程备受关注。近期,北交所官网显示,上海巴兰仕汽车检测设备股份有限公司(以下简称“巴兰仕”)IPO上会获得通过。

然而,深入分析其招股材料与公开信息,其业绩增长的可持续性、股权代持的潜在风险、贴牌销售模式的弊端、应收账款激增导致的现金流压力,以及募资扩产的合理性等问题依然引人关注。

夫妻店经营模式:实控人夫妇相差23岁

公开资料显示,巴兰仕是一家专注于汽车维修、检测、保养设备的研发、生产和销售的高新技术企业,主要产品包括拆胎机、平衡机、举升机以及冷媒回收加注机、气动抽接油机等汽车养护设备及其他设备。

其客户不仅包括比亚迪、理想汽车、长城汽车等知名整车厂,途虎、天猫养车及京东养车等头部汽车后市场平台,甚至中国石油等大型油品公司也在其名单之中。

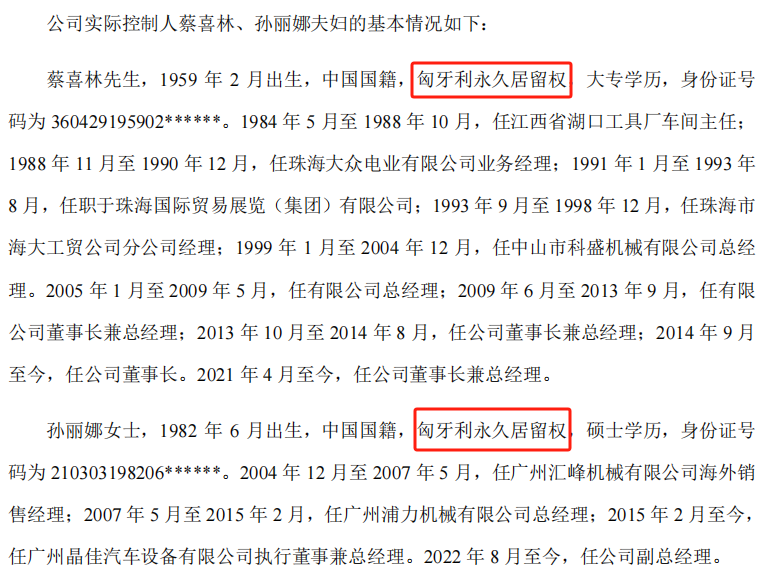

巴兰仕的实控人是一对年龄相差23岁的夫妻。65岁的创始人蔡喜林在行业深耕已逾四十载。公司最初由蔡喜林与合伙人冯定兵共同创立,冯定兵目前仍持股11.45%。2017年,冯定兵还担任公司董事,但至2023年,“老板娘”孙丽娜被认定为共同实际控制人,与此同时,冯定兵卸任了董事、监事职务。目前,蔡喜林与孙丽娜合计持股46.66%,且二人均已取得匈牙利永久居留权。

图源:巴兰仕招股书

75%收入依赖外销:业绩增长持续性存疑

近年来,巴兰仕业绩增长显著。2023年及2024年,其营业收入分别同比增长23.59%和33.12%,净利润分别同比增长168.19%和60.64%。公司将此归因于下游需求复苏、生产出口恢复、国内外汽车产业带动维保需求增长,以及产品的性价比优势带来的订单增加。

然而,监管部门态度审慎。在北交所的审核问询函中,对巴兰仕业绩增长的可持续性提出质疑,要求其详细说明2023年、2024年增长的主要驱动因素,并结合自身情况,阐述可能影响持续稳定增长的主要风险及应对措施。

图源:北交所问询函

从行业角度看,汽车维保设备需求虽总体向上,但受宏观经济环境、汽车保有量增速、消费者意愿等多重因素影响。一旦宏观经济波动,消费者可能减少汽车维保频次,进而抑制设备采购需求。

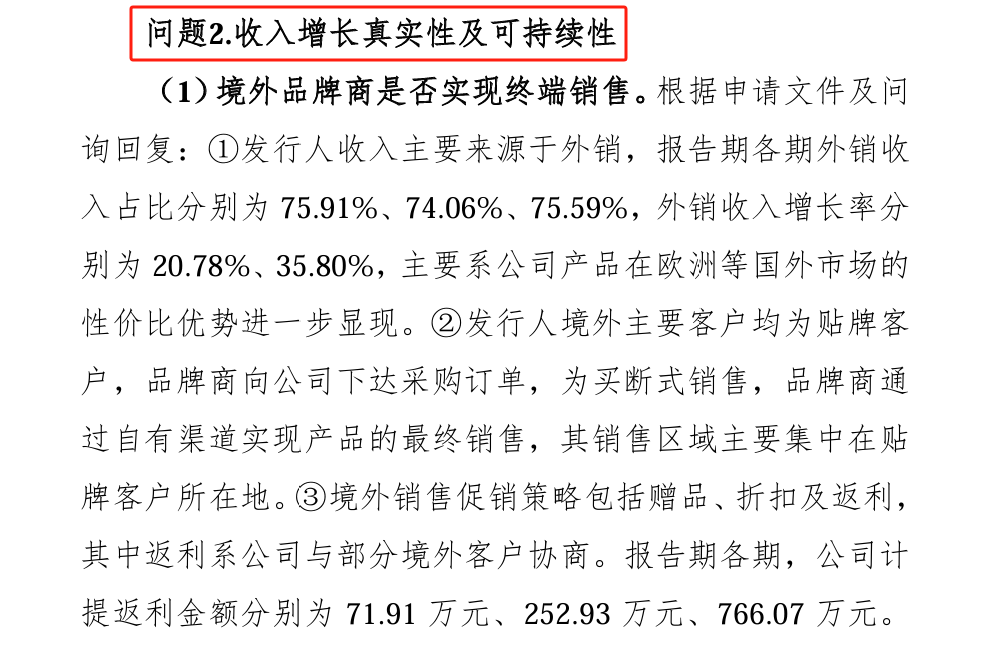

巴兰仕约75%的主营业务收入来自外销,目标市场的贸易政策、外汇管制及美元汇率波动等,都可能对其业绩构成重大影响。若未来美国或其他主要市场贸易政策收紧,或对进口产品加征高额关税,全球或特定区域的宏观经济及维保设备需求可能受挫,进而冲击巴兰仕的经营。公司虽披露截至2025年4月末在手订单27,946.57万元(其中外销订单23,506.95万元),且1-4月外销收入同比上升8.82%,但订单执行及未来新订单获取仍存不确定性。

股权代持旧账:潜在纠纷风险未消

股权代持问题历来是资本市场关注重点,巴兰仕亦牵涉其中。2024年9月,全国股转公司因巴兰仕申请挂牌期间未充分披露股份代持及员工持股平台份额代持事项,且相关股东未履行信披义务,对其采取了口头警示的自律监管措施。监管部门重点关注其股权代持是否彻底清理、清理过程是否合法合规、是否为双方真实意思表示、是否存在(潜在)纠纷,以及当前是否仍存在代持。

巴兰仕在招股书中强调,截至招股书签署日,相关代持关系均已解除,代持双方无纠纷或潜在纠纷,公司目前不存在股权代持。

然而,这段代持历史仍令投资者担忧。代持关系的复杂性使得股权结构的清晰与稳定受到质疑,即便已解除,也难以完全排除未来因此引发法律纠纷的可能。一旦发生纠纷,可能对公司股权结构、治理及正常经营造成负面影响。

贴牌销售模式隐忧:客户依赖恐致业绩波动

巴兰仕外销主要采用贴牌模式(ODM/OEM),境外客户多为当地汽车维保设备品牌商。该模式虽有助于公司借助客户品牌和渠道快速开拓国际市场,但也蕴含显著风险。

若主要贴牌客户收入锐减、经营不善,或公司未能满足其产品开发、质量要求,抑或遭遇强力竞争对手,导致主要客户减少合作或订单下滑,公司将面临业绩波动甚至大幅下降的风险。对贴牌客户的深度依赖,使公司在产业链中相对被动,缺乏对终端市场的自主掌控力,难以通过品牌建设提升产品附加值及市场竞争力。

应收账款激增97%:现金流承压与坏账风险

巴兰仕亮眼业绩的背后,是现金流的恶化。2024年公司经营活动净现金流同比下滑38.11%,与营收33.10%的增幅形成显著背离,应收账款激增是主因。报告期各期末,公司应收账款账面价值分别为0.46亿元、0.55亿元和1.07亿元,占当期流动资产的比例分别为15.80%、14.35%和22.37%,2024年末应收账款余额同比暴涨96.91%。

应收账款大幅增加不仅占用大量营运资金,影响周转效率,更可能带来坏账风险。若部分客户经营困难无法回款,公司资产质量和盈利能力将直接受损。现金流的紧张也将制约日常经营、市场拓展等活动,加大经营压力与财务风险。

募资合理性存疑:资金宽裕、产能未饱和仍要募资扩产

本次IPO募资计划显示,巴兰仕拟投入近1亿元用于汽车维修保养设备智能化改造及扩产项目,另斥资1.35亿元建设举升设备智能化工厂项目。然而,公司现有产能利用率问题引人注目。报告期内其产能未达饱和,2022年举升机产能利用率仅66%,2023年虽回升至87%,仍未满产。在第二轮问询中,北交所要求公司说明在2022-2023年举升机产能未满产的情况下,大额外采双柱举升机的原因及合理性,是否存在空置生产线却对外采购的情形,以及产能利用率计算是否准确。

另一方面,巴兰仕的资金状况也相对宽裕,2023年末货币资金达2.34亿元,2024年末账上仍有1.89亿元。2022年和2023年,公司共实施了两次分红,分别派发现金红利3969万元、2520万元,合计6489万元。

在此背景下,公司仍选择通过IPO募资扩张产能,其必要性引发市场疑问。若扩张激进而需求未能同步增长,可能导致产能过剩、设备闲置,推高运营成本,拉低资产回报率,最终拖累业绩。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51