讯众通信:新三板+H股,要么妖,要么完!

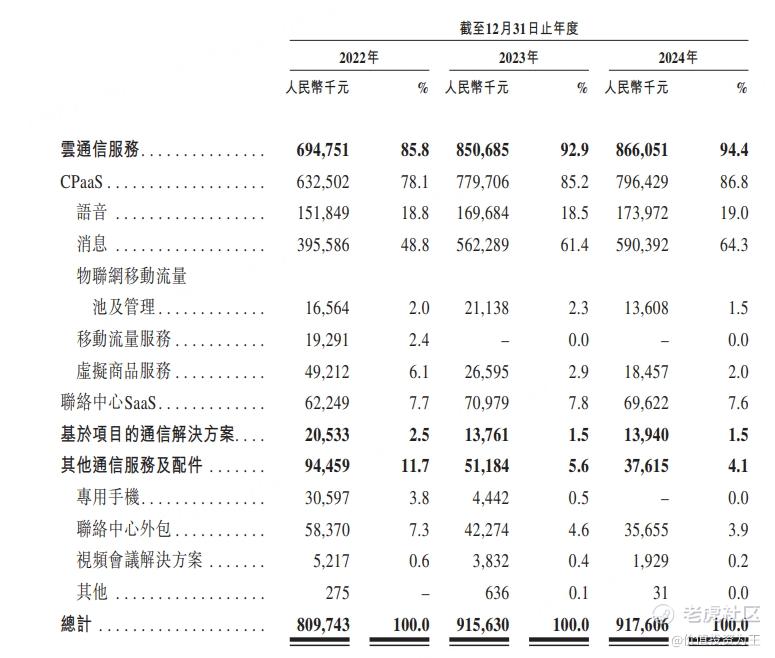

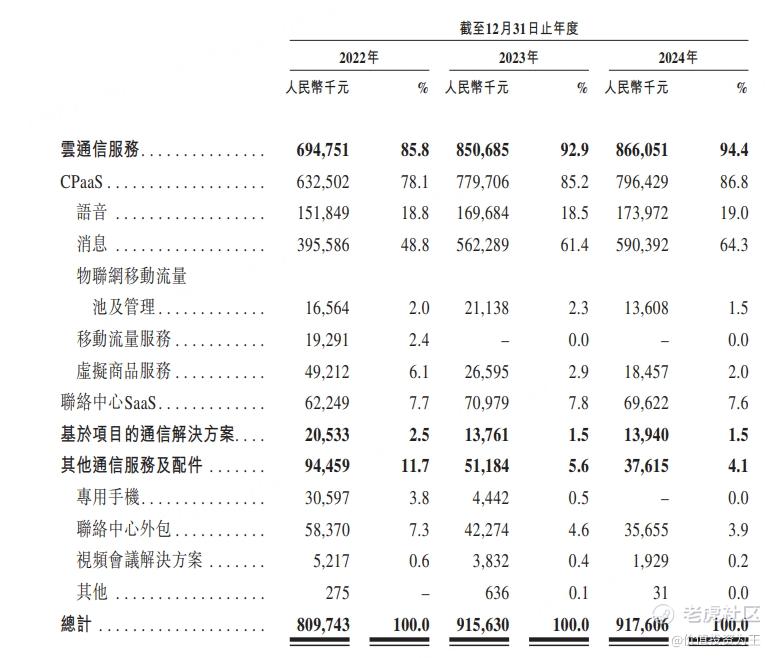

讯众通信是位居中国第三位的云通信服务提供商,核心业务是通信平台即服务,亦称为CpaaS,占公司总收入的80%以上。

在云CPaaS平台上,客户(以互联网公司、软件及信息技术公司以及金融机构为主)可以方便地获得公司从中国主要电信运营商及其他服务提供商采购的大量综合电信资源,包括语音、消息及移动流量功能。额外的增值功能,如数据分析、隐私保护及智能路由等已嵌入公司的CPaaS。此外,讯众通信亦提供联络中心软件即服务,亦称为联络中心SaaS,其为一套云软件服务,使企业能够处理与客户及潜在客户的互动。

具体来说,公司的云通信服务是一系列增值通信服务,主要通过应用程序接口在线上向客户提供消息、语音及移动流量通信。公司的服务主要包括:

CPaaS,通过该服务,公司使组织能够方便地通过云CPaaS平台获得主要电信运营商及其他服务提供商提供的通信功能。公司的CPaaS客户可使用以下服务并将其嵌入他们的应用程序及网站:(i)消息服务,用以发送文本及RCS消息;(ii)语音服务,用以呼入及呼出电话;(iii)移动流量服务,用以提供移动流量套餐;及(iv)虚拟商品服务,用以提供礼券、应用内会员订阅及其他数字商品等;

联络中心SaaS,使企业能够通过公司便捷且可立即部署的联络中心软件服务来管理及提升客户交互及参与度。公司的联络中心SaaS服务主要包括(i)智能语音导航,通过设计一个流程树,使客户能够有效地处理语音请求;(ii)智能文本机器人,使客户能够提供在线智能问答服务;(iii)智能服务质检,使公司的客户能够有效地管理其呼叫代理的表现;(iv)智能服务辅助,向呼叫代理提供建议回应,以便他们回覆客户;(v)智能呼叫机器人,通过呼叫机器人与呼叫者沟通;及(vi)视频辅助,使客户能够在应用程序或微信小程序发起视频请求。

基于项目的通信解决方案:公司的解决方案利用软件或软硬件组合来增强公共领域客户在许多用例(例如市政治理和安全)中的通信和连接。公司利用数据分析、云计算、边缘计算及视觉识别等各种技术,根据客户的个性化需求开发解决方案;

其他通信服务及配件:公司还提供其他通信服务及配件,主要包括执法机关的专用手机、联络中心外包及视频会议解决方案。由于竞争激烈且盈利能力低,公司已策略性缩减此业务分部:

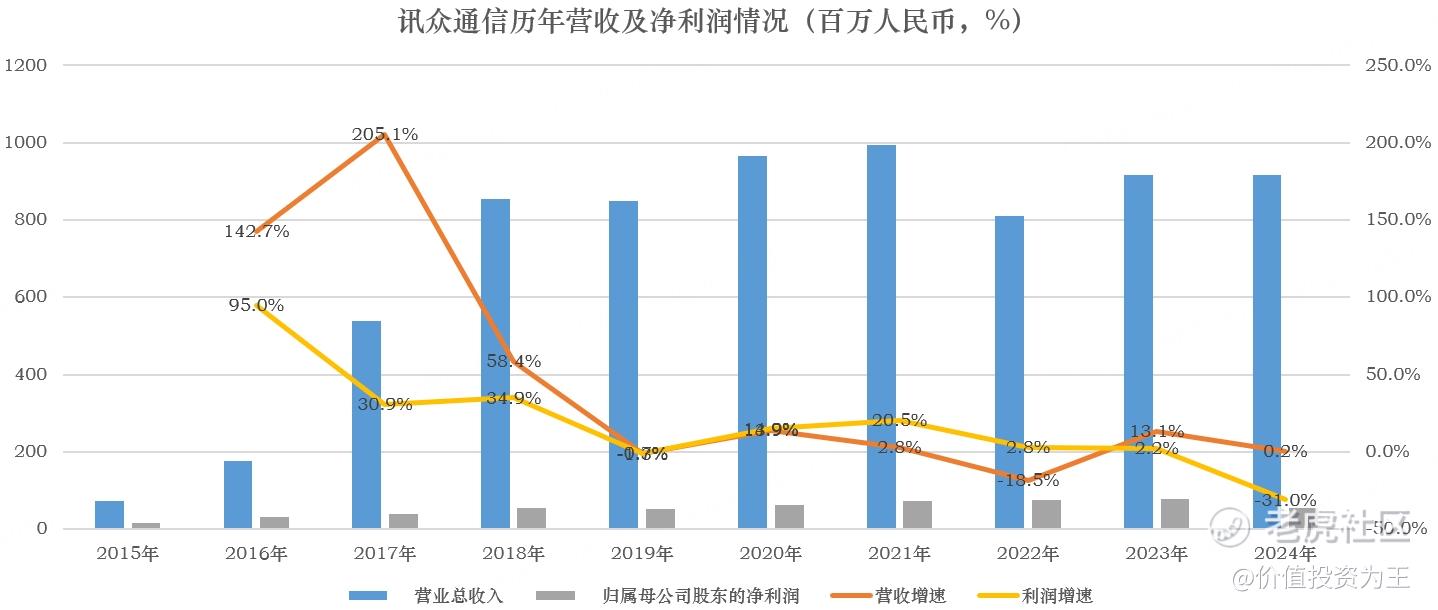

2015年,讯众通信在新三板上市,代码832646,目前市值6.55亿。

从历年业绩来看,讯众通信的收入陷入停滞,2024年仅增长0.2%,净利润在金融资产、合同资产及其他资产的减值亏损带动下,同比下滑31%:

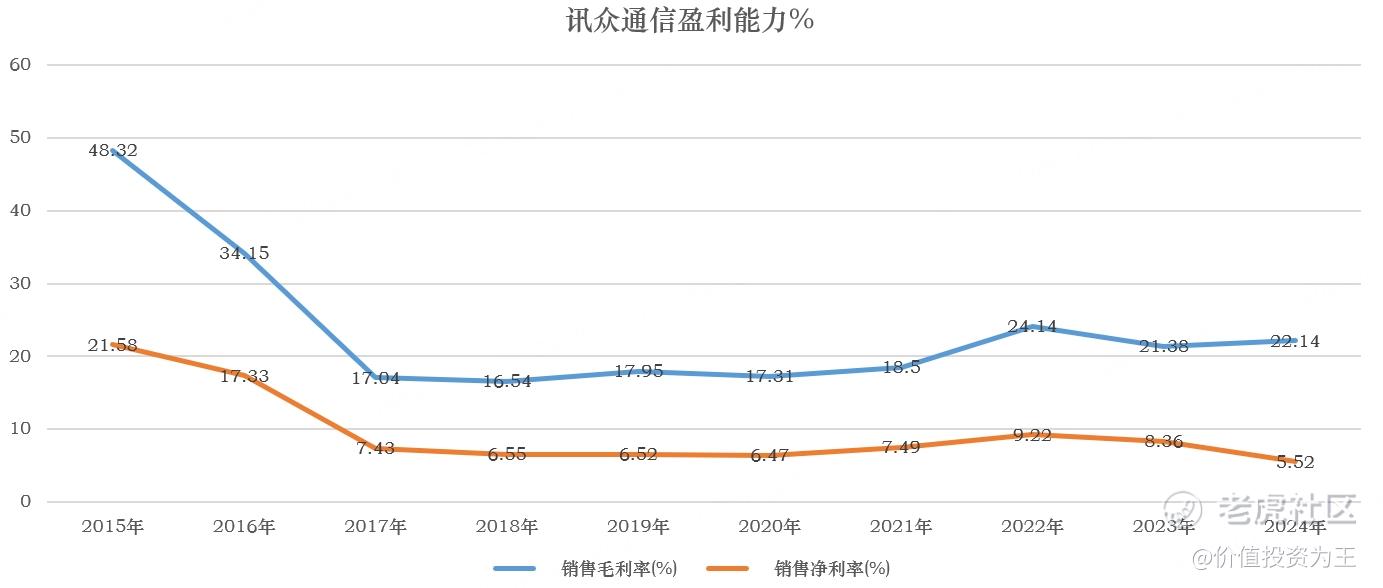

从盈利能力来看,讯众通信毛利率在22%左右,净利率在5%-9%之间,利润率较低:

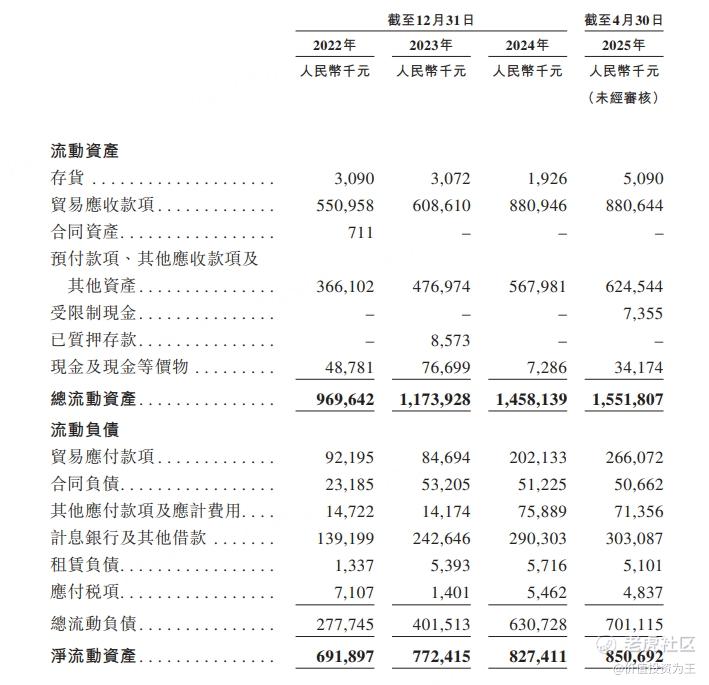

从应收账款来看,2024年的金额高达8.8亿,较2023年大幅增长44%:

收入几乎没有增长的情况下,应收账款大幅增长,可见讯众通信的产品缺乏定价权。

应收账款过高,导致讯众通信的现金流较差,因此,公司账上计息的银行及其他借款高达2.9亿。

此次港股上市,公司计划动用约50.0百万港元 或所得款项淨额的15.8%偿还未偿还贷款,以降低杠杆率及增强财务韧性,可见现金流之紧张。

今年前四个月,公司的业绩继续恶化,收入和净利润较2024年同期有所减少,主要是由于来自云通信服务分部下CPaaS业务的收入减少。这主要是由于中华人民共和国工业和信息化部(“工信部”)于3月宣布,要求短信息内容提供商对其资质信息完成一系列整改,导致对公司的消息产品和服务的需求暂时减少。

不过公司预计,随著短信息内容提供商于2025年上半年完成整改,公司的收入及净利润将于2025年下半年反弹。截至最后实际可行日期,消息业务客户的使用量有所增加,公司的收入及净利润预期将会回升。

抛开业绩层面不谈,讯众通信作为新三板+H股,其定价瞄准了新三板的价格,离奇的是,在招股前夕,讯众通信股价竟然暴涨:

新三板的流动性很差,即使6月23日这天,讯众通信暴涨53%,成交额也只有302万。

股价走势一般的情况下,讯众通信港股定价市值在16.5-18.4亿港币之间,比新三板估值贵了不少。

虽然港股比新三板贵很多,但公司还是拉了一家基石投资者,而且是北京市国资委旗下公司:

一般而言,A股公司赴港上市,港股定价会低于A股,但由于讯众通信在新三板上市,该市场流动性极差,定价未必符合真实价值。

从市盈率角度看,如果讯众通信上限定价,市盈率超31倍,很贵,但考虑到2024年的净利润下滑非经营层面导致,因此,按照2023年净利润算,市盈率为22倍。

初看估值倍数不算太高,但毕竟讯众通信的业绩多年停滞,22的估值在港股也不算便宜。

如果没有资金做盘,讯众通信上市后的表现恐怕不佳。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51