疯狂的铜,又杀回来了

疯狂的铜,似乎又卷土重来了。

截止7月1日,COMEX铜最新报价超5.1美元,较4月初累计大涨近25%,离3月创下的历史新高仅一步之遥。

铜价持续上涨,同样引发A股铜金属板块行情共振。北方铜业3日大涨逾20%,市值超5000亿的紫金矿业累涨近5%,突破盘整一年之久的箱体震荡,再刷新高。

熟悉的趋势再次出行,接下来又会如何演变?

01

据报道,最近全球三大铜市场现货价格出现史诗级割裂。

目前,COMEX铜远高于LME铜1200美元,而LME铜现货价格又高于沪铜现货近2000元。

导致这一局面的原因是特朗普针对铜加征关税的预期悬而未决。具体来看,2月26日,特朗普签署行政命令启动对进口铜产品的“232调查”。而据232条款,美国相关部门会在270天之内调查,截止时间为2025年11月22日。

3月5日,特朗普在对国会的讲话中提到对铜加征关税,税率为25%。

基于关税预期,导致下游厂商提前补库以及内外套利贸易,驱动海外铜加剧向美国市场转移,打破了全球铜市场平衡格局。

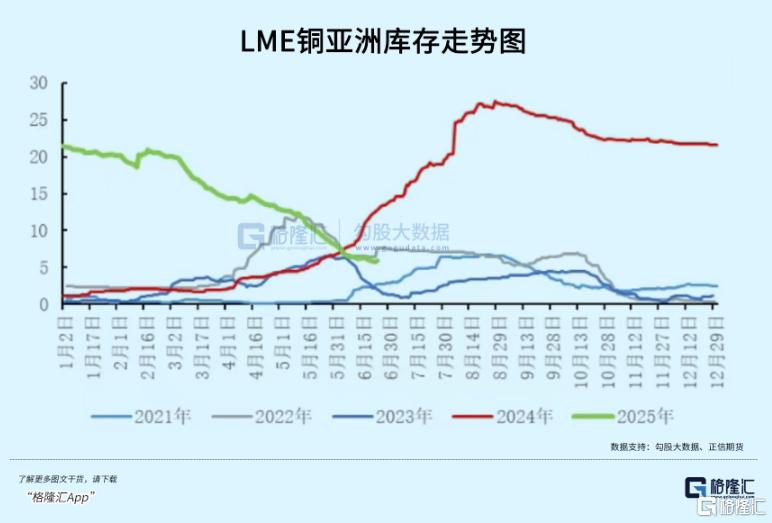

上半年,LME铜亚洲仓库库存从20万吨大幅锐减至6万吨,去库幅度高达70%。

此外,LME欧洲库存前5个月保持平稳,但从6月开始大幅减少,从月初的6.26万吨减少至月底的3.44万吨,锐减幅度高达44%,逼近多年同期低位水平。这一仓位减少,市场传言欧洲仓库多为俄铜,贸易商提货送往中国进行销售。

LME两大核心仓同时持续去库,可用库存总量较年初已经大幅下降80%左右,目前仅相当于全球一天的用量。

在此大背景下,引发了LME铜现期货升水快速拉升。据数据显示,本周一现货铜价较三个月期货价格高出了280美元/吨,创下自2021年创纪录飙升以来的最大价差。这一巨幅现货溢价表明供应短缺。

铜现货短缺,升水幅度过大,市场开始担忧LME铜可能会再次发生逼仓风险。

目前来看,发生概率依旧不高。

一方面,为应对市场扭曲风险,LME交易所于近期出台了新规,设定了50%的持仓集中度强制借出规则,若大额多头继续增仓可能触发干预,抑制逼仓行为。

这标志着监管从危机应对转向事前预防。事实上,2021年COMEX铜遭逼仓后,交易所已强化风险监控,包括限制现货溢价与延期交割规则。

另一方面,伦铜相较于国内沪铜溢价水平很高。中国铜出口窗口打开,炼厂向海外输送铜,进而抑制逼仓行为的发生。同时,市场传言LME欧洲仓提货转移至中国,逻辑上站不住脚,因为两地价格已深度倒挂。

美国对铜232调查迟迟没有落地,美铜价格对亚洲、南美市场均有很强的虹吸效应,那么也会导致这些地区的铜供应出现偏紧状态,一定程度上支撑铜价保持高位水平。

当然,LME亚洲仓、欧洲仓继续持续去库,现货升水持续拉升,那么仍有可能在期货市场引发逼仓风险。这需要进一步观察与跟踪。

02

历史上,铜期货市场发生过多次骇人听闻的逼仓事件,包括1996年住友商社“锤子先生”滨中泰男操纵案、2005-2006年发生的国储铜事件,以及2021年发生的托克集团库存操控逼仓案。

尤其是2021年这次史诗级逼仓,助推A股铜金融板块的超级牛市。尤其是行业风向标的北方铜业,在短短几个月大涨超300%。

那么,2021年的铜逼仓事件是如何发生的?又能给本次可能诱发的逼仓行为提供什么指引?

2020—2021年,全球铜矿因疫情减产,南美矿山运营中断率高达30%,精矿供应缺口扩大。与此同时,全球主流央行祭出超大规模的货币、财政政策手段来刺激经济,稳定了铜需求。

用铜大户中国因控制疫情很快,且海外因供应链迟迟无法修复,触发了中国加码外贸出口,驱动经济呈现较快复苏。且中国“双碳”政策推动新能源产业(电动车、光伏)爆发,加剧了铜的供需矛盾。

铜价格已在2020年大幅上涨,LME铜期货价格从最低的4371美元大幅上升至年底的7753美元,累计涨幅高达75%以上。

在此大背景下,总部位于瑞士、世界500强,且为大宗商品交易商的托克集团从2021年初开始从LME仓库系统性提取铜库存。

当年10月,集中性提取铜,导致当时LME铜库存注册仓单从一个月前的超15万吨,大幅下降至当月中旬的仅1.4万吨,创下1998年以来最低。

与此同时,托克首席交易员Kostas Bintas公开宣称“铜价将达15000美元”,进一步刺激投机买盘与操控舆论。

10月18日,LME铜现货较三个月期铜一度溢价超1000美元,远超过去创下的历史极值。虽然第二日收盘时溢价降至338美元/吨,但是仍处于历史高位。同期,LME三月期铜价半月内暴涨14%,突破10700美元/吨,逼近历史高点。

托克集团之所以能够成功逼仓,其实利用了交易所的规则漏洞。一方面,托克通过分散账户(子公司+合作贸易商)持有头寸,规避交易所干预阈值。另一方面,LME库存中俄铜占比一度超40%,但受欧美制裁无法用于交割,加剧可交割资源短缺。

之后,LME修订规则,要求披露关联账户持仓,增设“现货溢价熔断机制”。但此次逼仓事件对LME交易所影响深远,尤其是信用受损,企业转向场外交易,LME库存占比降至全球总量15%,而此前高达35%。

2021年铜逼仓事件与本次有较大不同。这一次可能不是单一大户操控库存,而是多机构因美国232调查诱发的套利交易共识,导致非美市场出现紧平衡状态的结果。

且本次库存水平、现货升水幅度与2021年还有很大差距。加之LME交易所在此前逼仓后补上了规则漏洞,因此本次难以轻松完成逼仓。

03

目前,不管是美铜,还是伦铜,价格快来到历史最高附近。那么,中长期铜价又会如何演化?

供给端,铜产能增长较为乏力。事实上,全球大型铜企资本开支在2013年热潮之后就再也没有大规模增加了,即便2022年之后铜价多次刷新历史新高。一来,全球铜市场格局较为稳固,企业经营逐渐转为保守。二来,全球优质铜矿资源越来越少,开采成本因品味下降上升较快。

需求端,中国是用铜大户,占比全球50%左右。尤其是电网投资规模大,且增速逐年加快,是决定铜需求增量的重要因素之一。

2025年前5个月,中国电网投资完成额超过2000亿元,同比增长近20%,而之前三年(2022-2024年)同比增速分别为2%、5.4%、15.3%。

此外,虽然新能源汽车整体用铜量基数比较低,但伴随着新能源车渗透率上升,未来也将成为拉动铜消费增长的主力行业之一。因为新能源汽车单车用铜量是燃油车的2-3倍。

据中金的研报预期,2026-2028年,LME铜有望冲击12000美元/吨。

而铜价格中枢往上持续抬升,其实利于开采成本低、且产能有释放的铜矿企业(下文所涉及公司仅为介绍,不能作为买卖推荐)。

目前中国最大的铜矿企业为紫金矿业,其铜总储量超5000万吨,主要分布在刚果(金)卡莫阿、塞尔维亚佩吉、西藏巨龙等,为中国境内总储量的120%以上,资源量更是超11000万吨。

其铜产量在2024年已突破100万吨,位居全球第四,且五年年复合增速高达24%。

再如中国第二大铜矿企业为洛阳钼业,2024年铜产量为65万吨,同比增长55%,得益于刚果(金)TFM和KFM两座世界级铜矿山产能逐步落地。后期,这两座铜矿还有较大增产潜力,预计到2028年铜产量将达到80万吨—100万吨。

还有,西部矿业2024年铜产量为17.75万吨,同比大增35%,主要因玉龙铜矿一二期改扩建完成。玉龙铜矿第三期扩建投产后,2026年产能将达到18-20万吨,总矿产铜产能提升至23万吨。

可见,国内中大型铜矿企业在铜产能上均有一定扩张计划,整体将维持“量价齐升”态势,尤其是主营业务还包括金矿的巨头,如紫金矿业,业绩增长确定性会更强一些。

总体而言,当前A股铜金属板块难以奢望LME铜逼仓事件重演,类似2021年的共振大牛市行情或难再现。更为理性的做法是,选择业绩成长性高、估值合理的铜金资源类优质公司,伺机而动。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51