大众口腔:华中地区最大的民营口腔医院,能否复制佰泽医疗的辉煌?

本周开启招股的大众口腔,是华中地区最大的民营口腔医院,目前拥有92家门店,包括4家营利性口腔医院、80家营利性口腔门诊部和8家营利性口腔诊所,分布于湖北、湖南两个省份内的8个城市。 $大众口腔(02651)$

民营医院曾是资本市场香饽饽,因其连锁的特性,往往带给投资人无限的瞎想空间。更因眼科连锁医院爱尔眼科、口腔连锁医院通策医疗的暴涨而受到投资者的追捧。 $通策医疗(600763)$

但疫情发生后,民营医院遭遇重创,业绩出现下滑,超高的估值导致股价崩塌,曾经的小甜甜摇身一变,成了牛夫人。

疫情过后,宏观经济低迷,消费降级卷土重来,加上集采扩围,纳入了种植牙等非医保报销病种,民营医院赛道一蹶不振。

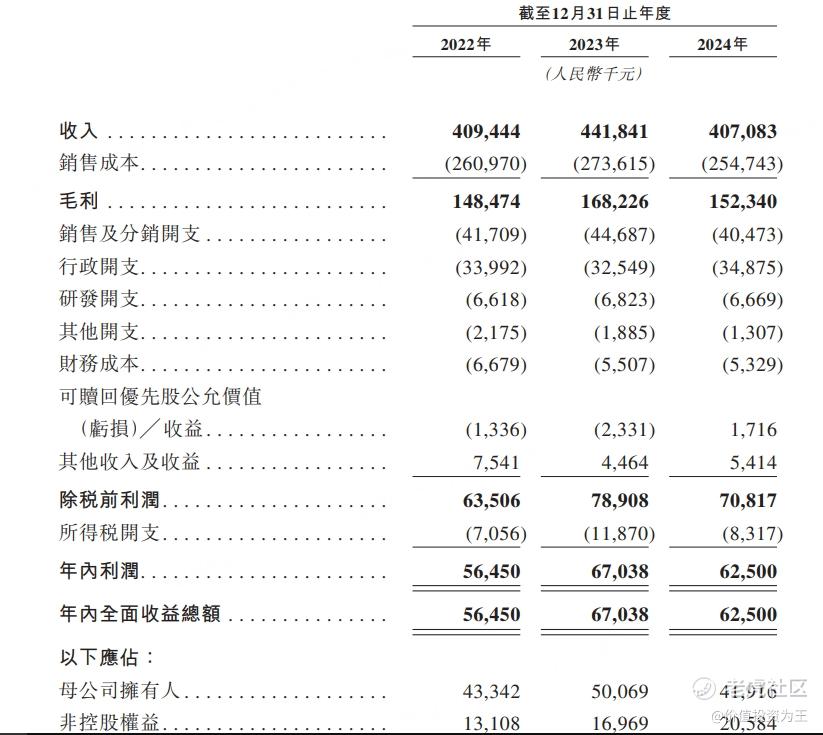

大众口腔虽然是华中地区最大的民营口腔医院,门店数量也从2022年时的77家增长至目前的92家,但营收却停滞不前,2024年为4.07亿,同比下滑8%:

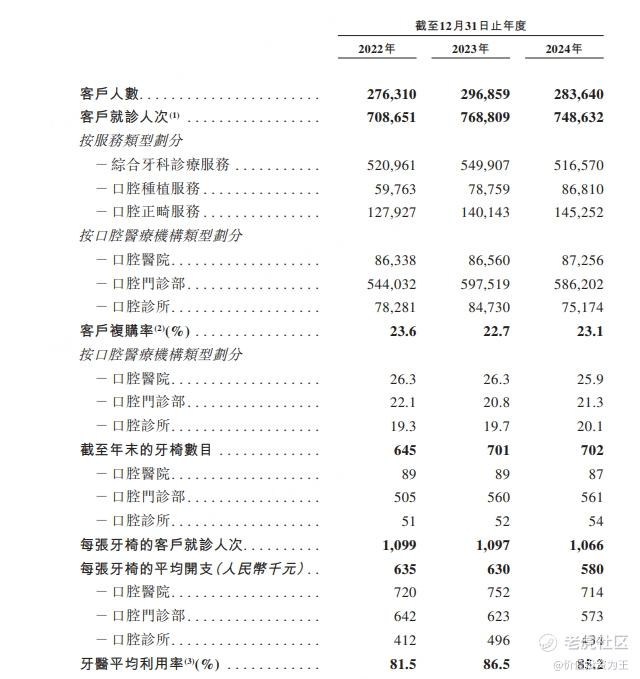

从运营数据来看,大众口腔2022年至2024年的就诊人次分别为708,651人次、768,809人次及748,632人次;就诊人次平均开支分别为人民币578 元、人民币575元及人民币544元:

2024年,无论是就诊人次还是单客户平均支出都出现了下滑。

一方面,疫情结束后,国内经济疲软,各行各业出现了消费降级的现象,医疗服务也不例外;

另一方面,应地区政策发展,特别是湖北省及湖南省实施集中采购政策以及该等政策带来的下行定价压力下激烈的市场竞争,大众口腔进行定价调整,于2023年中在所有口腔医疗机构范围内将口腔种植服务的费用降低约25%至40%。

由此来看,大众口腔的未来不太好,只能依靠扩张门店来增加收入。

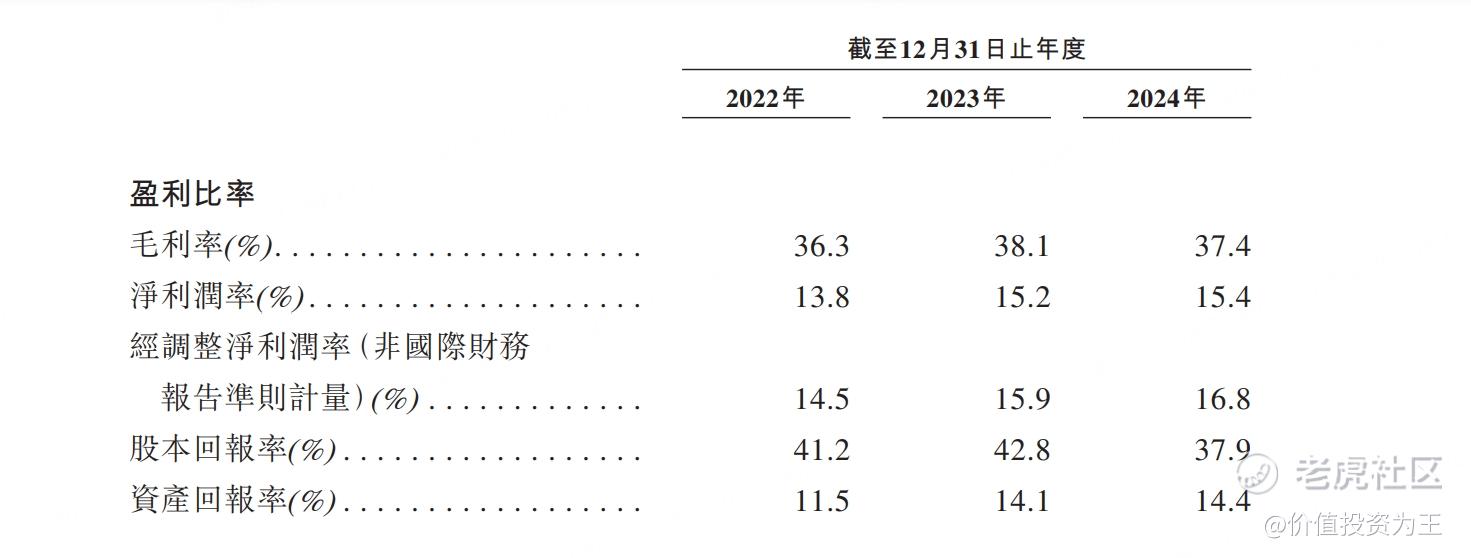

虽然成长性不够性感,但大众口腔的盈利能力比较强,2024年的毛利率高达37.4%,净利率为15.4%:

民营连锁口腔医院的利润率一般偏低,主要是行业进入门槛低,竞争激烈,公司获客难度大,加上核心资产是牙医,而有能力的医生往往选择出来单干,因此,盈利能力普遍不太好。

比如同在港股上市的瑞尔集团,毛利率只有22.5%! $瑞尔集团(06639)$

盈利能力较强的通策医疗,去年的毛利率也就38.5%,略高于大众口腔的37.4%。通策医疗净利率20%,明显高于大众口腔。

通策医疗盈利能力较强主要是公司早年收购了杭州口腔医院,该医院是公立医院,通策医疗收购后,继承了杭州口腔医院的品牌,为后续在省内扩张奠定了基础。

由此来看,大众口腔不失为小而美的企业。

从估值上看,大众口腔的市盈率为14倍(调整后净利润下),市销率为2.4倍,高于瑞尔集团和海吉亚医疗等港股民营医院公司: $海吉亚医疗(06078)$

此次IPO,大众口腔没有基石投资者参与,算是缺点。

不过,前不久刚刚有一家民营医院IPO,即佰泽医疗,上市首日大涨42%,大众口腔能否借势再创辉煌,值得期待! $佰泽医疗(02609)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51