蓝思科技:又一家A+H龙头股,折价25%,打不打?

投资A股的朋友,对蓝思科技应该不陌生。 $蓝思科技(300433)$ $蓝思科技(06613)$

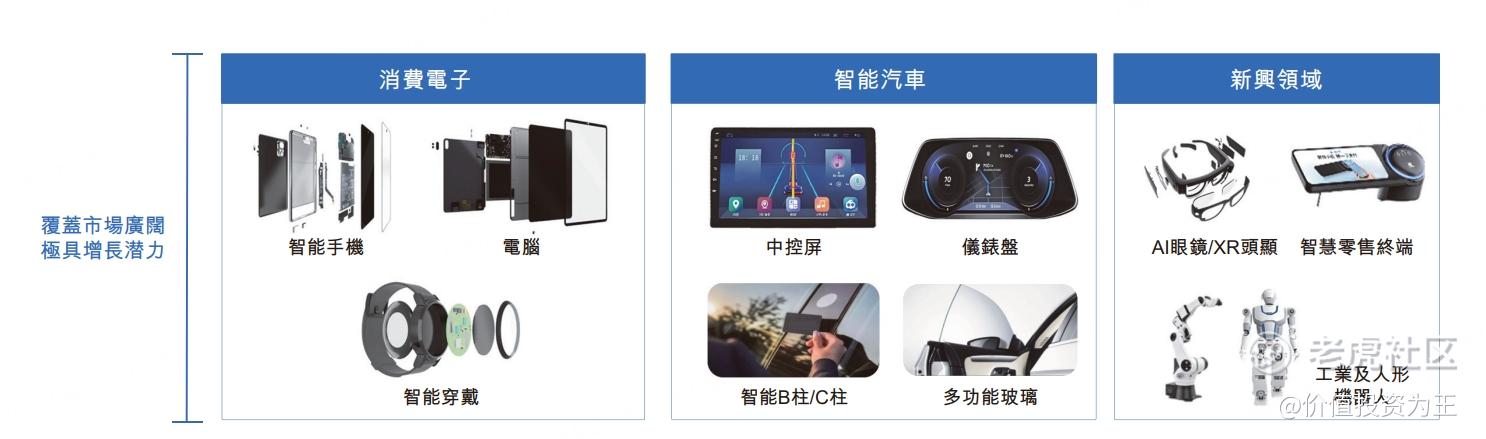

公司是智能终端全产业链一站式精密制造解决方案提供商,业务涉及智能手机与电脑、智能汽车与座舱、智能头显与智能穿戴、人形机器人等产品的结构件、功能模组、整机组装等,涵盖玻璃、金属、蓝宝石、陶瓷、塑胶、皮革、玻纤、碳纤维等材料,以及与之配套的辅料、工装夹具模具、生产设备、检测设备、自动化设备、自主研发的工业互联网系统等:

在消费电子产品和智能汽车领域,公司一直是众多全球知名客户的长期战略合作伙伴,如:苹果、三星、**、小 米、OPPO、vivo、荣耀、谷歌、Meta,特斯拉、宁德时代、宝马、奔驰、大众、理想、蔚来、比亚迪等。

目前,蓝思科技在A股的市值接近1100亿,略高于三花智控: $三花智控(02050)$ $三花智控(002050)$

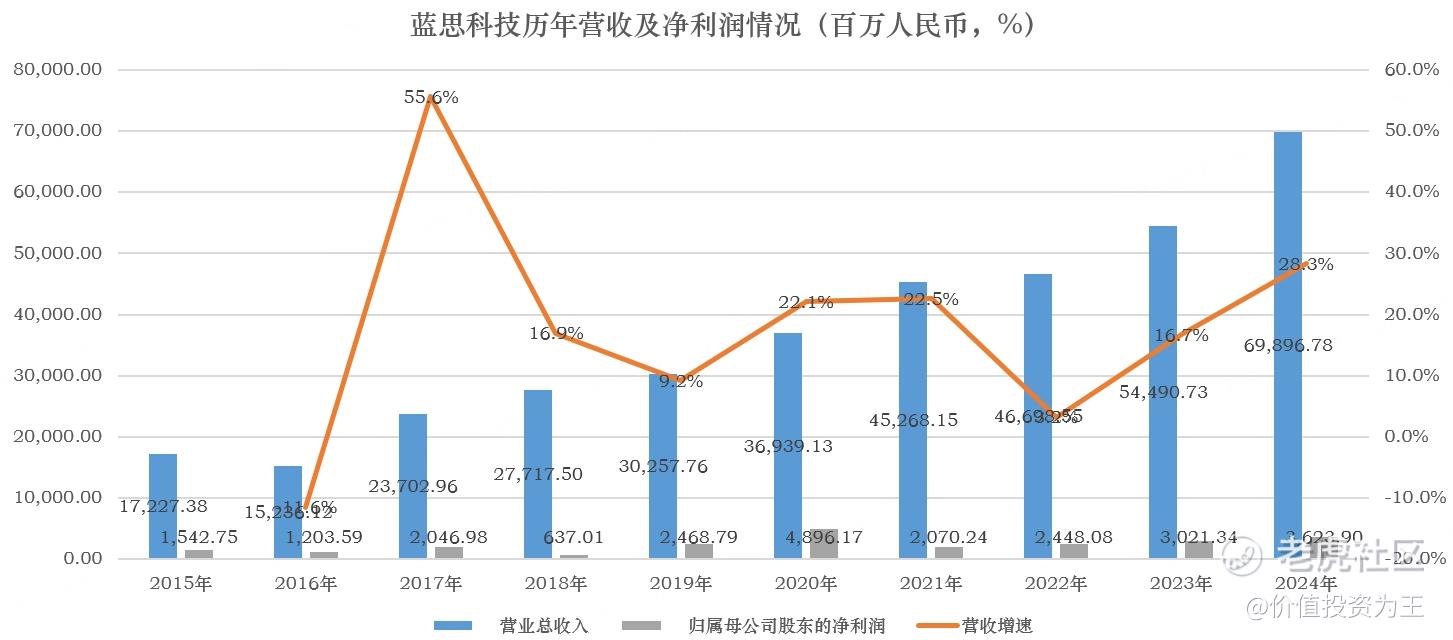

从历年的财务数据来看,蓝思科技的成长性不错,营收连年增长,净利润呈周期波动,除2018年和2021年大幅下滑外,其余年份保持了稳定增长:

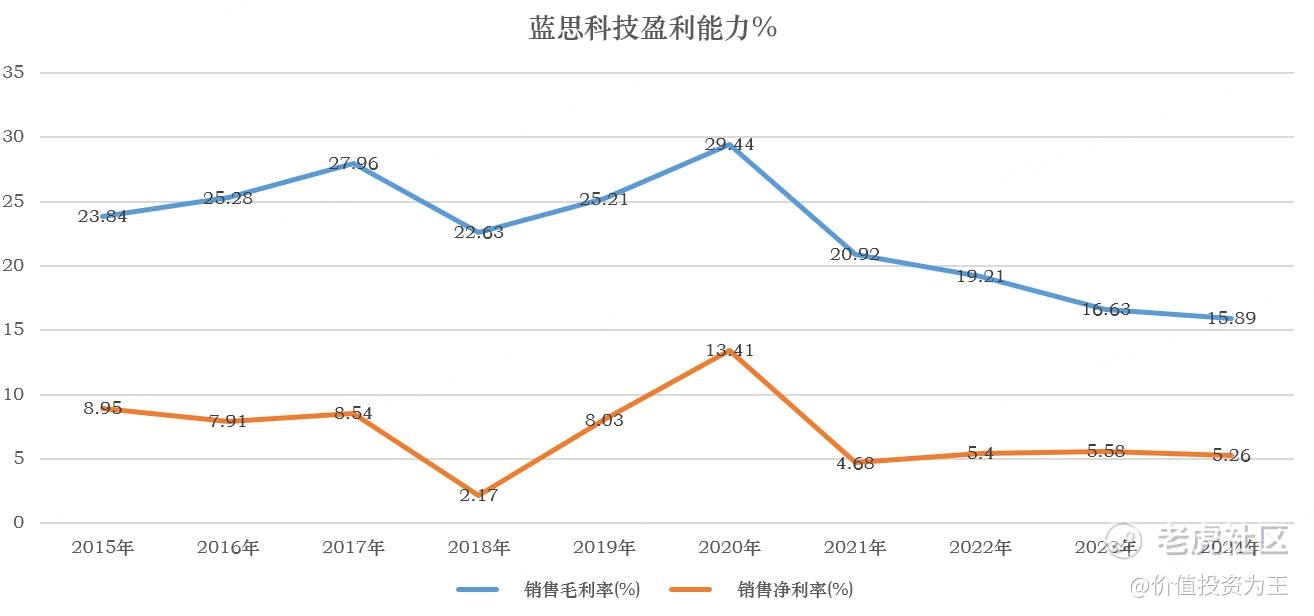

从盈利能力来看,蓝思科技的毛利率在16%,净利率在5%左右,利润率偏低,但也符合组装厂的身份:

从收入结构来看,蓝思科技超过80%的收入来自智能手机与电脑类,智能汽车及座舱类、其他智能终端类增速较快:

根据弗若斯特沙利文的资料,未来几年,手机、平板及PC的出货量保持稳定,增速维持在低个位数:

增速较快的是智能穿戴及AI眼镜等。

由此来看,蓝思科技未来的业绩受手机、PC出货量周期性波动影响较大,AI眼镜虽然出货量增速较快,但收入占比较低,难以带动蓝思科技这艘大船狂飙。

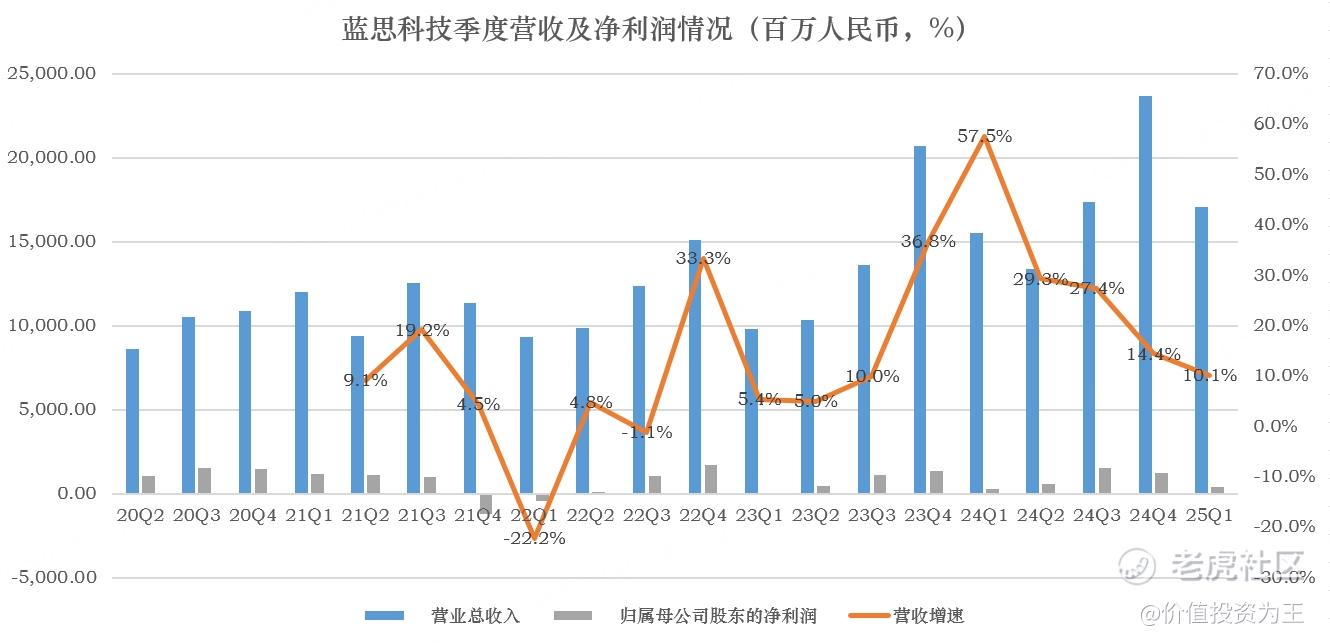

从季度业绩上看,蓝思科技已经度过本轮消费电子景气周期高峰,今年一季度的营收增速回落至10%:

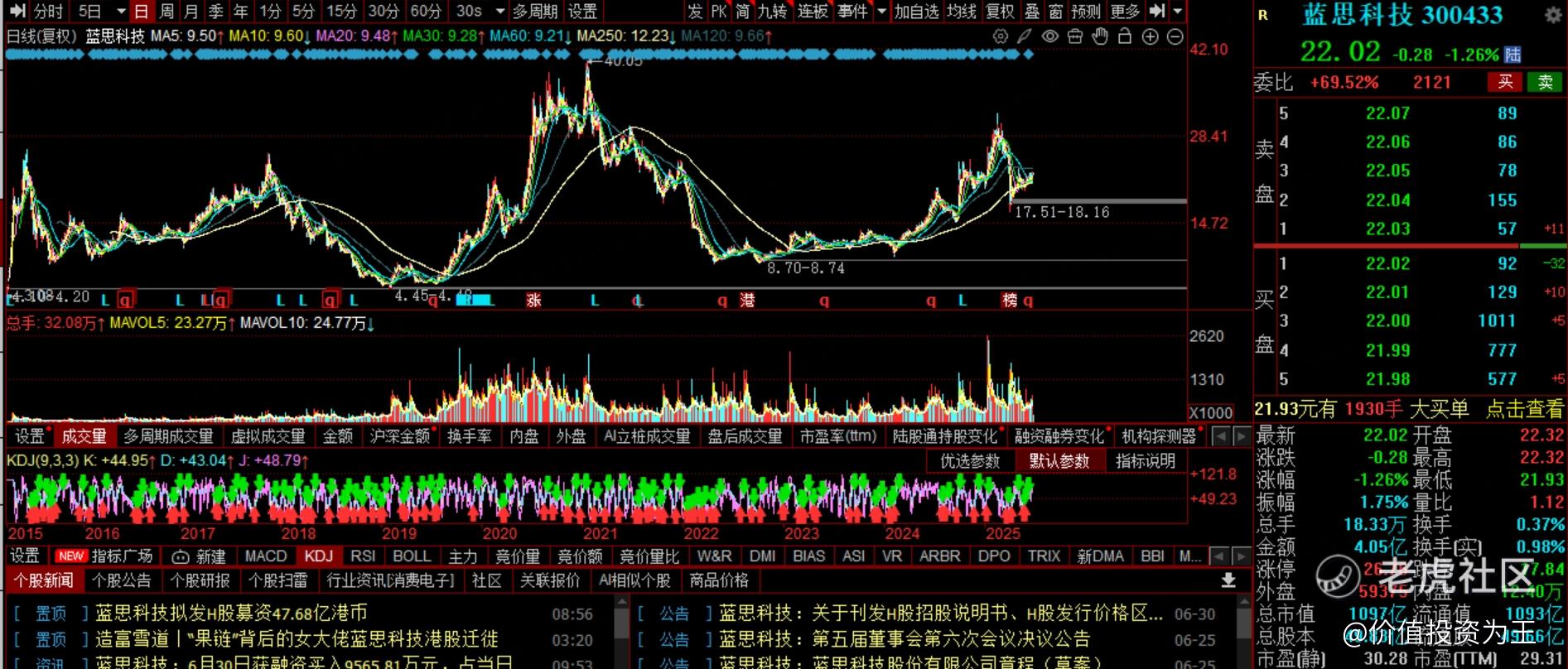

从股价上看,蓝思科技也有明显的周期性特征,大起大落,在2018年、2022年消费电子低谷时,股价迎来暴跌。

因此,未来手机\PC出货量如果不能再上一个台阶,蓝思科技上行压力偏大。

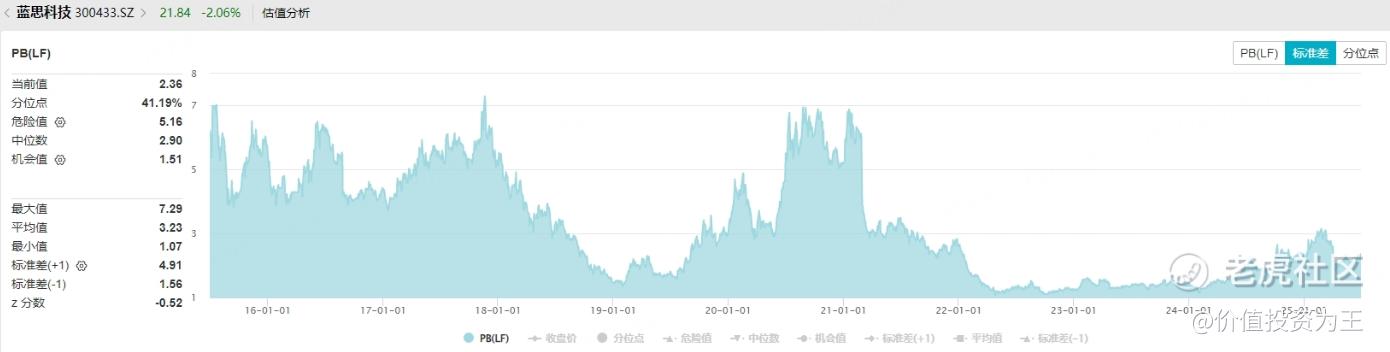

从估值上看,蓝思科技当前市净率估值为2.36倍,位于历史较低位置:

不过,从打新的角度来说,未来基本面可能恶化不是最重要的,关键在于相比A股,港股的折价率是多少?

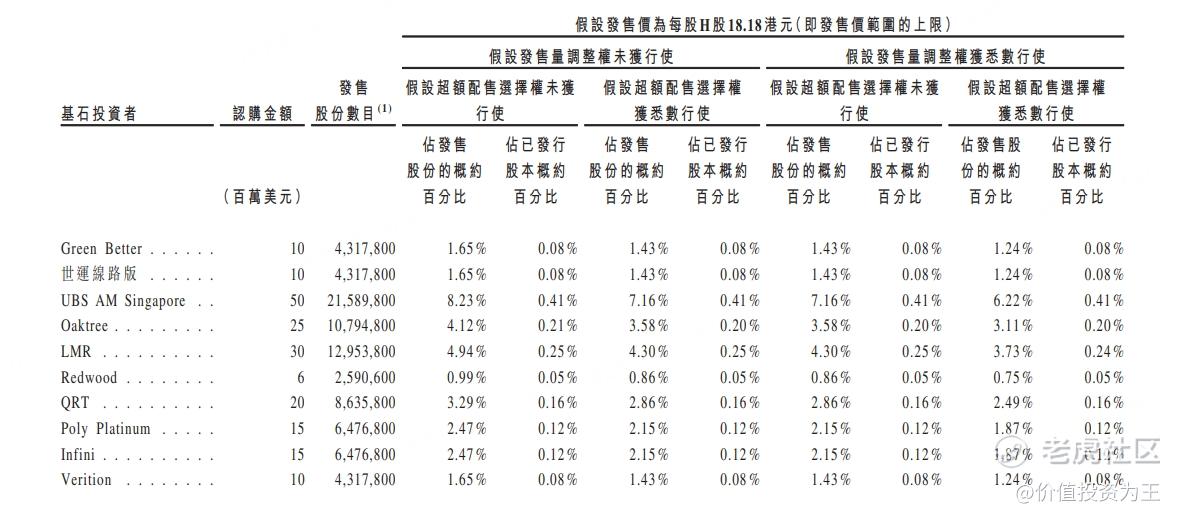

按照蓝思科技最高发行价计算,蓝思科技港股折价率在25%左右,从目前的AH折价率来看,25%的比例较高:

因此,蓝思科技本次港股IPO吸引了诸多知名机构做基石投资者,包括小米旗下子公司、UBS等:

不过美中不足的地方在于,基石认购比例仅占33%,不算高。

这倒也不算意外,毕竟外资通过沪深港通持有蓝思科技流通盘的比例只有2.6%,明显低于其他AH龙头股:

总的来说,如果蓝思科技A股未来几天不大跌,打新的确定性较高,当然,潜在的收益也不高,适合求稳的投资者。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51