技源集团IPO过会背后:周京石夫妇薪酬高达546.3万元,遭遇"关税冲击+雅培大客户依赖”双挑战

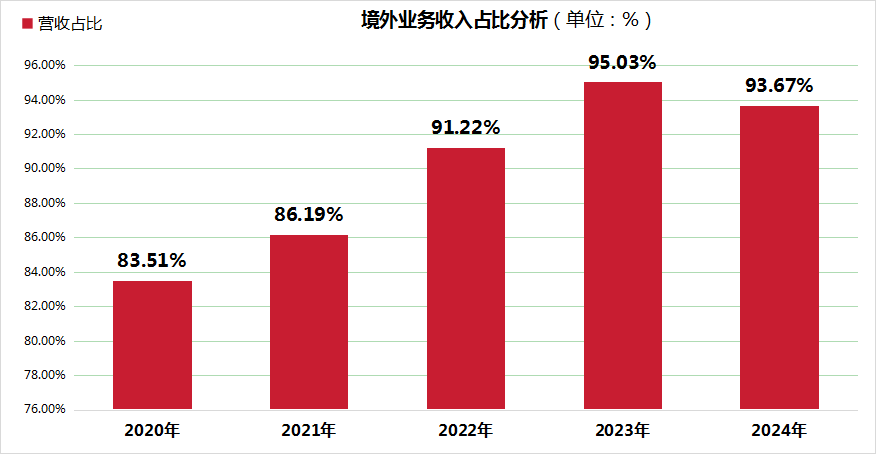

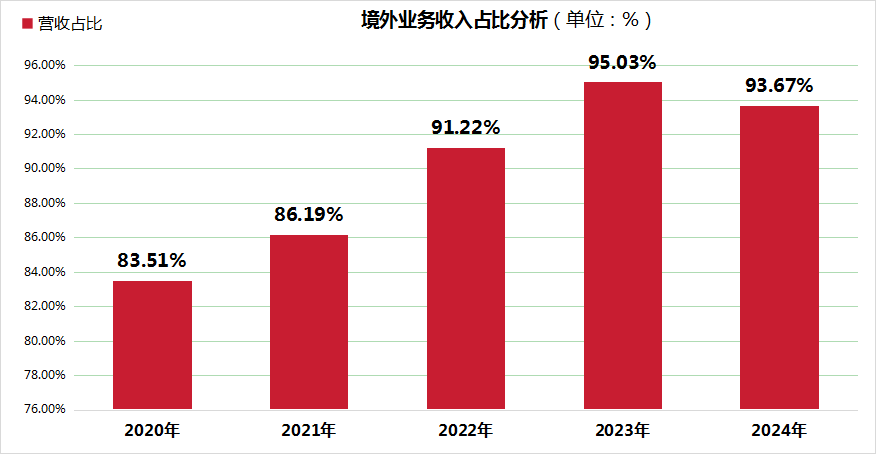

近期,全球HMB原料龙头技源集团成功通过上交所主板上市委审核,但其境外收入占比超93%、三成营收依赖美国市场的结构,在中美贸易摩擦背景下引发关注。这家核心产品被加征25%关税的企业,正面临"关税冲击+大客户依赖+行业增速放缓"的多重挑战,其资本运作与经营策略亦暴露诸多争议。

关税阴影下的业绩承压:价格下滑与毛利率缩水

技源集团股份有限公司成立于2002年,总部位于江苏省江阴市,是一家专注于膳食营养补充产品研发、创新及产业化的高新技术企业。公司主营β-羟基-β-甲基丁酸钙(HMB)、氨基葡萄糖、硫酸软骨素等核心产品,广泛应用于全球膳食营养补充行业,主要客户包括雅培集团、汤臣倍健等知名企业。

然而,自2019年5月起,技源集团HMB产品被纳入美国加征25%关税清单。尽管公司声称与客户协商分担成本,但2024年财务数据显示,三大主力产品价格全线下滑:HMB均价312.85元/公斤(同比-1.05%)、氨基葡萄糖68.32元/公斤(同比-6.09%)、硫酸软骨素437.09元/公斤(同比-5.63%)。价格下行导致HMB业务毛利率较2022年下降4.2个百分点至36.8%,若关税进一步提升,按2024年数据测算净利润或缩水超15%。

尽管技源集团通过产品分类策略、客户协同机制及供应链调整缓解冲击,但2022年以来,境外收入占比仍维持在90%以上,其中美国市场贡献超三成营收。2024年HMB销量从2022年的1043.33吨降至938.01吨,折射出关税对终端需求的抑制效应。

大客户依赖困局:雅培主导权下的排他性枷锁

招股书显示,2021年至2024年雅培集团占技源HMB业务收入比例始终超64%,2023年更以"关税成本应由供应商承担"为由要求降价5%,否则启动备选供应商审核。

近些年来,技源向雅培的销售收入占主营业务收入比例达17.38%-23.44%,为维持合作,公司不仅提供低于第三方的价格,还给予宽松信用政策。

更关键的是,供货协议中"年度采购量超800吨时,技源不得向雅培竞争对手销售HMB"的条款,直接阻断了公司向美国第二大运动营养企业GNC供货的可能。这种排他性限制与全球运动营养市场2020至2025年复合增速降至6.8%叠加,导致2024年全球HMB原料价格指数较2021年下跌12.7%。

IPO前夕资本运作与薪酬争议:高管高薪与研发低配

2021年Pre-IPO轮次,技源集团引入11家投资者通过老股转让套现2.42亿元,周京石夫妇合计套现约1.44亿元,转让PE倍数达14.3倍,明显高于同行业平均水平(9.7倍)。同期过会的创业板企业中,老股转让超1亿元的仅占7.3%,该操作在A股市场较为罕见。

薪酬体系失衡更显治理隐患。2024年周京石夫妇薪酬合计546.3万元,占公司应付职工薪酬总额的27%;美国合伙人LarryKolb年薪281.88万元,远超同行企业董事薪酬;而首席科学家年薪99.13万元,低于大专学历的财务总监(111.99万元)。这种"管理层高薪、技术层低配"的结构,被质疑可能导致"重资本运作、轻技术研发"倾向。

费用结构存疑:销售投入与自有品牌增长背离

技源集团销售费用率持续高于行业均值,2024年达6.34%,其中市场宣传费占比超40%,主要用于自有品牌推广。但2024年自有品牌收入仅2410.93万元,占营收比重不足2.4%,且在亚马逊平台搜索排名落后于国际品牌。公司一边声称"自有品牌非主要方向",一边持续加大宣传投入,策略矛盾引发关注。

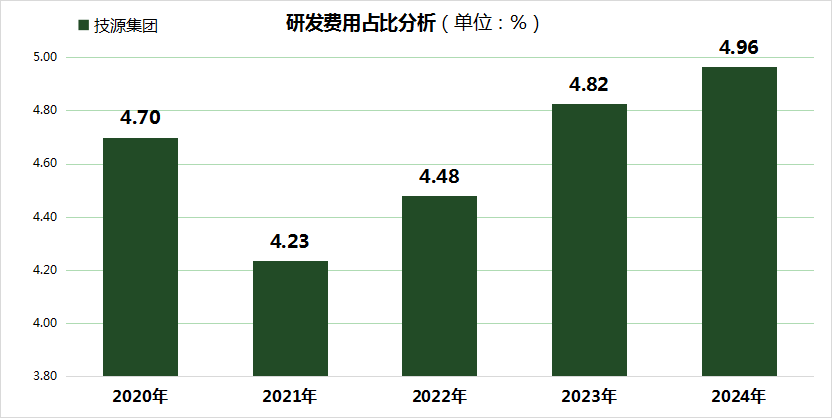

研发投入方面,尽管技源集团的研发费用持续增长,2024年达到0.50亿元,但2022年至2024年公司的研发费用占比分别为4.48%、4.82%、4.96%,均低于行业均值(超5%)。在HMB行业竞争加剧背景下,研发投入不足或制约技术迭代能力。

产能扩张与募资合理性争议:货币资金充足,但计划1.5亿补充流动资金

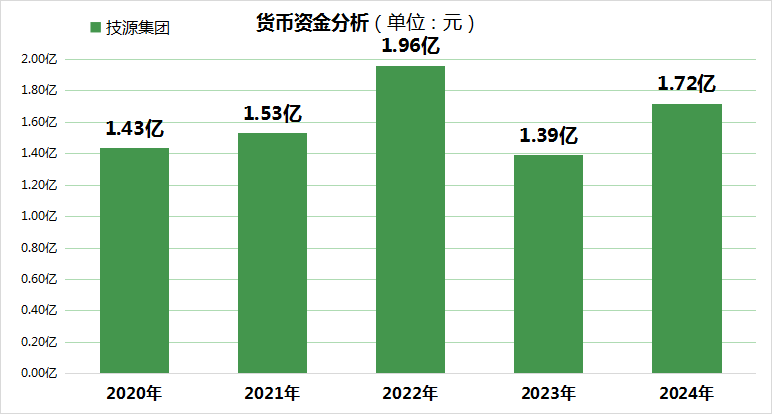

此次技源集团IPO技源拟募资2.06亿元,其中1.5亿元用于补充流动资金,但公司2024年末货币资金达1.72亿元,同期购买银行理财产品1.71亿元,占流动资产比例22.35%,流动负债逐年下降至1.94亿元,短期借款仅2000万元。从反映负债端的资产负债率指标来看,技源集团2020年达到峰值63.85%,逐年持续降低至2024年的20.23%,财务状况持续稳健。在账面资金充裕、负债压力小的情况下,募资补流的合理性引发质疑。

此外,技源集团计划新增年产1200吨HMB等产能,但2024年HMB销量已较2022年下降10.1%,全球市场增速放缓背景下,新增产能消化前景存疑。

从关税豁免突围到资本市场闯关,技源集团的IPO之路折射出外向型企业在国际贸易摩擦中的生存挑战。尽管作为全球HMB龙头具备一定市场地位,但其对单一客户、单一市场的深度依赖,以及资本运作与经营策略中的诸多争议,仍需在上市后逐一破解。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51