特朗普金融松绑引爆行情!花旗200亿回购剑指“去监管红利”

特朗普的当选为花旗集团等大型银行开启了新时代。自 2007 年金融危机以来,银行业的监管负担不断增加,如今形势终于好转。有外国分析师认为,花旗值得看好。过去几个月趁股价低迷买入的人能拿到更好的价格。

作者:Stone Fox Capital

压力测试要求降低

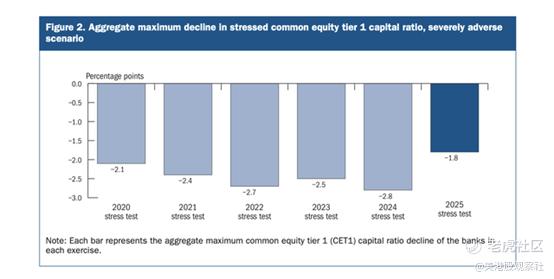

在 2025 年压力测试中接受测试的 22 家大型银行全部超过了 CET1 资本充足率要求。今年的压力测试结果没有以往那么严格,比率总体仅下降了 1.8 个百分点,而往年的降幅至少为 2.1 个百分点,2024 年更是达到了 2.8 个百分点。

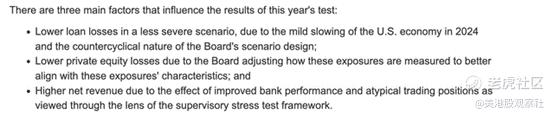

美联储甚至指出限制了今年经济表现温和的关键因素。

此外,美联储委员会提议将压力测试结果在两年内平均,以平滑波动的资本需求。压力测试和其他监管要求的最大问题一直是要求大型银行持有额外资本的不断增加的需求。

即使今年较为温和的压力测试仍然假设了一些非常严重的经济衰退预期,如下:

* 严重的全球性经济衰退,商业地产价格下降 30%。

* 房价下降 33%。

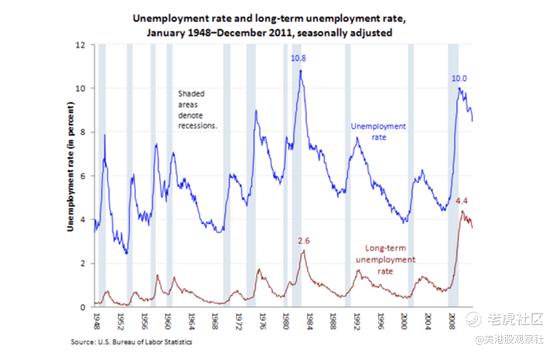

* 失业率上升近 5.9 个百分点,达到 10% 的峰值。

例如,在金融危机期间,失业率才达到类似的 10%。2007 年 12 月的失业率为 5%,仅上升了 5 个百分点就达到了 10%,而 2025 年压力测试预测的失业率增幅更大,上升了 5.9 个百分点才达到 10%。

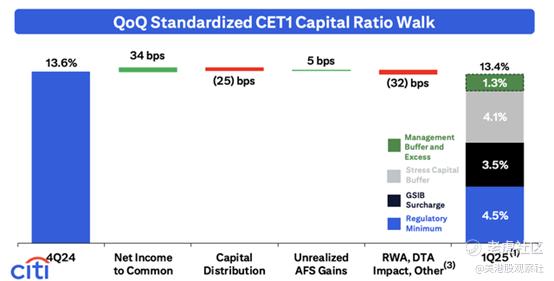

对于所有资产至少达 1000 亿美元的银行而言,最低 CET1 资本充足率要求仅为 4.5%。由于全球系统重要性银行(GSIB)附加费为 3.5%,以及压力资本缓冲(SCB)为 4.1%,花旗集团 2025 年第一季度末的 CET1 资本充足率达到 13.4%,导致其 CET1 资本充足率要求高达 12.1%。

在 2025 年测试的严重不利情景下,花旗集团的 CET1 资本充足率预计将从 13.6% 下降至 2027 年第一季度的最低点 10.4%。预计在测试期结束时,该大型银行的 CET1 资本充足率将回升至 12.5%,这是一笔相当可观的资本。

未来将有大量资本回报

花旗集团与其他大型银行预计将在下周宣布提高资本回报计划。目前,该大型银行的股息为每股 2.24 美元,去年股息收益率为 2.7%。

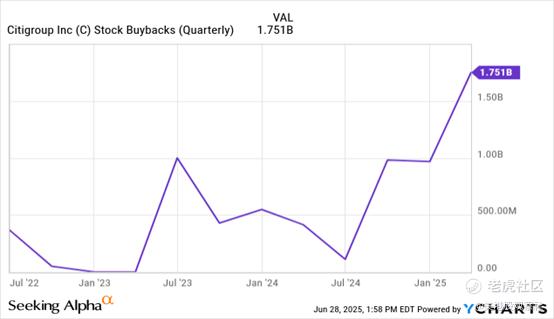

6月,公司宣布将季度股息提高 5.7% 至每股 0.56 美元。尽管花旗集团在新闻发布时并未宣布股票回购计划,但该大型银行在过去一年中逐步增加了资本回报,2025 年第一季度达到了 17.5 亿美元。

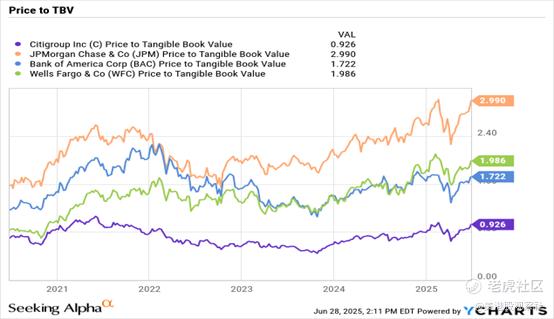

该股票现在的市值为 1570 亿美元,因此过去 12 个月的约 40 亿美元股票回购并未实现巨大的股份减少,不过股本确实同比减少了 4 亿股,至 18.68 亿股。花旗集团在 2024 年第四季度财报中宣布了一项 200 亿美元的股票回购计划,希望减少的监管威胁和压力测试能有助于释放更多的股票回购,因为该股票仍在有形账面价值以下交易。

花旗集团第一季度末的每股有形账面价值(TBV)为 91.52 美元,尽管在 4 月的贸易紧张局势引发的市场下跌期间,该股票惊人地跌至 60 美元以下。尽管市场担心经济衰退,但 2025 年压力测试结果继续表明,该大型银行对于类似金融危机的经济衰退具有充足的资本。

花旗集团的资本回报率(RoTCE)在第一季度仅为 9.1%,尽管高于 2024 年第一季度的 7.6%。该银行在 2026 年的目标 RoTCE 比率为 10.0% 至 11.0%,这应有助于缩小与其他大型银行的估值差距。

摩根大通现在的估值很高,交易价格接近有形账面价值的 3 倍,而美国银行和富国银行则接近 2 倍。值得注意的是,富国银行直到最近才解除资产上限,其股票的交易价格是有形账面价值的近两倍,而花旗集团仅为 0.9 倍。

总结

对于投资者而言,关键在于减少银行持有过多资本的压力应提升回报,并带来更高的资本回报。花旗集团应与其他大型银行一样从中受益,其股票仍在有形账面价值以下交易。

投资者本应在股价低迷时买入,但花旗集团目前仍非常便宜,尤其是如果股价突破 85 美元的双顶形态的话。最大的风险在于,改善的监管环境对资本回报无帮助,美国因贸易紧张局势陷入经济衰退,导致股价回落至之前的低点甚至更低。 $花旗(C)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51