突然爆发!多则消息传来

6月最后一天,军工股全线大爆发。

包括军工信息化、航母、航空、航天等多个军工概念大涨,出现多股涨停潮。

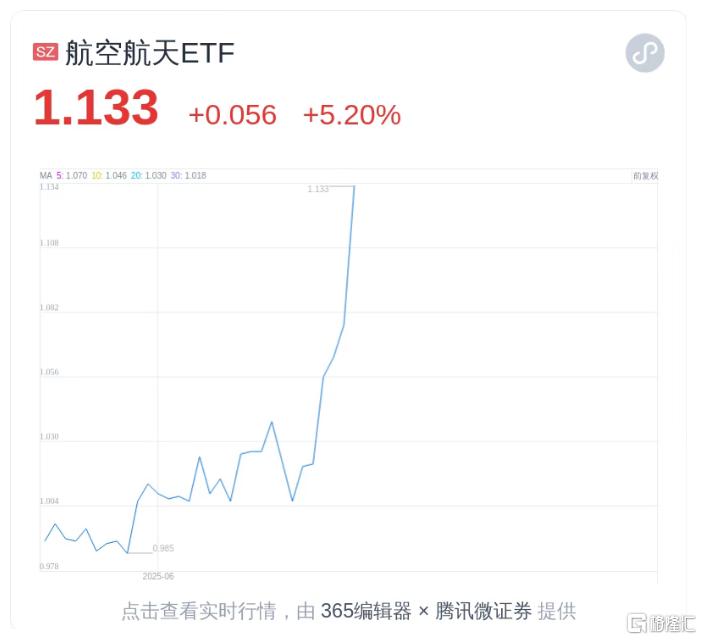

其中,全市场军工含量最高的航空航天ETF(159227)今日大涨5.2%,实现六连阳,近6个交易日涨超12.6%,净值创上市以来新高。

自6月中旬以来,军工板块一路强势,甚至出现个股“9天7板”,成功翻倍。

从资金面上看,主力资金大举涌入国防军工板块,截至发稿,净买入超92亿元,断层第一。

今年上半年,A股行业指数涨幅榜中,军工闯入前三甲。

到底军工的强势行情,能不能持续下去?

01

短期催化

军工股持续爆发,是内外因素共振的结果。

内因,有"9.3阅兵"、“十四五”收官。

6月24日,国新办发布会确认,“中国人民抗日战争暨世界反法西斯战争胜利 80 周年纪念活动”将在9月3日举行阅兵。

参阅的所有装备均为国产现役主战装备,在展示新一代传统武器装备的基础上,也安排部分无人智能、水下作战、网电攻防、高超声速等新型作战力量参阅。

同时,军工板块的逆周期效应也正显现。

2023年以来,军工行业基本面受到人事调整等因素影响,订单延后,行业景气度下滑。而在当下时点,“十四五”计划进入最后一年,军工行业扰动因素已基本消除,下游需求呈恢复性增长。

外因,自然是地缘局势持续动荡。

伊以刚刚停火,特朗普最近又预告:战火可能重燃。他还表示,如有必要将考虑再次轰炸伊朗。而伊朗方面则表示,若侵略再次发生,伊朗将予以更强有力的回击。

同时,俄乌又起新战事。

周末,俄罗斯对乌全境发动"最大规模空袭"。

据乌军声明称,此次袭击规模庞大,俄军动用了各种类型的导弹和无人机,总计超过500个空中目标。俄罗斯还表示,近期不会与乌方会谈。

而乌军的拦截行动中,飞行员马克西姆·乌斯季缅科驾驶F-16战机被俄无人机击中,战机坠毁,飞行员身亡。

作为本月最热的板块,军工的热度尚看不到退却的迹象,有机构预计,军工在即将到来的三季度,仍然是市场的重心之一。

申万宏源认为,随着全球地缘政治变化加剧,全球军贸需求不断扩大,叠加"9.3阅兵"引发市场关注,不但是情绪催化,更可以通过其中新装备展示匹配"十五五"规划,结合军队换装大周期和军贸新格局,军工有望实现基本面和行业估值双击,建议持续加大军工关注度。

02

中长期趋势

军工板块能够持续火热,除了短期催化,中长期的趋势也是必不可少的。

其中一个,是我们国家对行业的中长期发展提供的明确指引:

2035年基本实现国防和军队现代化,2050年把人民军队全面建成世界一流军队。

这个指引,也为军工板块提供了长期的增长空间以及增长确定性。

从权威统计数据上看,2024年我国国防预算占GDP比重约1.32%,远低于美国的3.5%和俄罗斯的4.1%,也低于印度2.5%,以及全球均值2.2%,增长空间是明确存在的。

假设到2035年,我国达到2.2%的国际平均水平,对应的军工行业的年均增长率约8-10%。

更宏观的中长期趋势,在于全球军费开支的增长。

不久前刚结束的北约峰会,成员国(西班牙有异议)都原则上同意将军费开支占GDP的比重,由原来的2%增加到5%。

根据北约官网预估数据,2024年北约32个成员国的GDP总量是53.9万亿美元,也就是说在2035年前,北约一共要增加2.7万亿美元军费。

北约的军费占全球的比例超过一半,它增加军费开支,其他国家、地区或只能被动跟随。

这也是多家机构发表对于军工板块的乐观看法的核心原因,如华西证券就认为,全球范围内,新型高科技军工资产都将迎来价值重估。

这一中长期趋势,还有机会产生一个新逻辑:军贸出口。

统计数据显示,去年我国军贸出口占全球的比重仅仅是2.88%、排在第十,排名第一的美国占比将近38%。

但近期的印巴冲突、巴黎航展,国产的军工产品(如战斗机)都有不俗的表现,并引起全球关注,随着我们的军工技术越来越被国际上认可,军贸很可能作为新的增长极、打开军工行业的天花板,进而提升军工板块的毛利率、净利率以及整体估值。

实际上,以上说的种种趋势,已经逐步体现到军工企业的财务数据中。

今年一季度,军工行业整体的预付账款超过720亿,同比增长8.31%,备产备货需求旺盛;毛利率与净利率环比都有显著提升,企业盈利能力在持续修复。

也有机构对于即将开始的中报季保持乐观看法,预计2025H1军工板块净利润增速超25%,导弹、航空等细分领域可能超预期。

另外,一些长线资金的增配,也证明市场越来越认可军工板块的中长期增长逻辑。

根据Wind数据,公募基金2024Q4军工持仓占比3.57%,2025Q1进一步提升到3.82%,环比增加0.25个百分点,超配1.12个百分点(标配比例为2.7%),持仓市值达到1486亿元,创历史新高。

根据2025年6月最新数据,中航光电外资持股比例达8.2%,同样创历史新高,其中北向资金5.3%(深股通)、QFII/RQFII 2.9%,持仓机构包括挪威央行(1.2%)、摩根士丹利(0.9%)、高盛亚洲(0.7%),显示外资对于军工板块的乐观态度。

03

一个重要细分方向

这里要重点提及一个军工的细分--航空航天板块。

这个板块热度非常高,一些交易数据也有体现。如前文提到的航空航天ETF(159227),近6个交易日涨超12%,净值创上市以来新高,明显跑赢市场主要指数。

之所以这么热,除了大家熟知的印巴空战、巴黎航展,从持续了3年多的俄乌冲突中,也可以略见一二。

经常留意俄乌战事的人,都会有这样一个感受:乌方越来越多的攻击,交给了无人机,不管是对常规目标的攻击,还是对重大战略目标的偷袭,像原先巴赫穆特那种肉搏战,几乎没了踪影。

毫无疑问,这是一种新型的作战方式,准确地说,是“无人机+信息化”的作战方式,这种方式,无需消耗过多的人力物力,也无非传统战争庞大、臃肿和低效的后勤补给,更不需要大笨粗的武器弹药,需要的,仅仅只是一架又一架,如玩具板模样的无人机。

当然了,必不可少的配套,是后台强大的信息化、电子化、网络化能力,以及所携带的高精尖弹头。

可以预见的是,这种新型作战方式,很可能会成为未来最主要的作战方式。

而更为宏大的一个趋势,来自特朗普启动的“金穹”项目,虽然核心理念是沿袭1980年代里根的“星球大战”计划,但无论是技术还是投资,亦或预期效果,都远超里根。

大型国家要想切实地实现国家安全,地面、海洋或许已经不是主战场,天空乃至外太空才是。而随着特朗普实施“金穹”项目,无疑会掀起全球范围内(主要是大国)对于航空航天领域的投资潮。

在这一大趋势下,全球范围内,有竞争力的航空航天类资产、上市公司,有望会成为资金争抢的对象。

当然了,对于普通投资者而言,这类高技术领域所需要的投资知识、投资技能是相当高的,而且这些领域虽然属于高增长领域,同时也属于高风险领域。

不过,好在有有一些投资工具,已经替投资者做了分门别类和筛选。

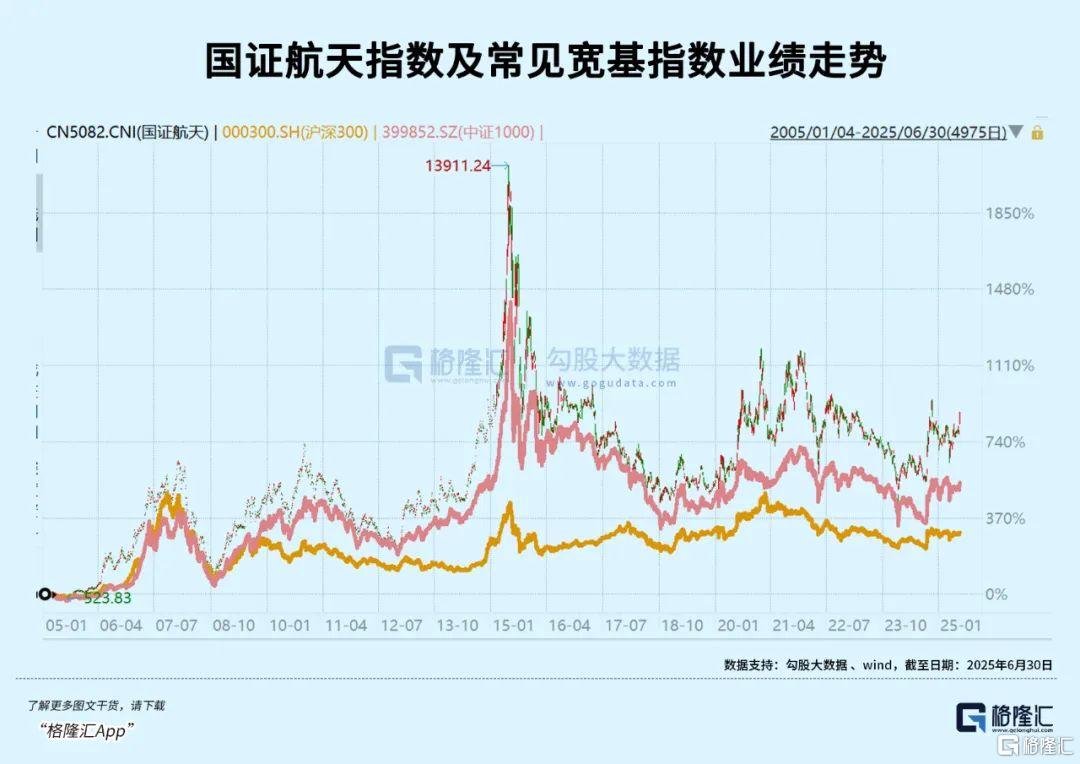

如航空航天ETF(159227),跟踪的是国证航空指数,这个指数是全市场军工、无人机、航空航天装备含量最高的指数,军工行业占比超99%、无人机含量达83%、航空航天装备权重合计超71%,成份股一键打包战斗机产业链,齐聚中航成飞、中航沈飞、航发动力三大战斗机龙头。

作为典型的小盘成长指数,指数成分股市值低于100亿的个数占比达38%,弹性较大。从历史表现看,国证航天指数2005年以来年化收益率为20.52%,近一年涨幅为36.6%,高于市场主流宽基。

航空航天ETF(159227)最新规模2.85亿元,本月以来日均成交额4934万元,规模和流动性均位居同指数第一。

04

结语

军工板块的持续火热,是“地缘冲突+政策红利+业绩反转+市场偏好”等多重因素共同驱动的结果。

当然,板块快速上涨后,可能面对调整,但以上因素短期看仍然强劲,中长期的投资逻辑也较为清晰,成长空间也较为广阔。

如2027年“建军百年”目标下,四代机(歼-20)、航母(004舰)、高超音速导弹等列装加速,市场规模或达万亿级;还有中国军贸出口排名升至全球第三,无人机(翼龙)、舰艇(054A)成主力产品,2025年军贸收入有望突破千亿元;以及低空经济(eVTOL)、商业航天(卫星互联网)、军用AI(智能指挥系统)等新的增长曲线。

这些,都会持续为军工板块、航空航天板块提供业绩增长点。

至于估值,万得军工指数76.81倍,略显高位。不过除了估值以外,国家对军费支出增长的预期,也是很重要的一部分参考指标,军工的中长期增长逻辑,依然很清晰。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51