加拿大:若伊以战火再起,美元兑加元有何投资良机?

尽管伊以冲突已经停息,但若战火再起,短期内油价将被推高。作为主要资源出口国,加元(CAD)与油价密切相关——油价上涨通常会使加元走强。然而从中期来看,美元兑加元汇率将受到三大关键因素影响:首先,加拿大经济增长放缓,叠加美联储与加拿大央行的显著政策利差,将对加元形成压制;其次,OPEC+可观的闲置产能及特朗普政府可能推行的能源政策或将打压油价,从而削弱加元;第三,美国经济持续疲软终将拖累全球增长,增强美元的避险属性,进一步压制加元。在经济放缓、利差走阔、油价下行及美元走强的共同作用下,我们预计加元中期将维持弱势。若伊朗-以色列战火重燃导致油价上涨并短暂提振加元,将为加元空头者提供入场良机。

来源:TradingKey

*投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场。

1.近期外汇走势

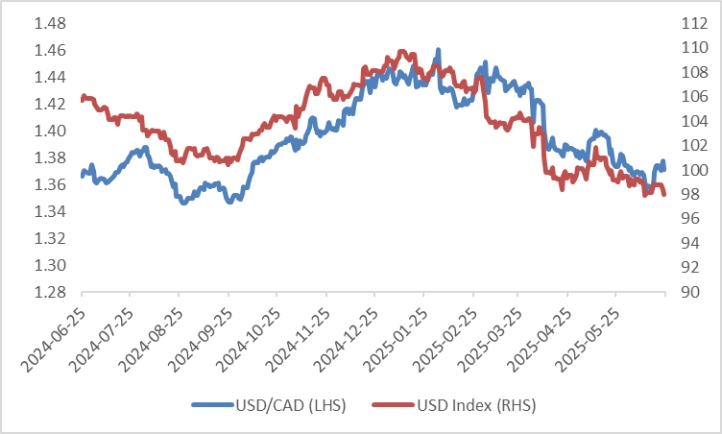

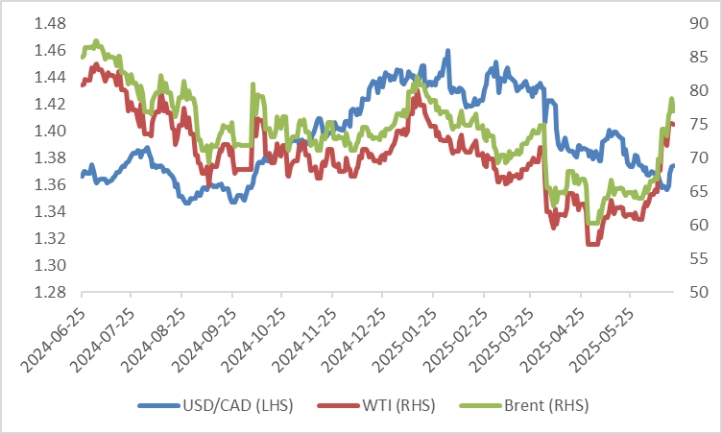

自2025年2月初以来,加元(CAD)持续保持稳健升值态势。根据驱动因素差异,本轮上涨可分为两个阶段:第一阶段(2月初至5月初)的走强主要受特朗普关税政策与全球去美元化趋势影响,美元指数走弱间接推升加元(图1.1);第二阶段(5月初至今)在美元持续疲软基础上,国际油价上涨进一步强化加元升值动能(图1.2)。但近期受伊朗-以色列冲突及后续停火谈判影响(参见2025年6月24日文章《伊朗袭击美军事基地,油价不涨反跌!专家:怀疑是演的》),国际油价剧烈波动导致加元汇率出现震荡。

图1.1:美元/加元汇率与美元指数走势

来源:路孚特,TradingKey

图1.2:美元/加元汇率与原油价格走势(美元/桶)

来源:路孚特,TradingKey

2.外汇短期展望

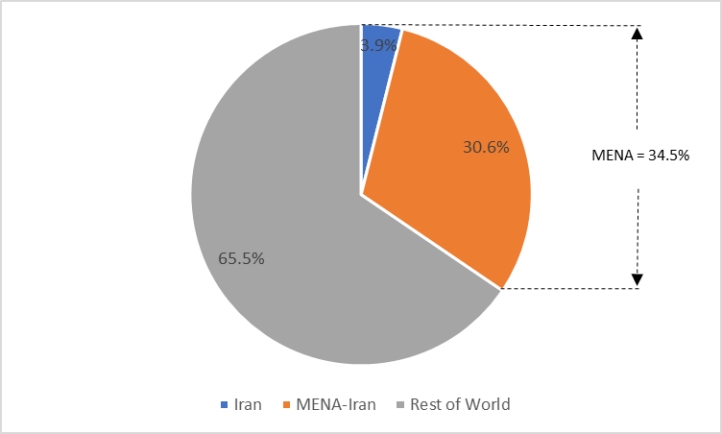

短期来看,我们认为影响加元走势最直接且最关键的因素仍是中东地缘政治局势。虽然伊朗与以色列的冲突已有所缓和,但任何局势再度升级都可能为投资者创造绝佳机会。尽管伊朗原油供应仅占全球总量的3.9%,但整个中东及北非地区的供应占比高达34.5%(图2)。若冲突升级波及海湾地区其他产油国,全球石油供应可能遭受严重冲击,从而推高油价。作为重要的资源出口国,加拿大经济及加元汇率与油价高度相关。油价上涨将改善加拿大的贸易条件,增加出口收入,并很可能推动加元走强。

图2:全球石油供应占比(%)

来源:路孚特,TradingKey

3.外汇中期展望

中期来看,美元/加元汇率走势主要受三大因素驱动:

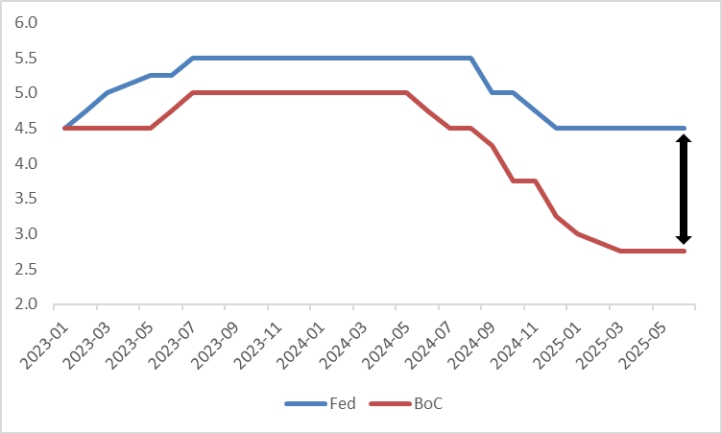

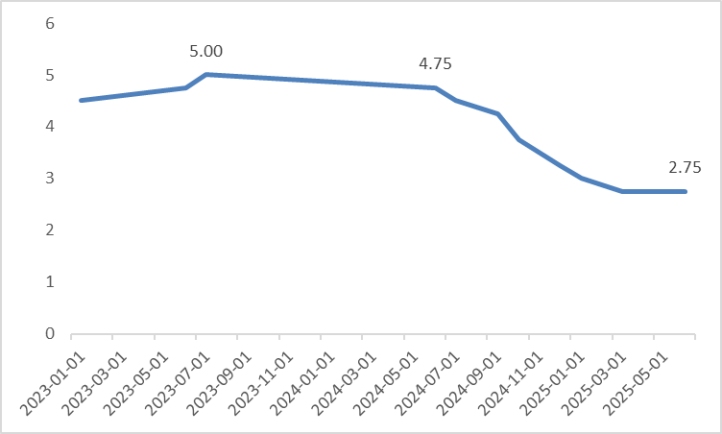

首先,加拿大宏观经济状况与货币政策。尽管特朗普政府的对等关税政策存在90天滞后期,但其预期效应已开始拖累加拿大经济。近期零售销售和PMI等高频数据表现疲软,未来在美国关税政策压力下,加拿大经济增长料将放缓,从而压制加元走势。此外,加拿大央行经过过去一年的大幅降息后,其政策利率已显著低于美联储。鉴于加央行可能继续实施宽松政策,加元汇率或将进一步承压(图3.1)。

其次,从中期来看,国际油价走势将呈现下行趋势。受供应端因素影响,原油价格预计将逐步回落:一方面OPEC+仍保持较大闲置产能,另一方面特朗普可能推行的能源政策或将进一步压制油价。即便伊朗-以色列停火协议破裂引发油价短期冲高,但供应端的强化响应仍将促使中期油价回调,这对加元(CAD)汇率将构成利空影响。

最后,美元指数的中期走势。短期来看,预计特朗普将与多国展开贸易谈判,这可能暂时缓解全球贸易紧张局势。但我们认为,高关税政策和不可预测的外交手段仍将是特朗普政府的标志性特征,贸易争端难以得到根本性解决。因此中期来看,全球贸易冲突升级或将拖累美国经济并引发全球连锁反应。在此背景下,作为避险货币的美元预计将走强,从而推动美元兑加元汇率上行。

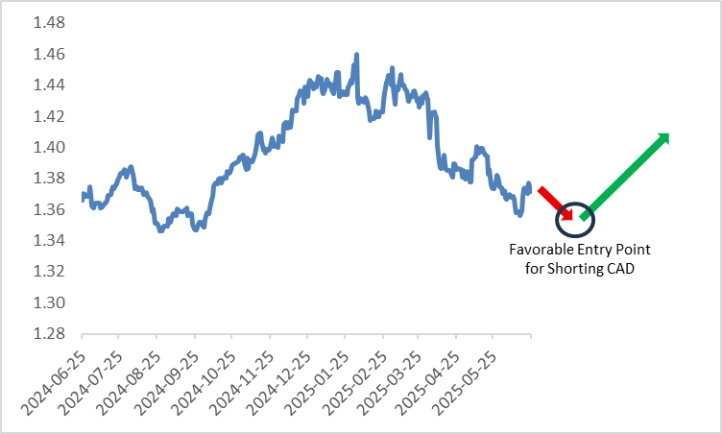

受经济疲软、利差扩大、油价下跌及美元走强等因素驱动,我们预计加元(CAD)中期将呈现下行趋势。若伊朗与以色列冲突再起导致加元短期走强,反而将为加元空头者提供具有吸引力的入场时机(图3.2)。

图3.1:美联储与加拿大央行政策利率(%)

来源:路孚特,TradingKey

图3.2:美元/加元汇率展望(%)

来源:路孚特,TradingKey

*如需了解更多支持我们外汇市场观点的经济形势与展望,请参阅下文宏观经济章节。

4.宏观经济

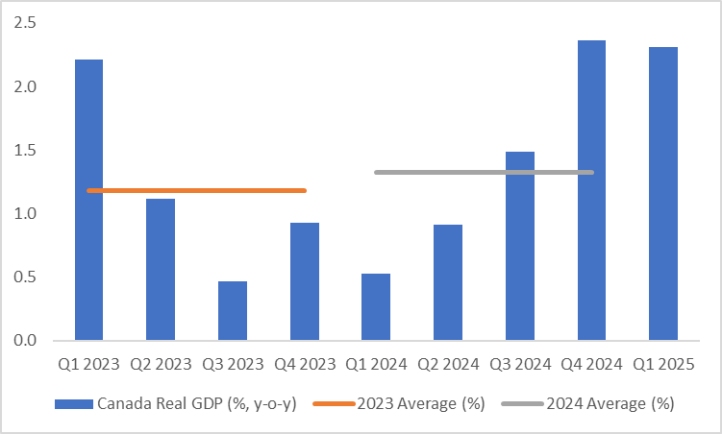

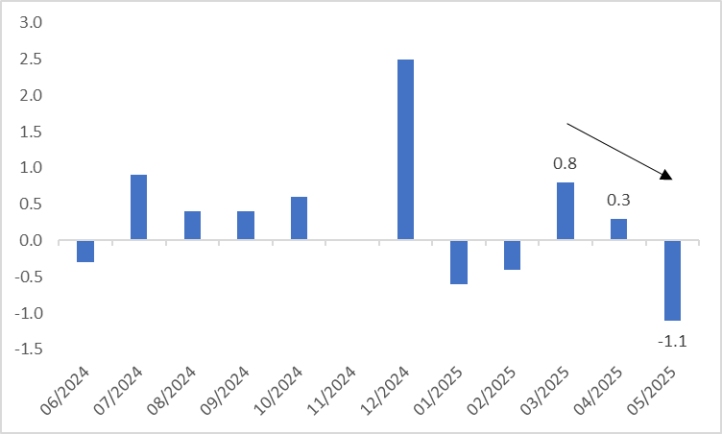

今年第一季度,加拿大实际GDP增长率达到2.3%,较2023和2024年平均水平高出约1个百分点(图4.1)。然而,这一强劲表现主要源于加拿大企业的抢出口行为,这种增长模式恐难持续。尽管推迟了90天实施,但特朗普政府拟推行的对等关税政策已开始对加拿大经济产生负面影响。从需求端来看,家庭收入减少导致零售销售增速自今年3月起持续下滑,最新公布的5月数据已呈现负增长(图4.2)。在生产端,制造业和服务业采购经理人指数(PMI)分别录得46.1和45.6,远低于50的荣枯线,表明企业产出持续萎缩。

展望未来,美国的关税政策仍是加拿大经济面临的最大威胁。预计关税将通过以下两大贸易渠道对加拿大经济产生冲击:

· 石油产业:作为全球第四大产油国,加拿大80%的石油产量用于出口,其中美国是主要出口市场。若美国对进口石油加征关税,将重创加拿大能源出口,拖累GDP增长。

· 其他商品:非能源类商品的高关税将抑制美国市场需求。不过加拿大可通过第三国转口贸易部分抵消影响,从而缓解对出口市场的冲击。

这些关税政策的直接影响,叠加对经济前景的担忧加剧、市场动荡等间接效应,预计将对加拿大中长期经济走势产生深远负面影响。

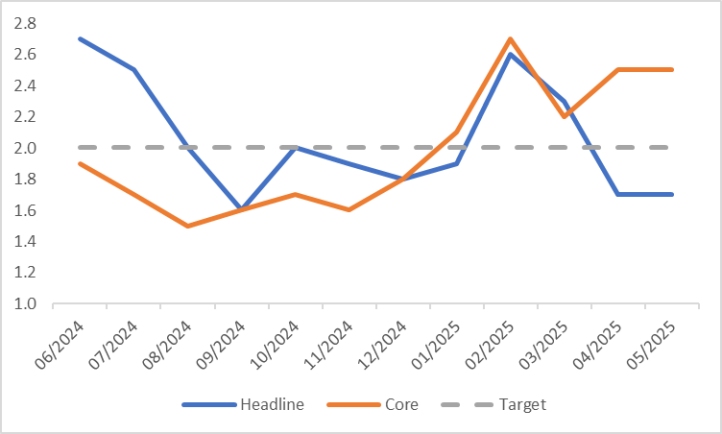

在通胀方面,能源价格持续下跌导致近几个月整体消费者物价指数(CPI)连续回落。然而,住房成本与服务价格的持续上涨,使加拿大央行更关注的核心CPI指标始终高于2%的目标水平(图4.3)。尽管核心CPI尚未呈现下降趋势,但在经济前景趋弱的背景下,我们预计加拿大央行仍将继续降息(图4.4)。

图4.1:加拿大实际GDP同比增速(%)

来源:路孚特,TradingKey

图4.2:加拿大零售销售额环比增速(%)

来源:路孚特,TradingKey

图4.3:加拿大消费者物价指数同比涨幅(%)

来源:路孚特,TradingKey

图4.4:加拿大央行政策利率(%)

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51