商米科技赴港上市:阿里、美团、小米参投的安卓端BIoT龙头

2025年6月25日,上海商米科技集团股份有限公司(以下简称“商米科技”)向香港联合交易所递交了上市申请。作为全球领先的安卓端BIoT解决方案提供商,商米科技已经获得了阿里、美团、小米等知名投资机构的投资,此次上市有望进一步提升其市场地位。

公司概况:全球最大的安卓端BIoT提供商

商米科技是一家专注于商业物联网解决方案的科技企业,其使命是“加速全球商业的智能数字化转型”。公司的核心竞争力在于将智能硬件、软件及数据洞察深度集成,为零售、餐饮、物流等超过100个细分垂直领域的线下商业场景提供数字化转型支持,提升支付、会员管理、订单履约等核心运营流程的效率。根据灼识咨询数据,按2024年收入计算,商米科技以超过10%的市场份额成为全球最大的安卓端BIoT解决方案提供商,其业务网络已覆盖全球200多个国家和地区,服务约58,000个商业合作伙伴,月活跃智能设备达490万台。

在技术创新与市场拓展的双重驱动下,商米科技取得了令人瞩目的成绩。公司自主研发的SUNMIOS操作系统是智能设备的核心“大脑”,截至2024年12月31日,商米应用市场累计下载次数约2亿次,接入开发者超过39,000名,上架应用程序约28,000款。在产品设计领域,商米科技的智能设备荣获逾30项国际知名设计大奖,包括13项红点奖、1项iF设计金奖等。其全球化布局尤为突出,不仅覆盖全部G20国家,还在美洲、欧洲及亚太、中东及非洲地区(APMEA)实现均衡发展,2024年这三大区域收入占比分别为34.3%、20.8%和44.9%,展现出强劲的全球市场渗透能力。

主营业务:软硬一体化的BIoT生态

商米科技的主营业务围绕“智能设备+BIoT PaaS平台”双轮驱动展开。智能设备是其业务的硬件基石,涵盖智能台式终端、智能移动终端、智能金融终端及配件等60多款型号,所有设备均搭载自研的SUNMIOS系统,并与商米设备管理平台(DMP)集成,实现设备的云端协同管理。例如,公司推出的全球首款基于ARM架构、兼容安卓及Windows系统的Super POS终端,突破了传统设备的生态边界,进一步扩大了软件适配范围。而BIoT PaaS平台则是其软件生态的核心,通过“商米大程序”这一低代码模块化平台,为企业和开发者提供统一的软件基础设施,截至2024年底,已有超过7,000家企业采用该平台,覆盖20多个垂直领域。

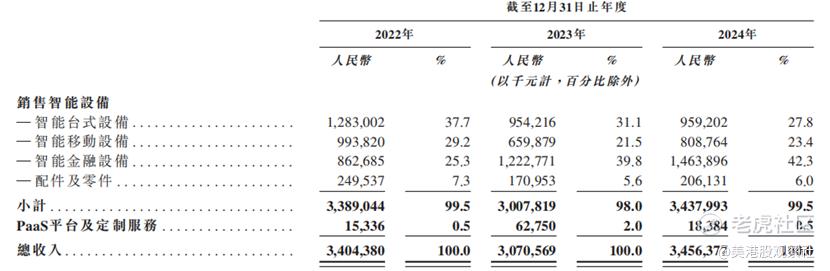

从收入结构来看,智能设备销售是商米科技的主要收入来源,2022年、2023年及2024年占总收入的比例分别为99.5%、98.0%及99.5%。其中,智能金融设备增长尤为显著,2024年收入达14.64亿元,占比42.3%,较2022年的8.63亿元实现大幅提升。PaaS平台及定制服务虽占比不足1%,但呈现出快速发展态势,收入从2022年的1,534万元增长至2024年的1,838万元,反映出公司在软件服务领域的拓展成效。公司的收入地域分布呈现全球化特征,2024年APMEA(亚太、中东及非洲地区)地区收入15.53亿元,美洲地区11.86亿元,欧洲地区7.17亿元,多元化的市场布局有效分散了单一区域的经营风险。

财务分析:营收、利润波动增长

商米科技在往绩记录期内展现出较强的营收韧性。2022年至2024年,公司收入分别为34.04亿元、30.71亿元及34.56亿元。收入呈现一定的波动,主要受智能移动设备和台式设备销售波动影响,但智能金融设备的持续增长成为稳定器,2024年其销量达243.3万台,较2022年的129.5万台近乎翻倍。盈利方面,公司年内利润从2022年的1.60亿元降至2023年的1.01亿元,2024年回升至1.81亿元,跟随收入呈现波动趋势。

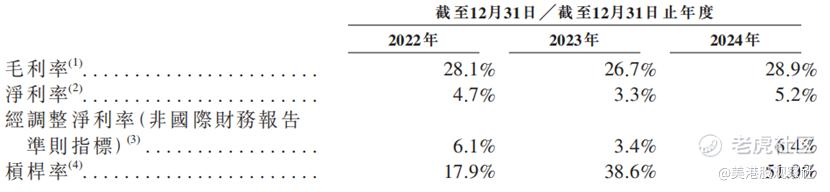

盈利能力方面,2022年至2024年,商米科技的毛利率分别为28.1%、26.7%及28.9%,2024年毛利率提升主要得益于欧洲及其他发达国家销售占比增加,该地区产品定价策略较高,同时公司成本管理措施见效。净利率则从2022年的4.7%降至2023年的3.3%,2024年回升至5.2%,经调整净利率分别为6.1%、3.4%及6.4%,显示出公司在规模扩张中对盈利水平的把控能力。值得注意的是,公司2024年流动比率维持在1.62左右,现金及现金等价物达18.18亿元,较强的流动性为未来研发投入和市场拓展提供了资金保障。

竞争优势:技术、生态与全球化的三重壁垒

商米科技构建了多维度的竞争优势,使其在安卓端BIoT领域脱颖而出。作为全球领先的BIoT解决方案提供商,公司通过“三级发展火箭”模式实现软硬一体化生态构建:第一级是智能设备,凭借CBB通用模块技术实现标准化与定制化的平衡;第二级是BIoT PaaS平台,通过低代码开发降低应用门槛;第三级是数据驱动的智能网络,利用AI技术挖掘商业洞察。这种端云协同的架构使其能够服务全球前50大食品及饮料企业中逾70%的企业,以及中国超过70%的餐饮百强品牌。

在产品创新方面,商米科技的自研技术形成了独特壁垒。SUNMIOS系统针对商业场景优化,应用启动速度提升10%,通信延迟降低70%,配合Hyper-WiFi技术实现十倍于传统WiFi的覆盖范围,在高密度场景中表现优异。公司还是行业内少数具备AI商品识别技术的企业,自研算法使扫码成本降低15%-25%。全球化运营能力是另一大优势,公司不仅在200多个国家建立销售网络,还实现了语言本地化、支付网关、税务合规等全方位本地化支持,例如与越南VNPAY合作推出的Smart POS解决方案,深度适配当地支付生态,体现了其快速响应不同市场需求的能力。

行业前景:安卓端BIoT的爆发式增长窗口

商业物联网行业正处于快速发展期,全球BIoT解决方案市场规模从2020年的1,890亿元增长至2024年的2,350亿元,预计2029年将达3,130亿元,2024-2029年复合年增长率5.9%。而安卓端BIoT市场增长更为迅猛,2024年规模约320亿元,预计2029年将达920亿元,复合年增长率高达23.7%,渗透率从14%提升至29%。这一增长动力来自于安卓系统的开放性和兼容性,使其能够更好地支持定制化解决方案,满足零售、餐饮等高频商业领域的数字化需求。

在竞争格局方面,BIoT行业呈现分层发展态势,商米科技作为BIoT3.0代表企业,专注于解决复杂、分散的长尾数字挑战,与传统专注于垂直领域的硬件供应商形成差异化竞争。按2024年收入计算,商米科技以11%的市场份额位居全球安卓端BIoT解决方案提供商第一,领先于其他国际竞争对手。随着行业整合加速,具备跨垂直领域服务能力和全球化布局的企业将获得更大发展空间,商米科技在应用场景覆盖广度(超100个细分领域)和开发者生态规模(超3.9万名开发者)上的优势,使其在行业增长浪潮中占据有利位置。

估值分析:蚂蚁、美团、小米参投,估值有溢价潜力

商米科技的历史融资情况反映了资本市场对其发展前景的认可。公司曾获得蚂蚁集团、美团、小米等战略投资者的投资,其中云鑫创投(蚂蚁集团关联方)在2019年以16.53元/股的价格注资2.92亿元,汉涛咨询(美团关联方)同期投资1.05亿元,金星创投(小米关联方)投资2,000万元。公司的其他投资者还包括深创投集团、善商投资、农银稳盈、暴龙投资、上海光易等。在最近的一轮投资中,2024年3月善商投资以15.49元/股的价格投资2.30亿元,获得了4.12%的股权,对应公司的估值为55.8亿元人民币。结合公司2024年2.2亿元人民币的净利润计算,公司的PE估值约为25.4倍。

从可比上市公司角度看,公司的可比公司为上市的智能设备公司,包括小米集团、大华股份、海康威视、新大陆、优博讯等公司,它们的估值中位数在20倍左右,最高超过40倍。商米科技凭借其全球市场份额、技术研发能力及高增长的安卓端BIoT赛道,估值水平有望向行业龙头靠拢。考虑到安卓端BIoT市场23.7%的复合增长率,以及公司在该领域的龙头地位,公司的估值有机会获得一定的溢价。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51