ETF市场周报 | 市场先抑后扬!三大指数本周表现亮眼,科技类ETF领跑市场

市场回顾:

本周(2025年6月23日-6月27日),过去一周,A股先抑后扬,前半周主要指数普跌,外部风险尚未完全消退,避险资产受到青睐。后半周利好频发,叠加7月政策窗口期(财政发力、关税谈判)或提供新催化,助力上证指数重回3400上方,大金融板块率先爆发。三大指数本周上升明显,上证指数、深证成指、创业板指分别涨1.91%、3.73%、5.69%。

ETF方面,外部风险加剧或流动性趋紧,短期行情或维持弱势震荡。当前市场仍需关键变量驱动。红利类资产依旧有其较高的配置价值。与此同时随着利率下行,债权类资产量价齐升。从上周ETF走势看,全市场ETF平均跌幅1.16%,其中债券ETF表现亮眼微涨0.20%,股票型ETF、跨境兴ETF均有较大回撤。

ETF涨跌幅:

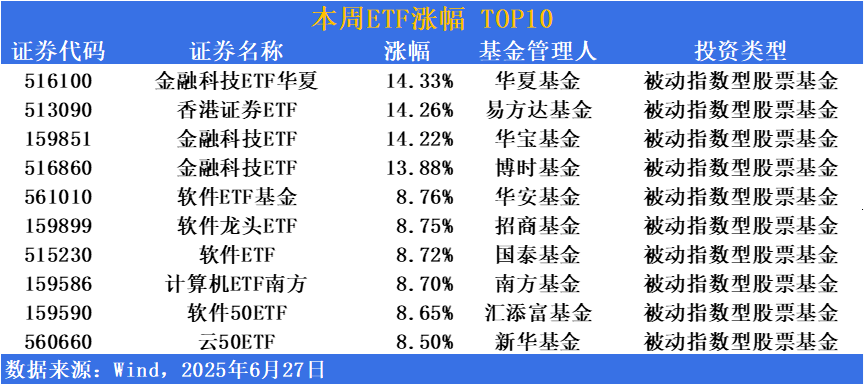

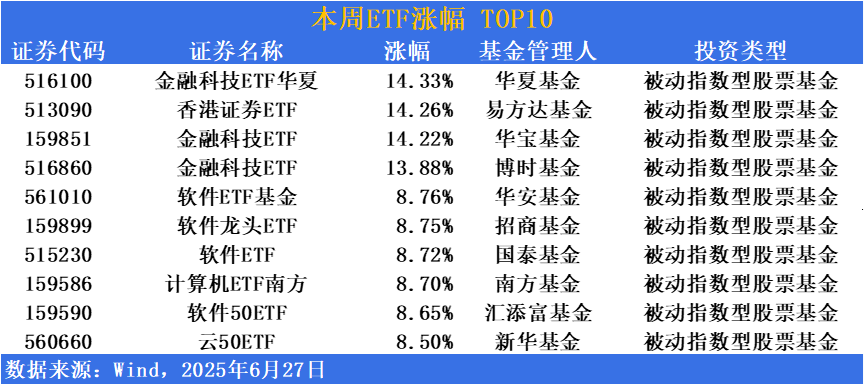

涨幅方面,科技类ETF稳中向上

具体来看,随着,英伟达市值大涨利好凸显,再加上防御类板块的此消彼长,科技板块市场人气随之回升。金融科技ETF华夏(516100)涨幅14.33%位居榜首。第二至第十位多数被科技类ETF占据。其中金融科技ETF(159851)、金融科技ETF(516860)涨幅超14%。

消息面上,在2025中国-上海合作组织人工智能合作论坛上,中国发布《中国-上合组织国家人工智能应用合作中心建设方案》,并发出共建邀请IDC预计,2028年全球人工智能(AI)IT总投资规模将增至8159亿美元,年复合增长率为32.9%。预计到2028年中国人工智能总投资规模将突破1000亿美元,年复合增长率为35.2%。

另一方面,AI巨头英伟达最新的财报显示,公司在2025年前三个月再次给出了强劲的营收和净利润,其中数据中心业务再次实现了73%的同比增长。进一步显示,AI需求的强劲增长。

申万宏源近期发布研报表示,虽然全面牛市的条件尚未完全具备,但居民“资产荒”、公募基金净值回升、外资回流等因素为增量资金持续流入A股奠定了基础。同时,AI和人形机器人等新兴产业具备成为牛市核心产业趋势的潜力,经济和产业结构层面向好的预期也在逐步形成,为全面牛市创造了有利条件。

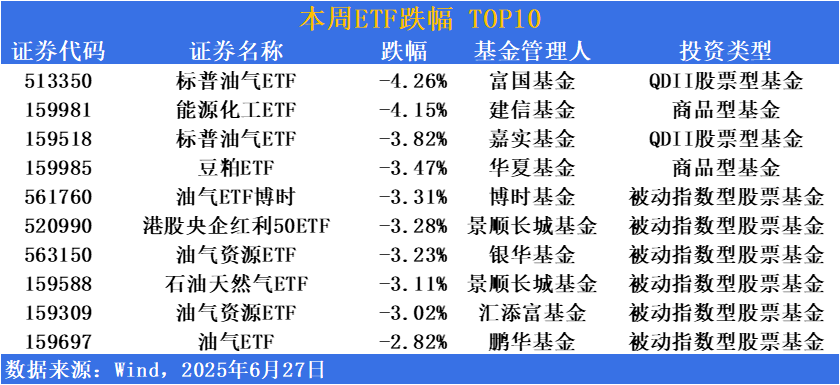

跌幅方面,油气类ETF获利了结

伴随着地缘摩擦的缓和,国际油价、金价出现大幅回落,防御类资产出现深度回调。油气、红利相关ETF跌幅明显。尽管防御类资产红利了结情绪明显,但机构认为,红利仍将是今年主线之一。

过去数年,内资险资在港股红利资产定价中的话语权不断增强,对港股红利资产定价产生了重要影响。原因就在于,内地险资在面对中国持续下行的无风险收益率环境时需要配置稳定性优质资产,内地险资对港股的高股息红利资产相关的央国企公司的理解更深刻,从而内资不断增持,持股比例越来越高。

与此同时也是取得“定价权”的过程,甚至这个过程并不是所谓“夺取”的过程,而是人弃我取的过程,这些港股红利资产从价值被深度低估的状态中持续修复,其稳定经营、规范发展、能够提供稳定的高股息的特质被战略性重估。

中泰证券表示,以红利为代表的防御类资产将是今年三大布局主线之一,当前红利类资产盈利能力稳定且估值偏低,具备较强的安全边际,预计2025年资本市场政策反复活跃,在市值管理等政策支持下,稳健类央国企红利标的估值或迎来修复。

资金趋势:

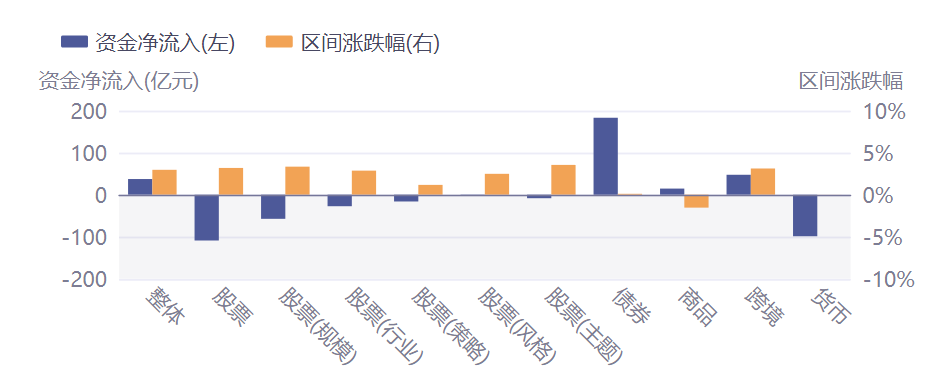

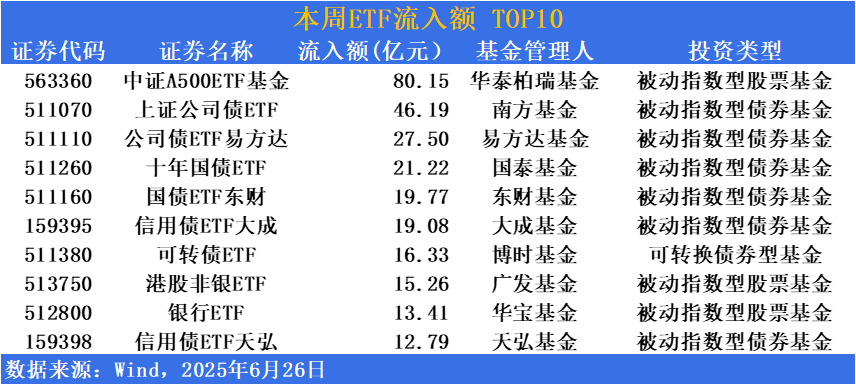

本期(2025年6月23日-6月26日)ETF市场迎来资金继续小幅流入,整体资金净流入37.24亿元,场内资金维持较高活跃度。当前主线不明的情况下,资金整体依旧偏向保守,因此债券型ETF净流入183.05亿位居榜首。跨境类ETF净流入47.40亿元,同样有亮眼表现。

数据来源:Wind 截止:2025.6.23-2025.6.26

债券、银行ETF仍受到资金青睐

具体资金流入方面,防御类资产依旧受到青睐,债券、银行ETF成为流入主力。本期(2025年6月23日-6月26日),除中证A500ETF基金(563360)流入超80亿,断崖式领跑外。其余2-10名君实防御类资产。上证公司债债ETF(511070)、公司债ETF易方达(511110)、十年国债ETF(511260)等产品流入超20亿。

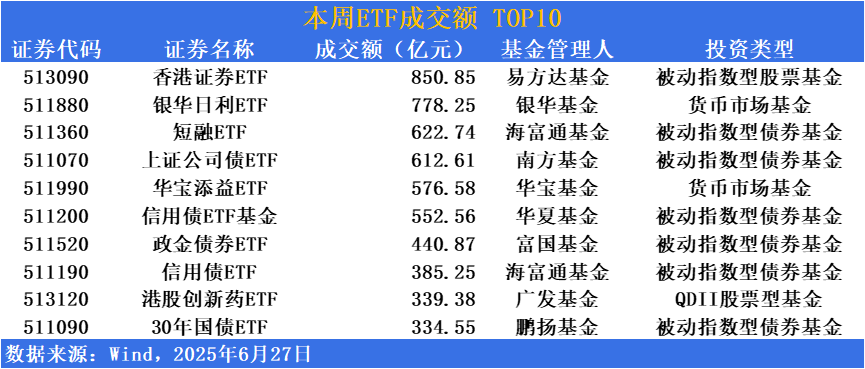

香港证券ETF(513090)周成交额超850亿元

成交额方面,香港证券ETF(513090)周成交额达850.85亿元,位居榜首。银华日利ETF(511880)、短融ETF(511360)成交额分别为778.28亿元与622.74亿元紧随其后,债券类基金场内交投保持较高活跃度。

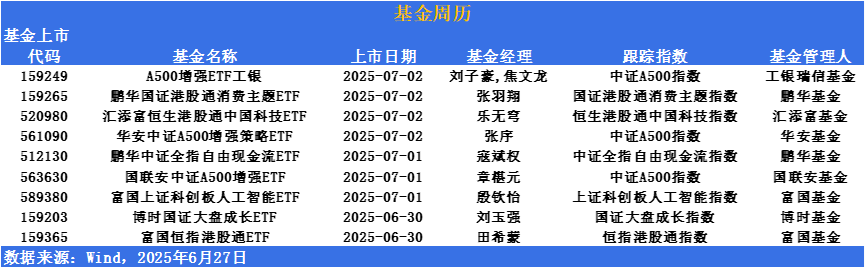

ETF发行市场方面,下周有9只ETF上市

A500增强ETF工银(159249)、华安中证A500增强策略ETF(561090)、国联安中证A500增强ETF(563630)均为增强型指数基金,在力求有效跟踪标的指数的基础上,通过主动化投资管理,力争获取超越指数表现的投资收益。

万得数据显示,截至2025年4月底,中证A500指数自2004年12月31日基日以来累计收益率达343.21%,年化收益率为7.83%,长期业绩表现优秀。此外,从中证A500指数作为增强策略标的的角度来看,中证A500指数较广的样本域、较均衡的行业分布,以及纳入较多新兴行业龙头公司的特点,有利于增强策略做出超额,是增强策略的理想标的。

鹏华国证港股通消费主题ETF(159265)该产品紧密跟踪国证港股通消费主题指数,不仅捕捉了消费行为从“功能满足”向“情感共振”的变迁,更通过多元消费场景价值重构,把握驱动经济活力与个体幸福的新消费趋势。

对内需消费的长期逻辑充满信心,随着国内消费提振政策不断加码,叠加国内消费市场新模式、新形态、新热点不断涌现,消费板块未来持续向好趋势不变。建议关注两大主线:一是政策持续加码的以旧换新、县域消费等领域;二是Z世代驱动的国潮、文化IP等新消费。具体到投资布局上,A股必选消费受政策托底效应更强,防御属性突出;港股消费股中,文旅、本地生活等服务类企业弹性相对更大。

汇添富恒生港股通中国科技ETF(520980)该产品跟踪恒生港股通中国科技指数,相较于其他港股科技类指数,该指数更加硬核、更加纯粹,成分股均为信息技术科技类企业,软硬件比例约为6:4。

指数权重股大多都是各自领域的全球领先企业,兼具长期累积的护城河与科技创新成长性,形成了“龙头领跑、细分赛道互补”的格局。从历史数据来看,指数自基日以来累计回报超过150%,优于恒生科技、恒生指数及中证800等主流市场指数的同期表现,显示出良好的成长性和投资价值。

鹏华中证全指自由现金流ETF(512130)跟踪中证全指自由现金流指数该指数选取100只自由现金流率较高的上市公司证券作为指数样本,以反映现金流创造能力较强的上市公司证券的整体表现。中证全指自由现金流指数行业成分相对丰富,覆盖23个申万一级行业,集结煤炭、家电、石油石化等现金流充沛的稳健成熟行业。

短期来看,当前阶段上市公司进入业绩密集披露期,经营稳健、业绩边际持续向好、现金流充沛的优质公司有望成为资金目标。

富国上证科创板人工智能ETF(589380)跟踪科创AI指数,精选30只科创板大市值AI公司,覆盖全产业链侧重国产算力,历史表现优异弹性高。

回顾历史走势可知,科创AI指数自成立以来经历了两次科技股投资热潮,分别是ChatGPT和DeepSeek带动的。在此期间,科创AI都表现出不俗的弹性,涨幅高于主要的AI主题指数和宽基指数。

博时国证大盘成长ETF(159203)跟踪国证大盘成张指数,成分股精选自国证1000指数样本股中成长风格突出的个股。

自2010年发布以来,这条指数走势波澜壮阔,大开大阖,一定程度映射了成长性突出的产业或企业的发展轨迹,也见证了成长投资高收益、高弹性、高波动的特有属性。近三年来该指数震荡走弱,但相关上市公司营业总收入、归母利润持续向好,基本面稳健回升的同时现金流稳步增加,部分公司开始加大分红,股息率攀至历史高位。

富国恒指港股通ETF(159365)跟踪恒指港股通指数,精选了77只符合港股通交易资格,覆盖流动性强、市值大的港股通个股,包含了高股息、科技两大港股主题。

凭借独特的指数设计与团队优势,成为外资策略的最佳落地工具。该产品跟踪恒指港股通指数,从恒生指数 83 只成分股中筛选 77 只港股通标的,覆盖港股 61.8% 市值,被称为 "港股版沪深 300"。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51