【一周科技动态】英伟达被喊出6万亿市值?科技FOMO将进一步加深!Robotaxi利好兑现矛盾频频?

涨跌纷纭——一周大科技表现

本周宏观主线:和平下的市场分化;美联储也出现分裂?

本周的伊以冲突算是告一段落,美国袭击伊朗三处核设施,导致紧张局势升级。但随后以色列与伊朗达成停火,市场担忧有所缓解。美股市场表现有所分化,一方面是科技股的纳斯达克100指数创下新高,而另一方面包括传统能源行业的道琼斯指数还未到达新高。

美联储主席鲍威尔算是跟川普硬碰硬上了,无论后者怎么“指责”他“Too Late”,他在降息方面仍然无动于衷,本周在国会的证词也强调了“不愿承担过错”以及对关税的担忧。但另一方面,有两位美联储官员的鸽派表态(7月降息)引发市场乐观情绪,推动包括银行板块的上扬。川普也考虑提早宣布替换美联储主席的任选,给足压力,同时推动在7月4日前完成税收立法草案

稳定币热潮本周有所降温,但看上去情绪并未释放完成。

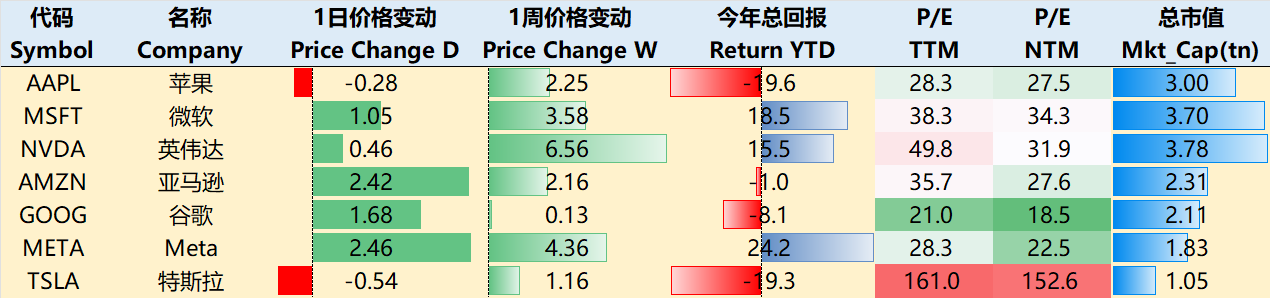

大科技除苹果外本周强势上涨,至6月26日收盘,过去一周AAPL+2.25%,MSFT+3.58%,NVDA+6.56%,AMZN+2.16%,GOOG+0.13%,META+4.36%,TSLA+1.16%。

影响资产组合的核心交易策略——一周大科技核心观点

英伟达的“3万亿”至“6万亿”?

半导体行业也跟美股大盘一样,再短短的4个月内经历了“需求质疑(Deepseek冲击后回撤30%)——需求旺盛反弹40%)”大开大合,作为龙头的NVIDIA也在股价盘整一个月后,在股东大会的契机下突破新高。

利好角度有以下几点

技术路线图的明确性:每年推出一款AI芯片(如Blackwell后计划推出Vera Rubin),且与与沙特、阿联酋等国签署主权AI协议

Jensen特别提到机器人技术是继AI之后的第二大机遇,目标覆盖自动驾驶汽车、人形机器人和智能工厂

供应链与合作伙伴的佐证:本周存储供应商美光科技季度收入再创纪录,并给出AI需求增长的积极预期

因此本周各大行进一步“FOMO”式地提升预期,纷纷开始提升目标价,例如Loop Capital支持NVIDIA到2028年市值可能达6万亿美元(目标价250美元),基于AI计算支出预计达2万亿美元。

其中主要因素是超级计算中心(hyperscalers)的转型趋势,他们将非CPU计算(如GPU、定制硅和AI加速器)的比例从当前的12%-15%提高到2028年的50%-60%,预计将在2028年带来900B美元的支出。

这种算法是基于当前NVIDIA自己的说法“每1GW算力就大概有400-500亿的收入”,而2028年将近20GW的算力,就得有900B美元的收入。

无独有偶,UBS也提升了对NVDA的目标价,简而言之就是Gen AI需求被低估了。而这样的报告近期可能还会出现更多。

整体来看,NVDA的估值如果从前瞻视角(Forward PE)一直就不算很贵,各行的目标价提升也主要是对预期数字的抬升,有的从2026年,而有的则预期到2028年甚至往后。半导体此前一直被认为是周期性非常强的行业,然而现在AI时代,似乎对周期性有了额外的理解。在这样的氛围下,对半导体行业整体的FOMO情绪也自然更容易理解。

期权观察家——大科技期权策略

本周我们关注:Robotaxi的兑现分歧

TSLA股价本周经历了戏剧性的过山车行情,主要驱动因素便是Robotaxi试点运营引发的市场情绪波动。周一大幅收高8.23%,周二和周三分别下挫2.35%和3.79%,市场还是对其估值水平有所担忧。加之核心汽车业务面临挑战的担忧仍未缓解,包括

警告第二季度交付量可能同比下降21%

德克萨斯工厂生产暂停问题:6月30日至7月4日停工维护

中国市场份额下滑(1月在华销量下滑11%,而比亚迪增长45%

而Robotaxi对特斯拉估值逻辑的重构,成功的Robotaxi业务将使特斯拉从一家纯电动车制造商转型为AI出行平台,其收入来源将从一次性车辆销售转变为持续性的出行服务收入和高利润的软件订阅收入,为特斯拉提供了第二增长曲线的关键要素。同时,Tesla采用的纯视觉方案(不使用激光雷达)在行业内独树一帜,这既是其技术自信的表现,也可能成为潜在的风险点。

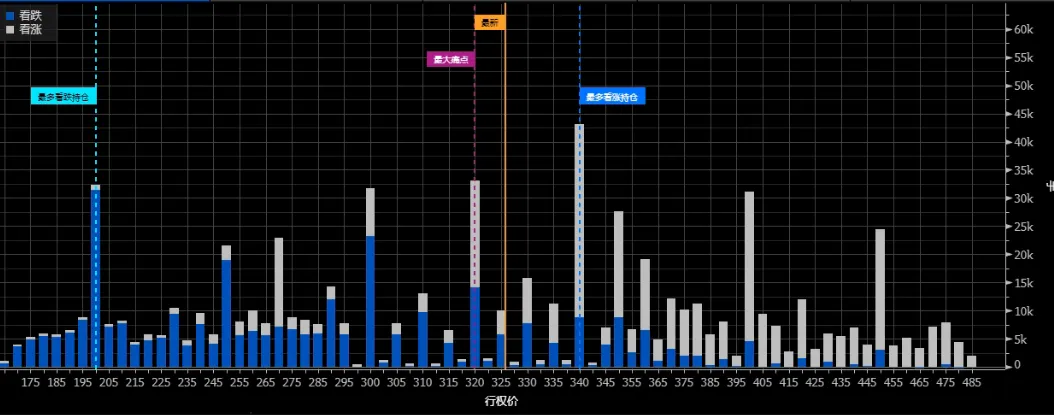

期权方面,市场此前押注的主要的升幅就来自Robotaxi,目前来看有不少的获利了结盘,观察7月的期权分布,可以看到与本周到期的未平仓Call和Put均有所下移,最大痛点的位置也在向下迁移,下周的最大痛点在现价之下,也暗示7月的行情可能会有更大的博弈。

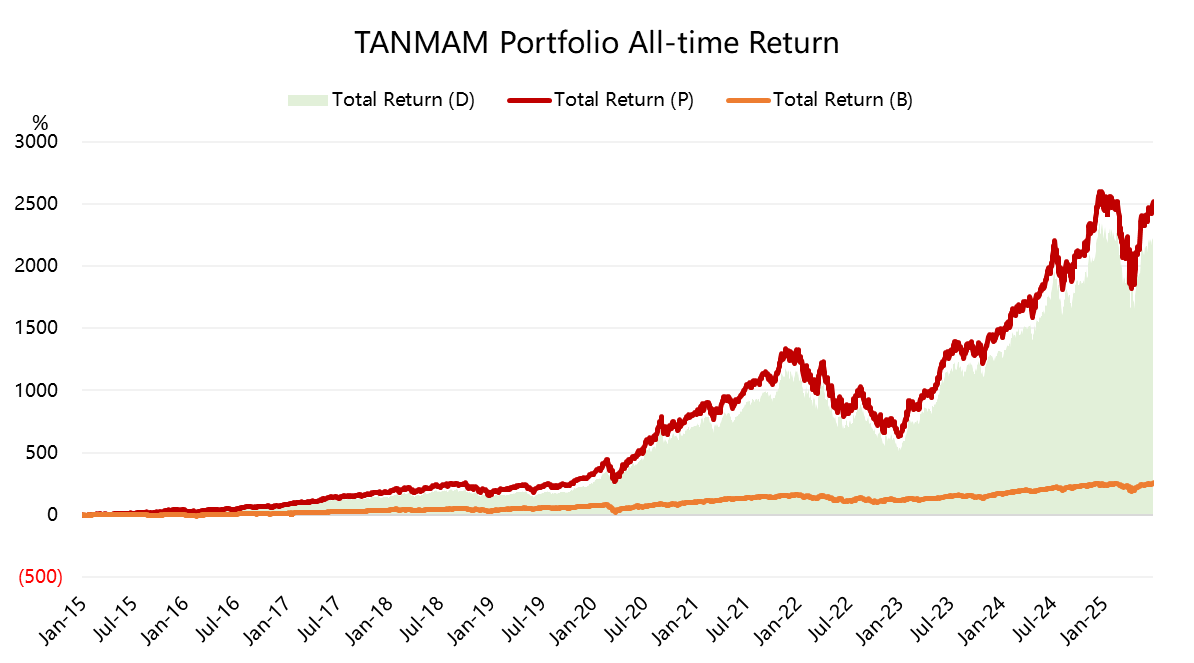

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2517.77%,同期 $标普500ETF(SPY)$ 回报256.76%,超额收益2261.01%。

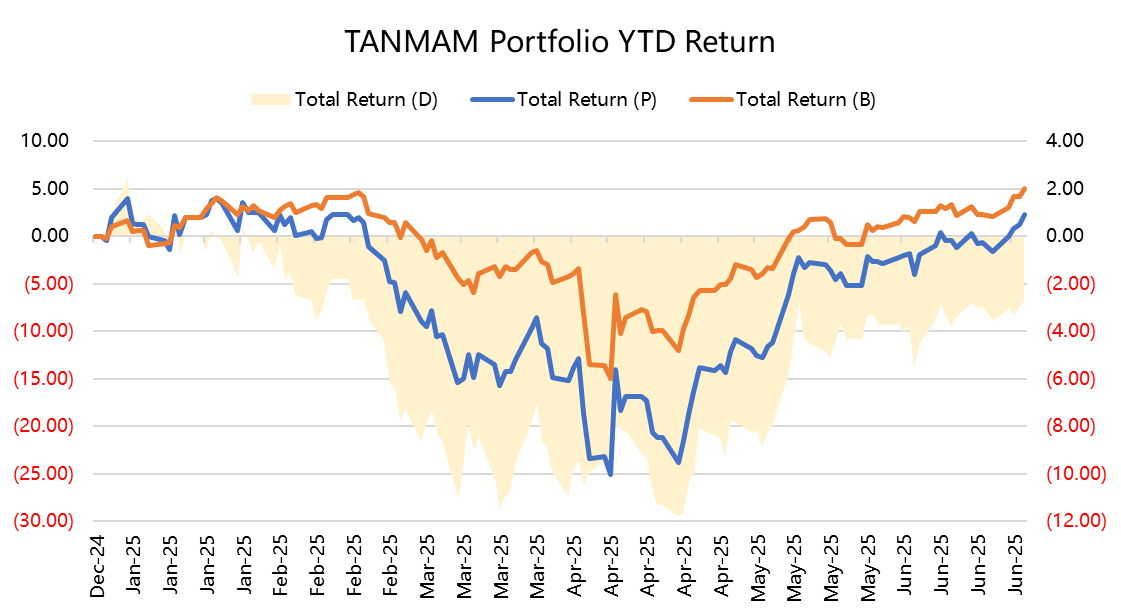

今年以来大科技股出现回调,回报为2.27%,不及SPY的5.02%;

过去一年组合的夏普比率下降至0.84,SPY为0.57,组合的信息比率0.36。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51