多肽药物“卖水人”,泰德医药(03880.HK)港股上市能否借势起飞?

近期,港股创新药接连大涨,医药新股表现也相当不俗。值此档口,港股新股也即将迎来一家颇具辨识的药企泰德医药。

6月25日中午12时,泰德医药(03880.HK)招股阶段正式结束。

据悉,此次泰德医药全球发售涉及1680万股H股,其中香港发售股份数目为168万股H股,国际发售股份数目为1512万股H股,最高发售价定为每股H股30.60港元。

眼下来看,港股IPO市场热络之际,对于每只新上市的药企,都值得多看一眼,不妨就此来挖掘下泰德医药的机会所在。

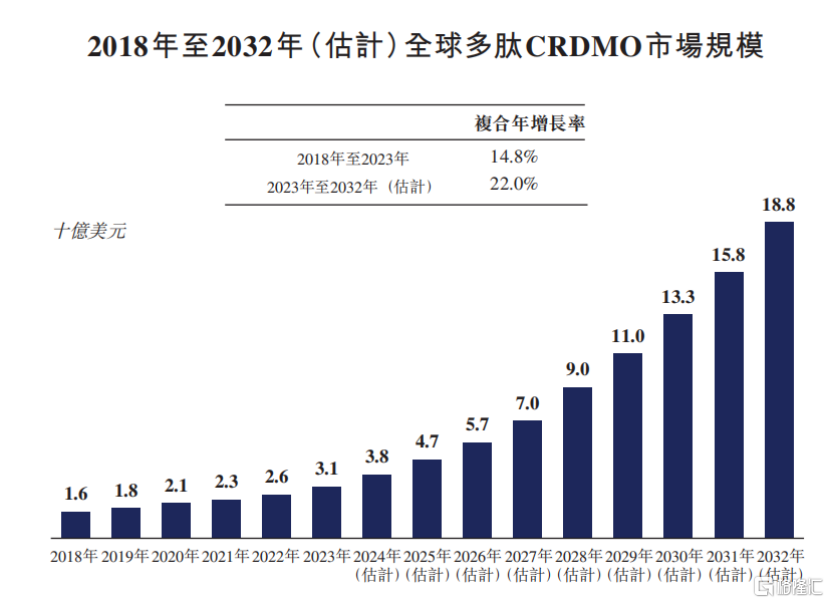

1、黄金赛道的头部选手,持续受益市场扩容

泰德医药是一家专注于多肽领域的CRDMO企业,其向药企提供多肽的研究、开发及制造等服务。

多肽药物可以说是近年来医药行业当之无愧的风口。此前减肥“明星药”司美格鲁肽、替尔泊肽相继“出圈”,将多肽药物这一细分领域推向了前所未有的高度。

从市场规模来看,全球多肽药物市场正处于爆发性增长前夜。

据弗若斯特沙利文的资料,按销售收入计,全球多肽类药物市场从2018年的607亿美元增长至2023年的895亿美元,复合年增长率为8.1%,并预计将进一步增长至2032年的2612亿美元,复合年增长率为12.6%。

(来源:公司招股书)

其中,GLP-1药物作为多肽药物中的明星细分领域,是全球多肽类药物市场快速增长的主要驱动力。按销售收入计,全球GLP-1药物市场规模从2018年的93亿美元增长至2023年的389亿美元,复合年增长率为33.2%,并预计将于2032年进一步增长至1299亿美元,复合年增长率为14.3%。

值得一提的是,随着2026年和2032年司美格鲁肽在中国和美国的相关专利到期,众多仿制药企后续将积极布局司美格鲁肽仿制药研发生产,直接刺激API的市场需求,同时预计也会大幅提升市场对CRO服务以及CDMO服务的需要,促使整个行业加大对NCE的研发力度。在这一背景下,泰德医药凭借其在多肽药物领域的深厚积累和专业优势,有望在多个业务方面获得市场机遇,为公司带来广阔的市场前景和丰厚的收益。

(来源:公司招股书)

实际上在这一前景赛道之中,泰德医药也已经占据先机。

根据弗若斯特沙利文的资料,在2023年按销售收入计,其是全球第三大专注于多肽的CRDMO。不难预期随着市场规模的不断扩大,泰德医药作为行业内的重要参与者,有望充分利用自身在多肽领域的专业能力和服务优势,吸引更多客户,扩大业务规模,满足不断增长的市场需求。

2、战略纵深布局下的价值看点

站在当下来看,泰德医药呈现多方面的优势,这也是审视其长期价值的重要锚点所在。

首先,从业务布局来看,泰德医药的业务涵盖CRO和CDMO服务,贯穿药物开发全周期。得益于这一布局,这不仅使其能够捕获早期管线价值,同时也能够在后续药物商业化中实现长期收益转化。

(来源:公司招股书)

截至2024年底,公司拥有进行中的CRO项目1217个及进行中的CDMO项目332个。这种多元化的业务布局有力增强了泰德医药的抗风险能力,也让其能够在不同的业务领域寻找增长机会。

从技术实力来看,多肽生产技术及大规模生产能力构成了较高的行业进入壁垒。与小分子药物或抗体相比,多肽产品的大规模生产面临独特挑战,包括合成复杂度、杂质控制及分离难度。

在长期行业深耕中,泰德医药已建立多肽API生产技术和大规模生产能力。过去二十年,其积累了数十万条多肽分子合成及纯化记录,几乎覆盖多肽合成各领域及最新技术。这种技术优势不仅能够提高产品的质量和生产效率,还能够为客户提供更优质的服务,增强公司的市场竞争力。

在生产优势方面,公司拥有充裕的多肽API产能,配备全面的项目研究及创新数字化系统。杭州的cGMP合规生产设施总建筑面积超过15000平方米,API年产能500千克,每批产能20千克,可处理多个100千克级多肽订单。此外,公司在美国及杭州还有两个在建生产设施,总建筑面积分别约4000平方米及26700平方米,预计将显著提高整体产能。

值得一提的是,此次上市募资所得款核心也将用于在美国及中国建设设施以扩大服务能力及产能;扩大现有钱塘园区的产能;建设公司在医药港小镇园区的设施等。

最后从客户资源来看,泰德医药已在超过50个国家建立稳定的客户关系和服务范围,为全球超1000名客户提供服务。公司拥有遍布北美、亚洲、欧洲的多元化客户群,既涵盖大型制药及生物技术公司,也服务众多生物技术初创及虚拟制药企业。丰富的海外客户资源为公司提供了稳定的收入来源,有助于公司抵御地缘政治风险。同时泰德医药的客户忠诚度也相当高,与各年度前五大客户的平均合作时长约10年,CDMO客户留存率超90%。高客群粘性也为其业务的稳定发展增添了确定性和安全垫。

3、立足天时地利,上市前景广阔

当前泰德医药的上市可谓面临天时地利。

天时来看,一方面体现于创新药板块市场温度回升。当前创新药板块正重获资本市场的密切关注与积极追捧,整体板块估值稳步攀升,这为泰德医药上市营造了良好的外部环境。

另一方面,从港股新股市场来看,今年来港股新股上市表现不俗。Wind数据显示,2025年以来,港股已有31只新股上市,其中仅9只破发,破发率仅为29.03%。

而从近期来看,此前药捷安康港股上市,上市首日就大涨79%,展示了具备核心优势的药企在港股市场的吸引力。

泰德医药作为多肽药物研发服务领域的佼佼者,同样具备强大的技术实力和市场潜力。其在多肽CRDMO领域的专业优势、丰富的项目经验和深度绑定创新药研发周期的业务模式,使其有望在港股市场中获得投资者的青睐。

再者,当前外资积极看多中国,同时中国科技资产也正掀起重估浪潮。

伴随市场对科技类资产的认知与评估体系不断优化更新,愈发重视科技型企业所蕴含的技术创新力、长期发展潜力等核心价值要素。泰德医药作为科技驱动型的CRDMO企业,以先进技术贯穿多肽药物研发生产全程,其技术壁垒、研发数据积累以及创新服务模式等科技属性价值,在此次上市阶段有望被重新审视与放大,这也将有助于提升其在资本市场的吸引力与估值水平。

最后,再来看“地利”方面,泰德医药自身蕴含的成长机遇是关键所在。

泰德医药所处的多肽药物赛道正处于高速扩张期,从全球到中国,市场规模以惊人速度扩容,为其业务拓展铺就了广阔舞台。同时,凭借其前期深厚技术沉淀、完善业务布局以及优质客户资源积累,公司也已站上行业前沿,能够充分承接市场增长带来的红利。

根据招股书,2021年至2024年,泰德医药的营业收入分别约为3.51亿元、3.37亿元和4.42亿元;同期相应的年内利润分别约为5398万元、4891万元及5917万元。后续业绩潜力释放潜力巨大。

综上所述,泰德医药在当下时点迎来上市,已牢牢把握“天时地利”优势,有望借助资本力量实现发展腾飞,为投资者创造价值,也为全球多肽药物研发贡献重要力量。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51