佑驾创新巨额解禁将至,自动驾驶概念能否顶住抛压?

昨日,特斯拉在美国得克萨斯州奥斯汀正式启动无人驾驶出租车(Robotaxi)服务,股价大涨8.2%。 $特斯拉(TSLA)$

受此影响,港股自动驾驶概念股出现异动,佑驾创新盘中一度大涨近19%: $佑驾创新(02431)$

可惜,炒作的风来的快,去的也快,佑驾创新冲高回落,收盘涨幅仅5.68%。

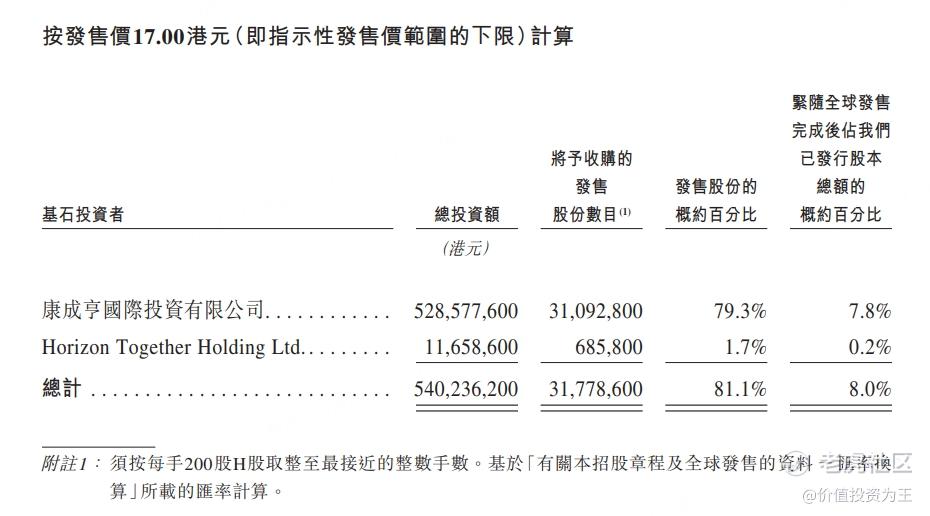

值得注意的是,6月27日是佑驾创新上市满半年的日子,这也意味着公司上市时基石投资者认购的股份将迎来解禁。

不同于其他新股,佑驾创新基石投资者认购了81%的发行股份,比例之高,实为罕见:

尤其值得注意的是,仅康成亨国际投资有限公司一家基石就认购了3109万股,当下市值高达8.7亿。

如果解禁后,康成亨国际投资有限公司选择抛售,佑驾创新资金面的压力颇大。

抛开资金面的压力不谈,佑驾创新当下的基本面能否对得起自动驾驶概念炒作?

公司的业务主要有3块:

智能驾驶解决方案:指利用硬件、软件和算法相结合的方式,处理车辆周围环境的实时数据并基于自动计算作出决策,使车辆能够在各种交通场景中实现不同程度的安全和舒适的行车或泊车功能的解决方案;

智能座舱解决方案:以感知和交互为核心,旨在提升驾驶员和乘客的车内体验,主要包括驾驶员监测系统(DMS)、乘客监测系统(0MS)和其他解决方案;

车路协同:指使用无线传感及V2X技术来实现车辆、基础设施、行人及道路之间动态交通信息交换的先进技术系统。

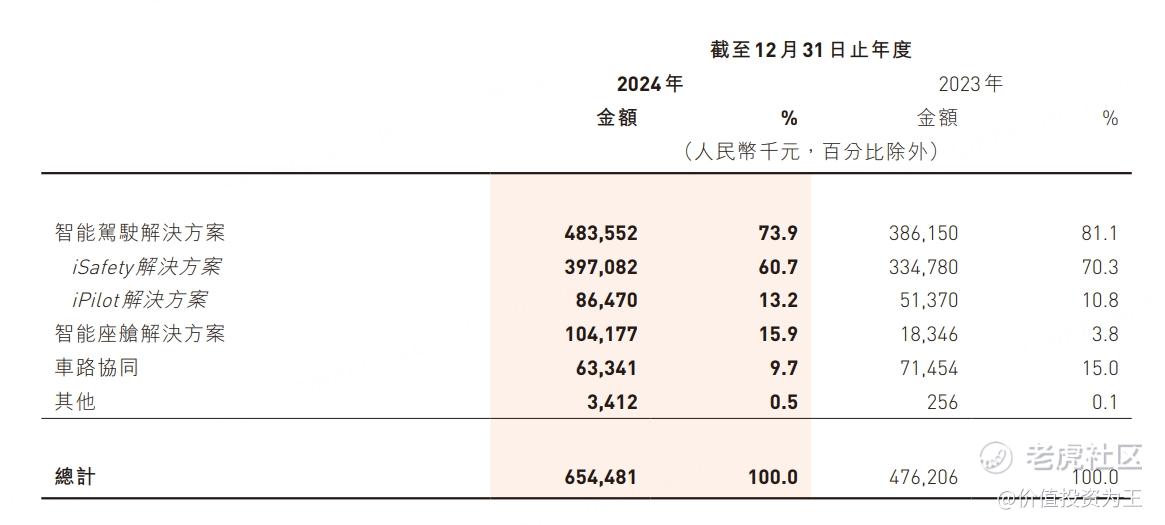

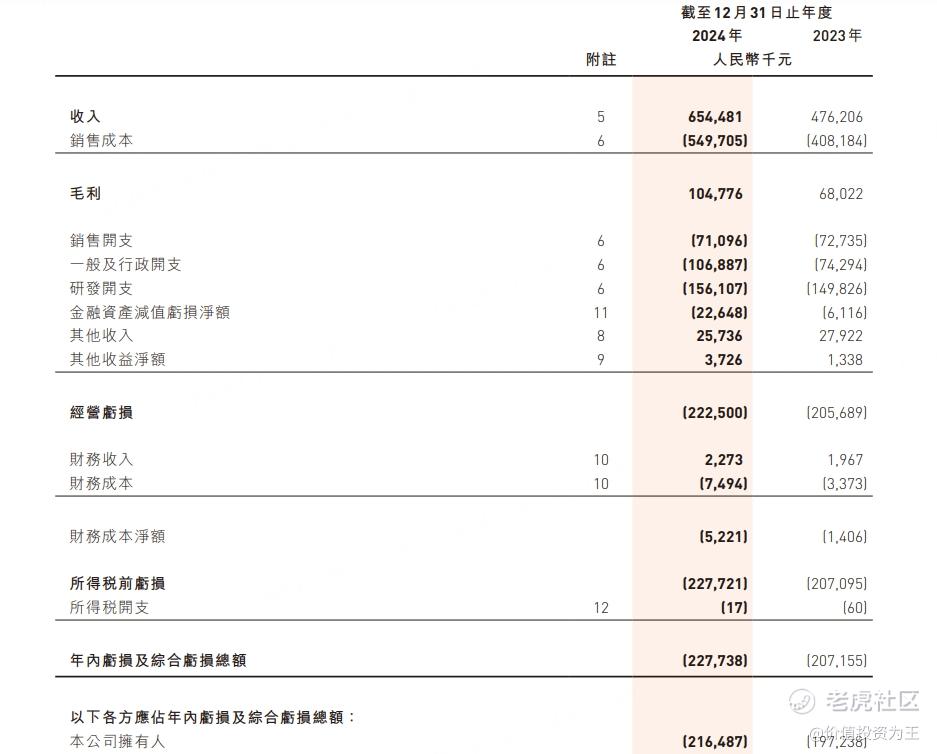

从收入构成上看,佑驾创新主要依赖智能驾驶解决方案,2024年的收入占比高达74%:

智能座舱解决方案营收占比只有16%,但2024年的营收增速高达467.8%,而智能驾驶解决方案同期增速只有25.2%。

车路协同不仅收入占比低,而且去年营收下滑了11.5%,完全不是佑驾创新发展的重点。

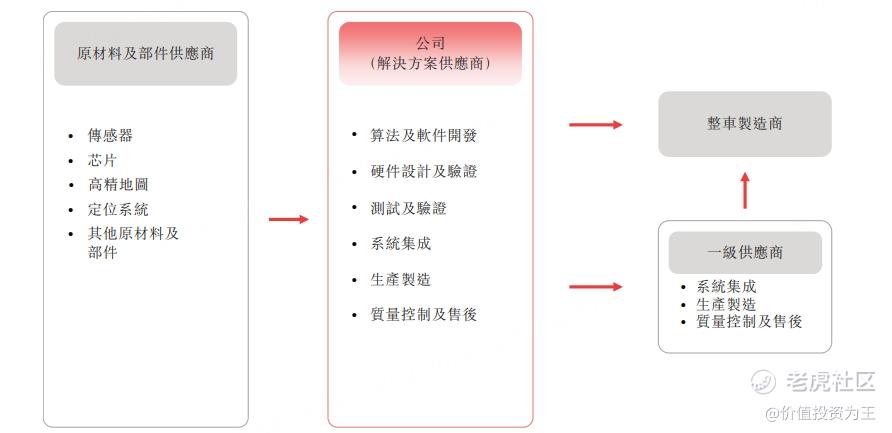

从上下游来看,佑驾创新的工作类似组装,将自动驾驶芯片、传感器、定位系统集成在解决方案中,提供给整车厂:

众所周知,汽车零部件行业的毛利率普遍偏低,佑驾创新也不例外,2024年的毛利率只有16%:

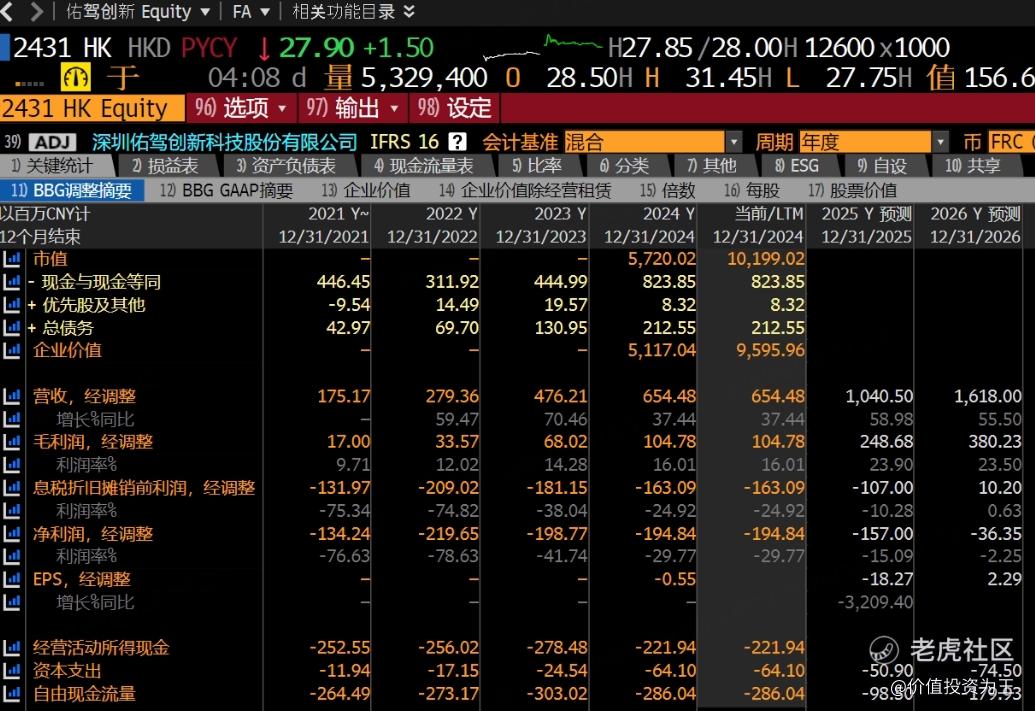

如此低的毛利率,再扣除研发及管理费用,必然会亏损,2024年,佑驾创新净亏损2.2亿:

亏损加大的情况下,佑驾创新去年整体营收增速也从2023年的70%降至2024年的37%,成长性有所放缓。

但看市销率估值,目前高达16倍。

佑驾创新的盈利能力偏低,自动驾驶的利润主要被芯片拿走,加上整车厂的压榨,未来也很难大幅提升。

成长性方面,随着营收基数的提升,增速也有放缓的趋势,如果不能空中加油,来一波爆发,16倍的市销率明显高估。

因此,基石投资者会不会高位抛售?上市满一年后,佑驾创新原始股会不会加入抛售阵营?都犹未可知。

除了自动驾驶概念外,佑驾创新还缺乏吸引投资者的亮点!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51