ETF市场日报 | 机器人等科技相关ETF领涨!油气、能源板块大幅回调

2025年6月24日,Wind数据显示,A股三大指数今日集体走强,沪指再度站上3400点关口。截止收盘,沪指涨1.15%,深证成指涨1.68%,创业板指涨2.30%。沪深两市成交额超过1.4万亿,较昨日大幅放量近3000亿。

涨幅方面,机器人等科技相关ETF领涨

具体来看,科创板新能源ETF(588960)涨超9%;机器人50ETF(159559)、科创新能源ETF(588830)、机器人ETF易方达(159530)、香港证券ETF(513090)、电池50ETF(159796)、电池ETF(561910)涨超4%;电池ETF嘉实(562880)、锂电池ETF(561160)涨超3%。

消息面上,6月22日,2025国际人形机器人与机器人技术展览会在浙江杭州落下帷幕,展览会聚集全球近300家机器人产业链企业,展会期间,6个重大项目成功签约,包括落地年产160万件关键零部件及5万台整机的生产线等近年来,中国人形机器人产品技术不断创新产业链发展升级提速,中国机器人产业已稳居全球第一梯队。

上海证券表示,近期国内外产业端迎来密集催化,产业潮起入局者明显增多,国内华为、字节、比亚迪、小米、广汽、蚂蚁等车企、科技厂商纷纷加码具身智能,海外特斯拉、1X、Figure AI等加速商业化量产步伐,DeepSeek人工智能公司的涌现推动通用机器人大模型的发展,助力人形机器人实现具身智能,人形机器人产业链进入“百花齐放,百家争鸣”阶段,目前人形机器人进入工业场景,已经成为国内外确定性较高的应用趋势,人形机器人商业化落地可期,建议关注受益的国内零部件厂商,后续建议关注人形机器人产业链相关事件催化。

国金证券认为,新技术与新领域景气共振,优选板块丰富结构性机遇。整车:市场概况&竞争格局:油电替代进入深水区,市场转向存量竞争。市场走势判断:市场竞争需观察行政手段,预计乘用车总量仍稳健。选股策略:共荣期已结束,挖掘结构性机会是关键。锂电:终端景气度复盘及1Q25业绩总结:锂电补库阶段,业绩同比改善。需求总量调整及行业周期位置:欧洲动力&储能超预期,总量仍稳健增长。电池成长机遇:新技术与新场景共振,电池开启第二增长极。传统主赛道推荐:差异化竞争细分赛道龙头仍是优选配置策略。

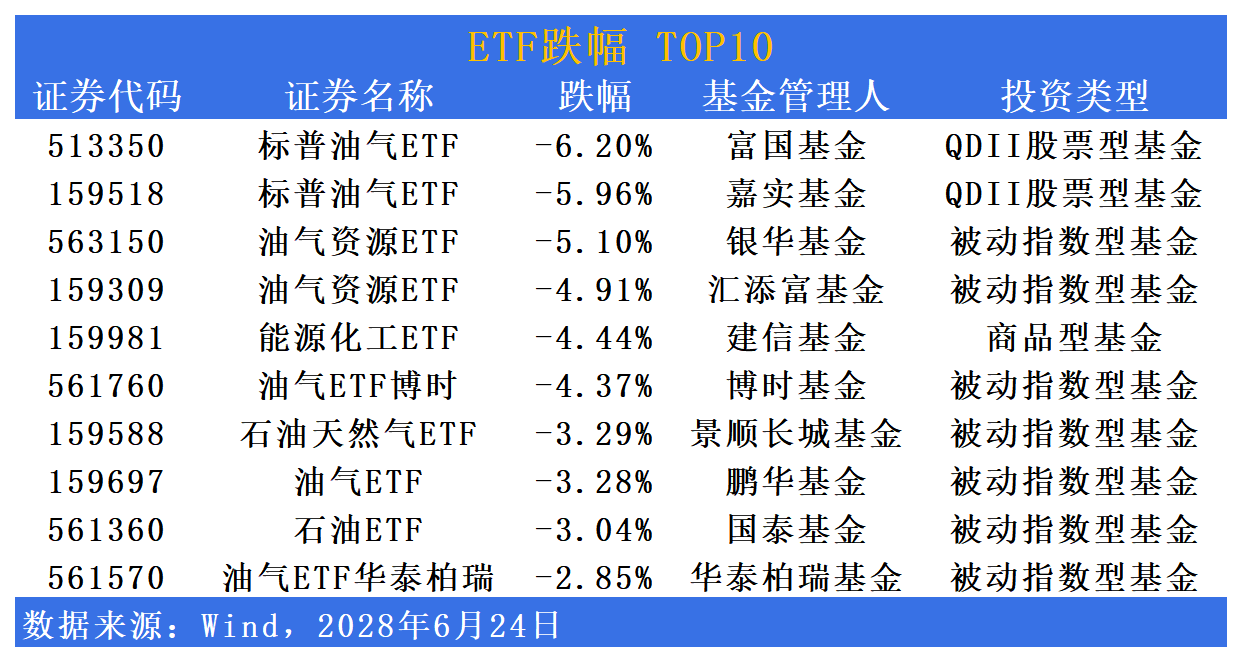

跌幅方面,伊以阶段停火,油气板块大幅回调

消息面上,一名伊朗高级官员向路透社证实,伊朗已接受卡塔尔参与调解、美国提出的与以色列停火方案。就在早些时候,美国总统特朗普宣布以色列和伊朗将分阶段全面停火。

华泰期货认为,现货方面,多数区域价格稳中上涨,上游走货顺畅,下游积极入市。供应方面,海外供应维持充裕,但随伊以冲突发酵,伊朗供应面临下行风险;国内炼厂检修结束,国内供应逐步回升,但短期到港压力有所缓和。需求方面燃烧需求疲软,PDH装置开工率有所回升,但利润依然承压。伊以冲突目前仍在发酵中,能源板块走势偏强,PG期货受到支撑。但考虑到中东局势仍不明朗,除了运费成本增加和发货时间延迟外,供应尚未出现实质性中断,市场或面临反复波动。

活跃度方面,债券型ETF热度居前

成交额方面,银华日利ETF(511880)、短融ETF(511360)、上证公司债ETF(511070)、华宝添益ETF(511990)、信用债ETF(511190)成交额超百亿元;香港证券ETF(513090)成交额居股票类产品第一。

换手率方面,基准国债ETF(511100)换手率居首,达725.02%。国债政金债ETF(511580)、5年地方债ETF(511060)、恒生创新药ETF(520500)居前。

ETF发行市场方面,明日暂无最新动态

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51