股息率超4%,市盈率只有15PE,国内最大的速冻食品公司赴港上市!

6月11日,安井食品通过港交所聆讯,上市在即! $安井食品(603345)$

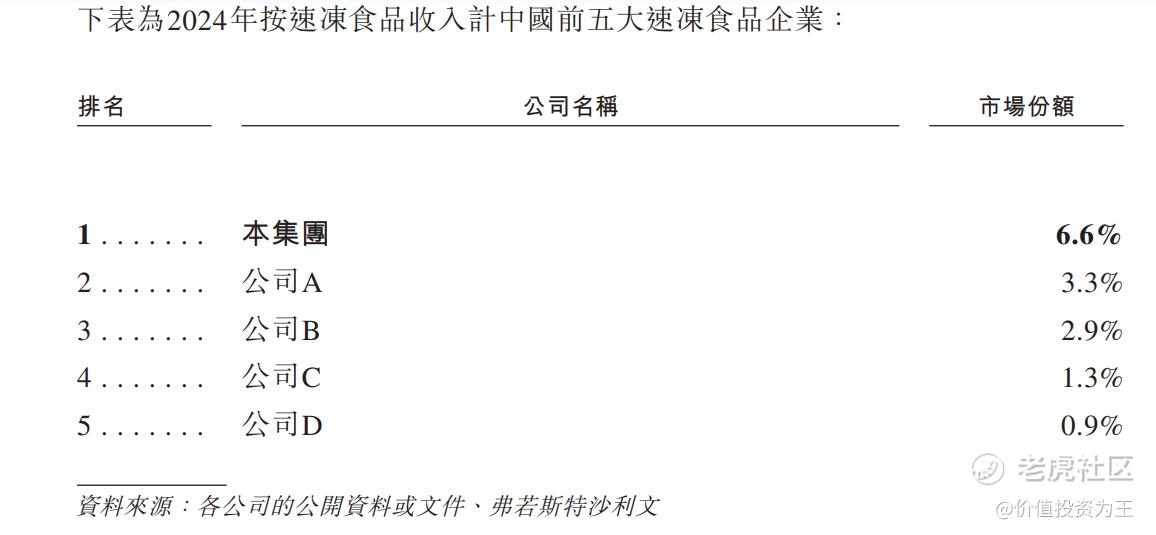

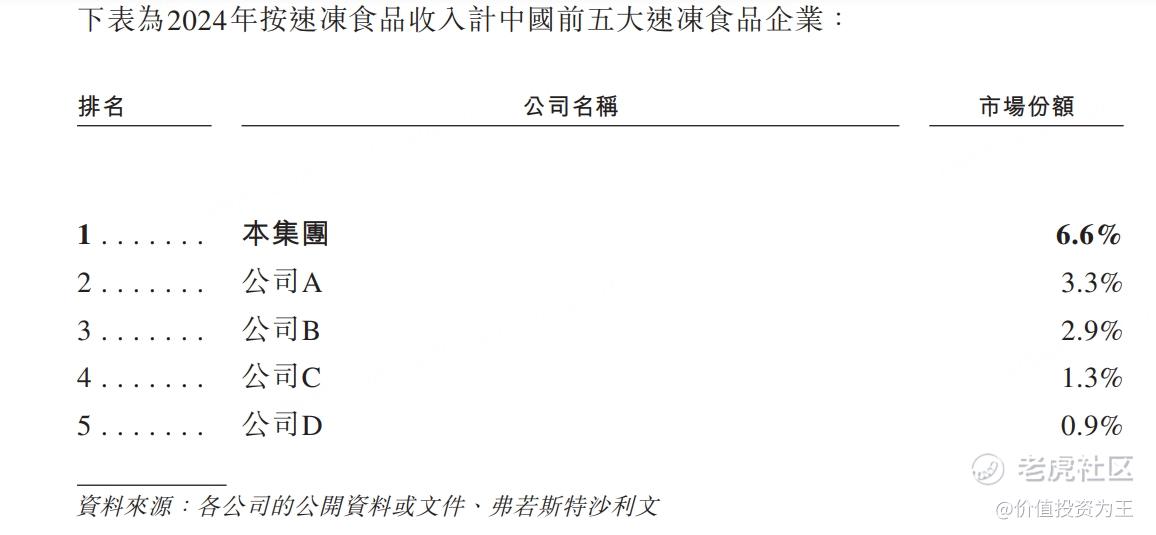

安井食品是国内最大的速冻食品公司,市场份额为6.6%,远高于第二名3.3%的市场占有率:

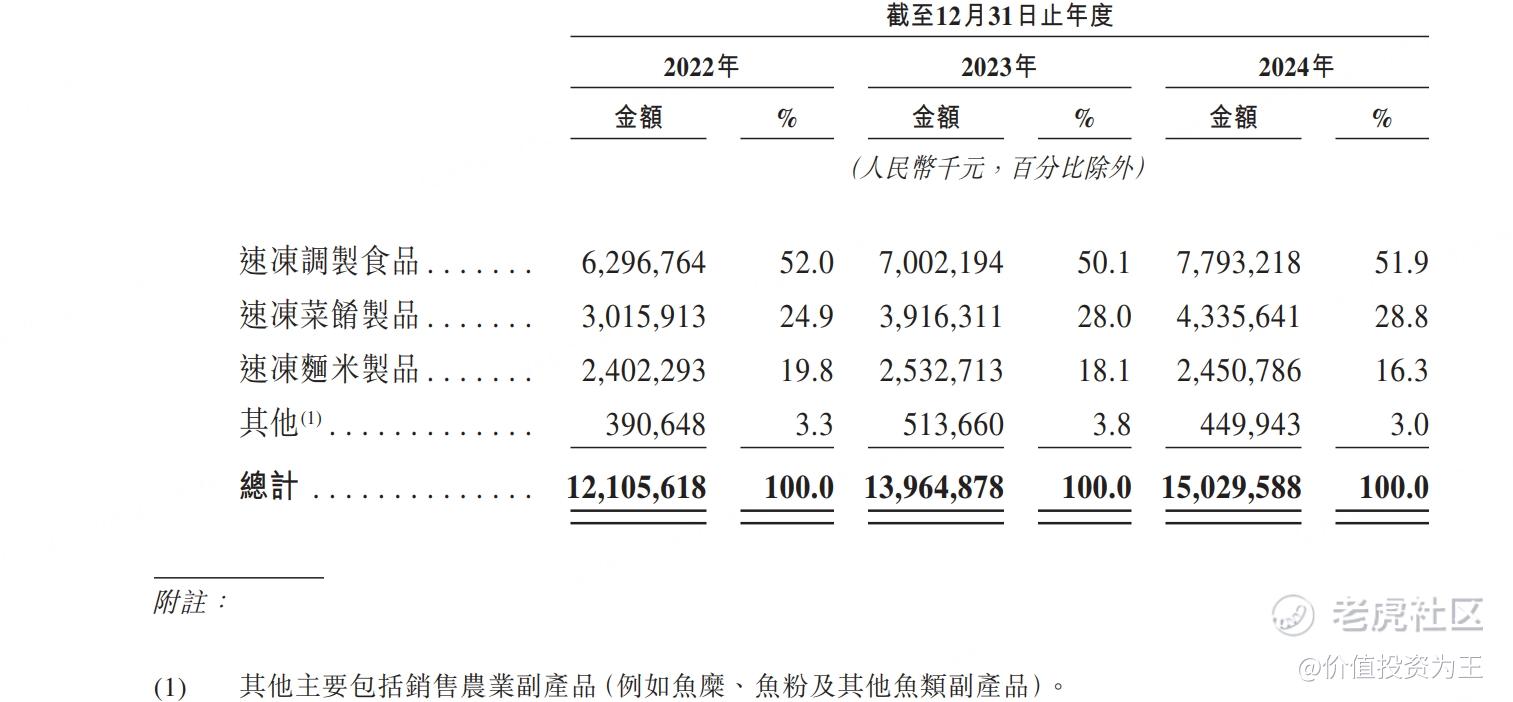

安井食品的业务涵盖了三大品类:速冻调制食品、速冻菜肴制品及速冻面米制品:

旗下品牌以“安井”为核心,辅以自有品牌“冻品先生”及“安井小厨”,连同战略性收购的品牌“洪湖诱惑”、“柳伍”、“功夫食品”等共同组成的品牌组合。

于2024年,安井食品拥有39个营收超过人民币1亿元的大单品:

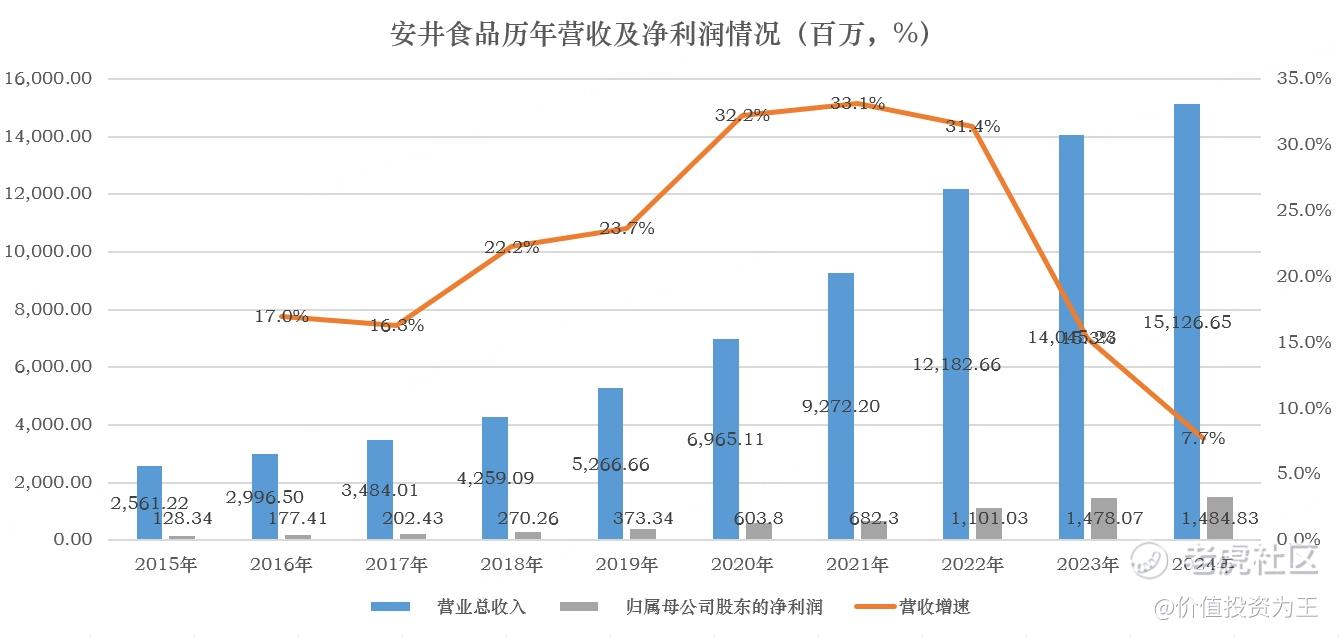

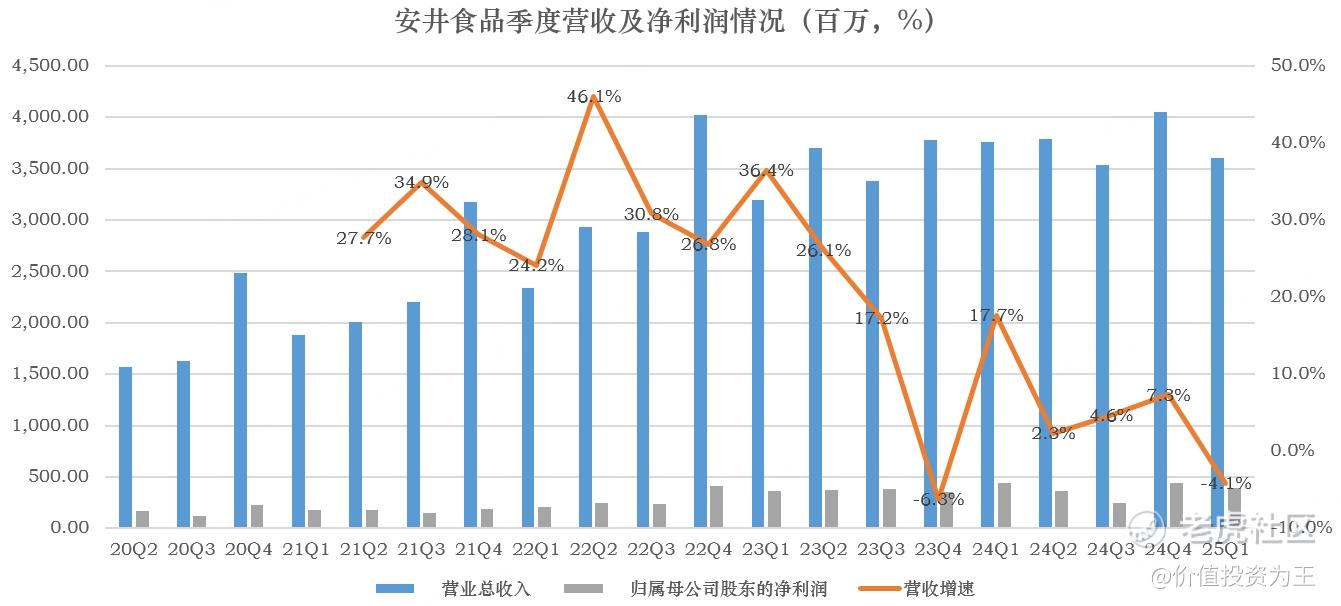

从业绩上看,安井食品去年收入151亿,同比增长7.7%,净利润14.8亿,同比增长0.5%:

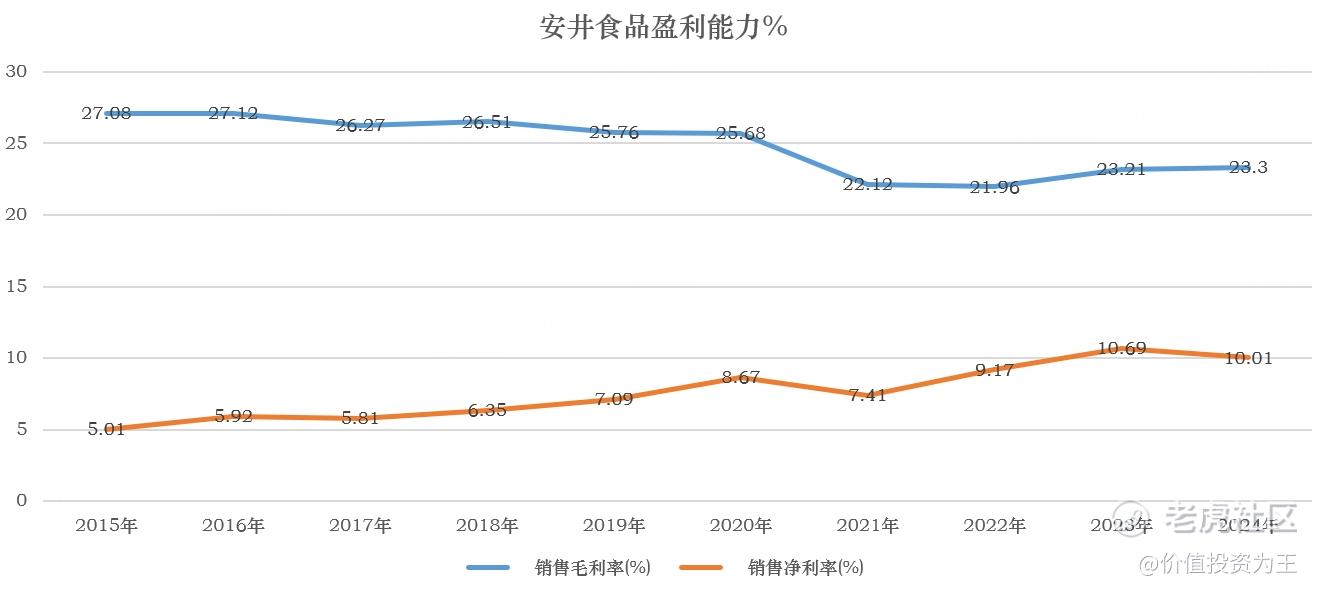

安井食品的盈利能力较为稳定,2024年毛利率为23.3%,净利率为10%:

分业务来看,速冻调制食品贡献了51.9%的收入,其次是速冻菜肴制品的28.8%、速冻面米制品的16.3%及其他:

从今年一季度业绩来看,安井食品基本面有所恶化,其中,一季度收入为36亿,同比下滑4%;净利润3.9亿,同比下滑10%:

对此,安井食品给了2个理由:

一是2025年第一季度整体消费环境相对疲弱,加上暖冬的影响,导致火锅食材的消费有所下降;

二是2024年及2025年的农历新年时间不同。由于2025年的农历新年是在1月底,安井食品的客户在2024年的最后一个季度开始囤积产品;而2024年的农历新年接近2月中旬,公司的客户在2024年1月份就开始采购以备存货。农历新年的时间差异导致2024年第一季度的销售额更高。

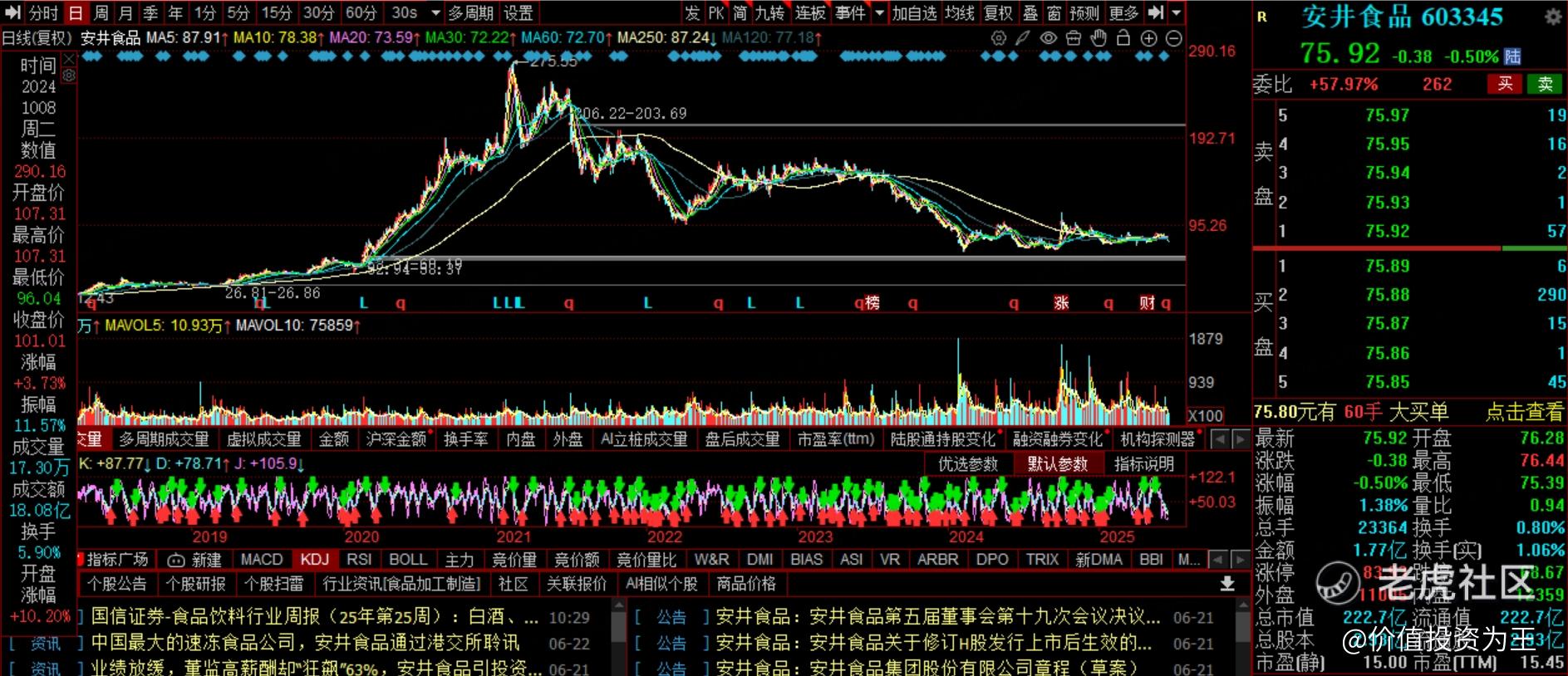

虽然春节错期导致季度业绩波动,但不可否认,安井食品的增速明显滑坡,从股价走势上也能看出疲软态势:

业绩低谷,A+H概念在海天味业、三花智控上市破发后也有所熄火,安井食品此时赴港上市真是凶多吉少。

但是,安井食品目前的市盈率只有15倍,处于历史低位:

与此同时,作为消费品公司,安井食品现金流较好,分红比例在60%左右,目前的股息率超过4%:

因此,只要公司业绩不再恶化,当前股价就是底部区域,只是,不知道何时才能恢复增长,毕竟当前国内处于通货紧缩状态,消费品公司普遍下行,CPI已经连续多月维持在0%附近。

除此之外,外资通过沪深港通持有安井食品流通盘的比例从之前11%的高位回落到5%以下:

由此来看,安井食品港股上市很难得到外资认可,如果折价幅度不够大的话,恐怕会步海天味业、三花智控的后尘!

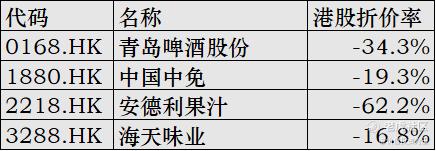

目前,可供参考的同类公司并不多,但饮料类A+H公司港股折价在20%-60%左右,安井食品A股市值仅223亿,远低于海天味业、青岛啤酒、中国中免,高于安德里果汁,折价率或在30%左右: $海天味业(03288)$ $青岛啤酒股份(00168)$ $中国中免(01880)$ $安德利果汁(02218)$

如果折价率高,或有打新价值,不然,恐怕只有长线资金参与了!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51